一、22年买了点汤臣,2023年4月参加了22年的股东会,真实感受不好,基本有以下感受:

1、董事长看的很有激情,话太多,不断重复自己的战略,问战术问题也是讲的战略,ceo成了摆设!根据这一年多的市场观察和代理商及零售店药店的调研发现,印证了梁老板在年度报告以及股东会所讲的都是自己的情怀或者是自己的想法,并没有落实到市场执行中

2.至始至终重科技,研发费用没有增加,最关键花了钱,没有研发出任何有科技的产品。

3.2022年线上推广费10几个亿基本用到了,公司控股80%广州麦优,去年应收20亿,净利润才1.27亿,这个公司明显是花钱不办事,10几个亿去了个人腰包吗?值得怀疑?

4.公司经常性的全国进行买赠的活动,折算后与竞品的价格相当,当时有人就提出汤臣的价格高问题,老板也没有直面回答或者我没听清楚?

5.按照公司出厂价,公司有70%的毛利,大把的费用支出,几十亿真能花到实处吗?和个人没有牵连吗?下面的员工会不会进入不花钱卖不动货的怪圈?

6.老板在21年高位定增,26元,到现在钱才用了不到20%,然后减持,确实把机构玩了一把

二、以上是23年的股东会的我个人的想法。昨天是24年的股东会,确实没有想法去,一是人多不能与管理层深度交流,二是梁老板还是会谈什么月亮,确实没法听。但想站在当前谈谈我的想法,这篇文章发出去,汤臣倍健的员工如果转发给梁老板让看看那就更好了

1、保健品这个市场确实很好,一年2000亿的市场规模,再加上人口老龄化和年轻人提早加入亚健康状态,吃点保健品做为缓解还是预防这是有市场的,所以这个赛道不错

2、汤臣作为老品牌,当年搞直销和传销的其他品牌相继倒下,汤臣走出来确实不容易,一是梁老板的信念与辛苦,二是时代的红利。但站在当下汤臣管理层都是原来的创私合伙人,你招聘多少优秀中下层人员,也没有意义,我常在讲,一个时代的企业必须具有时代的团队。按照梁老板会上发言状态以及调研结果看,这个公司基本一言堂,没人敢反馈问题,造成人人自危的心理,中下层没有晋升空间,又得不到上层的有效肯定,只能想办法搞钱。

3、可以看具体的经营管理能力

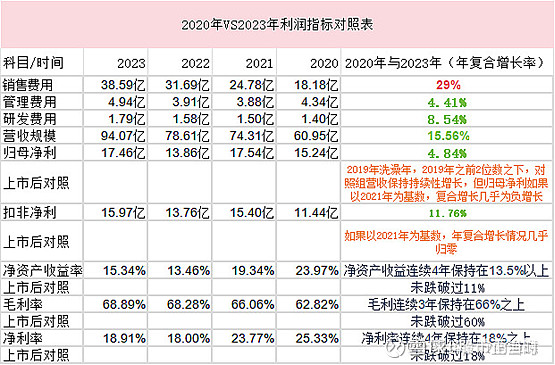

A、这个表里最有意思的就是研发费用的下降与销售费用的连续增加:

1)汤臣倍健的研发费用和管理费用占营收比例总体是波浪式下降,而销售费用自2014年以来几乎是连年增长,2014年占营收比例还只有23.29%,而到2023年已经高达41.02%。也就是说,公司收入中有超过四成是销售费用,这个费用包含了广告推广费、销售人员提成佣金、装卸运输费等。

2) 这里的研发费用下降与梁老板提出的产品创新和强科技月亮目标恰恰相反,目前的主流产品同质化非常严重,价格已经击穿。最近看到新闻汤臣的研发负责人张旭光,跳巢去了蒙牛,可想而知梁老板在用人方面的问题。

B、而销售费用的增加不能带来收入增加,有几个核心因素:

1)线上端营收从21年的35%提升到42%,其中直销比例由17%提升到24%;线下端营收占比从21年的64%下降到23年的57%多一点。

2) 这里的线上主要通过广州麦优(2020年7月控股80%)负责运营,在2022年广州麦优收入20亿,利润只有1.27亿,而且线上的平台费用全部由总部承担,实际花费7.3亿。到了2023年找不到广州麦优的收入和利润数据,那就说明2023年广州麦优的利润没有超过16亿的10%,但2023的平台费用花掉9.03亿,能否说明公司重视线上的的销售,但这里是费用投入的黑洞,线下销售在萎缩,我所在城市的零售店提出公司在缩减药店销售,最大的连锁药店基本撤柜,后面公司未来在哪里?

3)可以预见的是:大的趋势应该是线上占比依旧会逐年提高,线下端逐年下降,而汤臣之前在线下端建立起的竞争优势势必会被逐渐瓦解,线上端一片红海,依然没有壁垒

4)也就是说,汤臣倍健的营收是靠大量的广告推广砸出来的,但是却没有有效提升公司盈利能力。

5)在行业高速增长背后,汤臣倍健的脚步在2023年其实是不断放缓的。

6)分季度来看,汤臣倍健营收逐季下滑,去年四个季度分别为31.08亿元、24.88亿元、21.86亿元和16.25亿元,尤其是四季度营收几乎只有一季度的一半。同时归母净利润也同步走低,分别为10.30亿元、5.19亿元、3.56亿元和-1.55亿元,第四季度的归母净利润甚至由盈转亏

7)公司近十年各项经营费用比率发现,公司销售期间费用率用一直在大幅增长,从2014年的31.08%上升到2023年的47.59%。

8)在这些费用中,汤臣倍健的经销商数量也在逐年下滑,2020年为1219家,到2023年已跌至993家,创下了三年来最低记录。经销商平凡的更换说明公司管理机制以及经销商队伍对公司向往存在管理层看不到的问题。

9)充分说明团队成员没有费用投入根本不会卖货,甚至这么多的费用是否真实有效投放到市场都是问号?一年的费用投入近40亿,中饱私囊有多少?实际这是公司机制问题

三、产品方面:

1) 汤臣是部分做到了“人有我优”的层面的,但是“人无我有”暂时没看到,虽然从22年提出来强科技转型,但是到现在为止也没有看到核心的这种“人无我有”的产品打造出来

2) 通过自由发明专利原料及配方研发、新功能及重功能大单品产品研发、抗衰老及精准营养等前瞻性基础研究及成果转化等月亮目标的逐步实施落地,持续打造不一样的汤臣倍健“硬科技”产品力和科技竞争力优势。”到现在都是很渺茫

3) 把基础的老产品价格降50%,到市场上充分竞争,让新进入者看到无利可图,从而退出,同时可以提高市场份额。同时推出具有科技的新产品,去市场与其他品牌进行区分,不是什么产品升级,靠提高蛋白含量这种小伎俩来懵懂消费者

4) 整体公司没有快消品的思维和动作,梁老板在产品定价方面遵循的还是高品质高价格,没有从性价比方面思考,还在想LV和茅台的逻辑,也不想想现在的经济环境和国外保健品在涌入国内市场,所以需要放下身段,不能再想当然,我们当年怎么样!

四、渠道方面:

目前公司非常重视线上渠道的销售,导致价盘混乱,药线渠道的进价是线上的售价,药线都在转战其他品牌,不主动卖汤臣,代理商成了挨批的对象,这样下去代理商还能撑多久?

总结:梁老板目前的做法全输局面,代理商心灰意冷,零售终端在放弃,员工也没有积极性,投资人跟着亏损,确实小看这近7万的股东,不挣钱怎么消费,没明白公司的市值上涨,就等于再省广告费。而现在你老玩资本(到处收购买资产、高价定增,低价又搞股权激励)目前这种负面反馈不是好事,希望梁老板不是坐到办公室看月亮或者听身边所谓的高端人士的声音,应走到市场中了解下实际情况,只有您老人家的改变,公司才能改变!

如果有人与汤成倍健的老梁相识,可以将此内容发与他,要是您老愿意当面交流,我是愿意的!