一、反思1:市场错了?

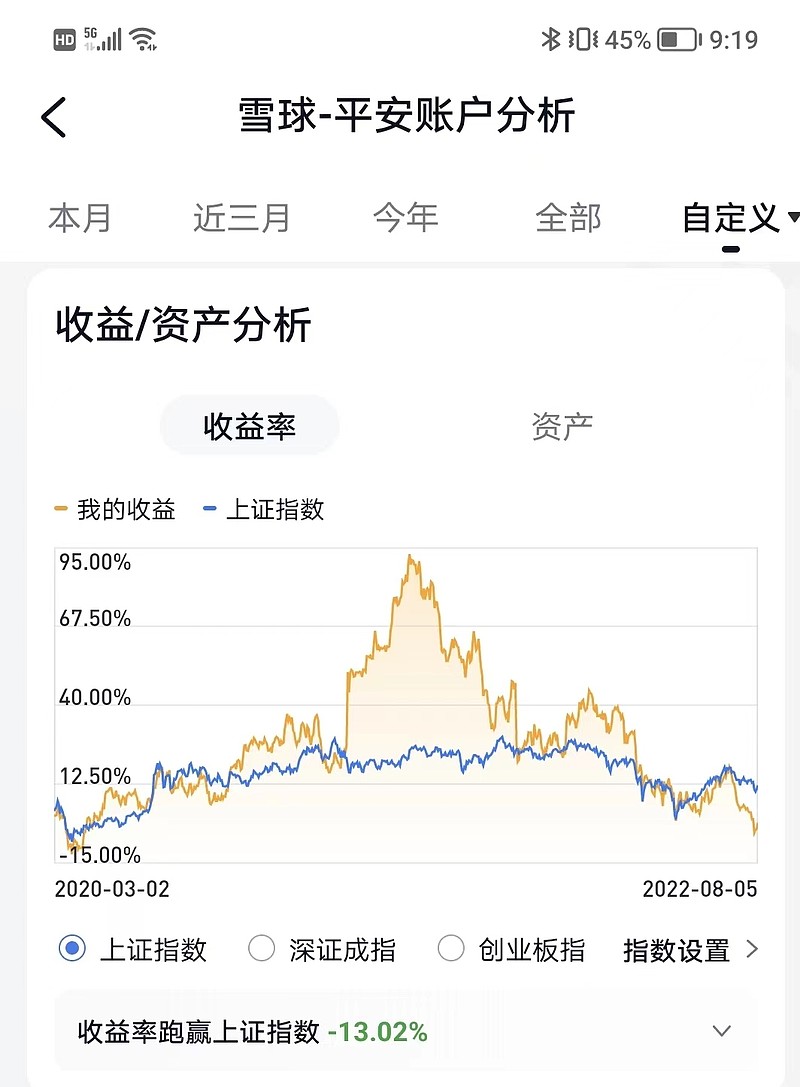

首先,先说个人投资小汤情况,投资年限近2年,时间不算短,初次进入价格大约为24元左右,中途加仓减仓,投入资本最少几十w到一百多w,最高盈利金额100w+(比例接近100%),目前亏15w左右![]() 。下图是其中一个账户的收益率情况,大体可以反映对小汤的投资情况。对待小汤的投资思路是长期投资,虽高光过,但还是很打脸,算是不成功的一次投资。

。下图是其中一个账户的收益率情况,大体可以反映对小汤的投资情况。对待小汤的投资思路是长期投资,虽高光过,但还是很打脸,算是不成功的一次投资。

其次,看到小汤的半年报,必须要承认的确是考砸了。营收几乎没有增长,利润减少23.55%。如果说这样的业绩是符合自己预期,那可能是自我安慰了。回归初心,为啥投资小汤,很重要一个原因就是行业空间大(老龄化+低渗漏率),那如今中报这种表现,用市场的话来说就是证伪了。市场也给出了相应的答案,股价腰斩了,估值从一个高速成长股变成了一个普通股。因此,从这个角度上看,市场并没有错。资本是脆弱的,面临各种赛道诱惑,为何要与你过苦日子?不能要求市场迁就小汤,小汤去年上半年考试成绩好,业绩好,市场也是给过糖果的,如今考砸了,业绩差,市场给大棒也应含泪接受。

二、反思2:应该由新冠疫情背锅吗?

有不少球友说,今年上半年上海严重疫情,北京、广州、深圳疫情也是没有中断,中国最大的城市北上广深都深受其扰,更重要的是今年GDP不行,老百姓收入少了,在这种情况下,持平了营收,已经很难了。

如同今年高考数学很难,所以可以考差一点。对于普通学生的确是讲得通的,但如果认定小汤是最优秀的学生,逻辑就过不去。你说因为卷子太难了,考个不及格,那对不起,名校与你无缘。毕竟有人考的好,比如新能源汽车、光伏等赛道股,人家成绩优秀啊,就是同处可选消费赛道的白酒,人家考得也很好啊,再如热议很多的片仔癀,虽然成绩没有靓丽,但好歹也是保持增长啊,就连进入行业衰退趋势的家电,不少也是维持营收和利润的双增长。而小汤给出基本算是双减的答卷,完全由新冠背锅,也说不过去。至于与swisse等保健品比较,说已经很好了,我从来不这样比,就是比swisse厉害又怎样,都烂,比烂是没有前途的。最好是行业中的企业都过的好,大家都在增长。

从这个角度上看,保健品行业的消费需求说得好听是弹性大,直接一点就是很脆弱,逻辑没那么硬,没那么强!如果小汤的表现需要外部环境的积极配合,外部环境好(没有新冠,百姓收入持续增加,经济向好),我就表现很好;如果外部环境不好(疫情、百姓收入下降,经济不好),我就表现不好。那么,小汤底层的投资逻辑是否可以划分为周期股?如果是这样,很多人又不愿意,还是要想到消费股的估值体系中。

当然,还是要承认,三年的新冠疫情的确改变了很多股票的投资逻辑。对于小汤这样公司来说,线下占据大头,受到的影响还是很大的。在疫情和互联网巨头的前后夹击下,2022年Q2季度零售药店表现的确太难了,引用医药地理公众号数据,根据RPDB样本药店零售数据库,2022年Q2零售药店销售额创2021年以来新低,仅144亿元,同比下降了18.59%,较2021年Q4季度更是减少了38亿元。2022年Q1零售药店销售额也不理想,较往年同期下降了10.4%,而在2021年上半年,Q1和Q2季度的销售额同比均增长,且增幅在16%以上。整体来看,2022年上半年零售药店业绩难言乐观,疫情的影响在持续扩散。

三、反思3:市场在担忧什么?

市场的打脸行为,从大幅盈利到亏损,虽然还能含泪接受,但要反思,希望能汲取一些教训。市场在担忧什么,说实话很难讲清楚,常关注小汤,看市场声音可能有以下几点:

(1)增发带不动业绩?去年增发30多亿,对于小汤这个规模,增发额度不小了,可一年多过去了,有多少效果呢?从下图看,产能扩张把,销售额都不增长了,扩张也要缓一缓了;数字化信息系统项目吧,很重要一块为了数字化营销,可是线上增速也不及预期啊。那市场要问了,给你多了30亿的钱,目前看没啥效果啊,还摊薄了收益。

(2)销售费用激增为何带不动业绩?

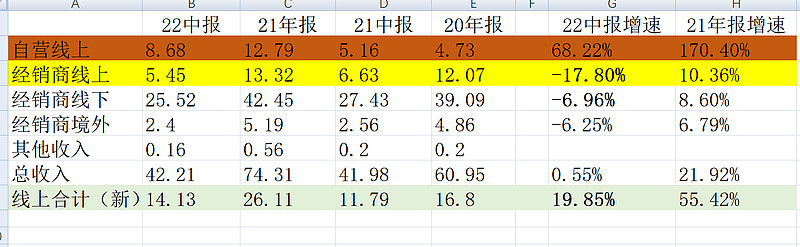

最近一年多,销售费用每个季度都在涨,增加幅度还不小,细看主要是线上费用的大幅增长,主要用于自营渠道的建设,可线上增长如何呢?我绘制了一张图,给大家判断。

21年尝到了甜头,自营线上增长了170%,面对这样的业绩,2022年自然继续加大投入,从中报看,增速回落,68%的增速也不错。小汤线上自营相当于中央军,经销商线上相当于地方军,线上平台的内卷,流量越来越贵,获客成本越来越大,经销商朋友很快站不稳了,中报下降了17.8%,线上销售有马太效应(线下是靠不断增加接触面和接触点,线上靠头部靠消费者的从众心理)。未来经销商依然不容乐观,那么中央军(直营)能有多大战斗力呢?没有互联网和直销基因的小汤,还需要累积太多与顾客交流的经验,这也是不少投资者吐槽小汤线上不够好的原因。

讲到这里要为销售费用激增做一点解释,就是可以发现这几个季度毛利率在提升,提升的一个原因就是直营比例增加,因此销售费用的部分可以分摊到成本上去,但只是一小部分,不改变总体。

(3)产品线增长乏力?

在小汤的产品体系中,健力多是顶梁柱,也是老将,但老将是不是要走下坡路呢?感觉是力不从心了,收到的挑战越来越多,销量数据的确不好看,就是不知道线下占据多大影响(客户是中老年人),疫情管控常态化后,线下能否恢复增长,还需要继续观察!

lifespace是女婿,之前饱受争议,但现在渐入佳境,但还没改变女婿地位,体量也不够大,争议仍有。

健视佳、健安适、舒百宁等属于重点培养对象,但都还不能单独拿出来打

维生素、蛋白粉等本就是红海,能维持就不容易了,要攻城掠地(保持增长)实属不易。

胶原蛋白等属于年轻人,不知道能玩出啥来。

盘点下来,未来谁挑大梁?还需要长期观察!

四、未来怎么办?

总结来说,对汤臣倍健中报感想就是比预想艰难

更重要是的深刻反思,敬畏市场。

不断挑战低点,还有不少仓位,未来还有很多不确定性。

去年三季度的时候认为市场低估了,年报的时候认为是最差的时刻,中报看来更差。未来会更好吗?拭目以待,希望当前是最艰难的时期。