华电国际公布了其2023年年报,实事求是的说,这是一份令我非常失望的年报。主要是分红方面。公司在21年亏损时,每股分红0.25元,22年盈利一个1亿,每股分红0.2元。今年赚了45亿,每股分红只有0.15元。真是无语。

下面,二马对于华电国际的2023年年报做一个简单点评。

一、核心业绩

公司2023年实现营业收入1171.76亿,同比增长9.45%;

归属上市公司股东净利润45.22亿,归属上市公司普通股股东净利润35.14亿,其中永续债债息为10.08亿。

分红15.34亿,占35.14亿的43.65%。

二、四季度未盈利原因简析

首先四季度的投资收益不太理想,前三季度投资收益为31.36亿,全年为37.76亿。4季度的投资收益只有6.4亿。但是投资部分还是提供6.4亿的正贡献。

那么负贡献的有哪些呢?

A、前三季度没有计提资产减值损失,四季度计提了5.26亿。尽管这个数字明显低于22年的10.1亿,但是毕竟是在四季度计提的,因此影响了四季度的业绩。

B、全年管理费用为16.68亿,前三季度为10.09亿。四季度的计提的管理费用明显高于其他季度。

C、即使有如上两个影响,四季度火电好歹应该赚点钱。影响火电利润的另一个可能的原因是今年四季度的营收有些少。今年前三季度营收907亿,季度平均值为302亿。而四季度的营收只有264亿。在费用刚性、折旧刚性的情况下,营收减少会影响到利润。

三、关于分红

分红数据肯定是不能令人满意,但是是否选择原谅呢?或者说,是否有可以说服自己的理由呢?

还算有点理由吧。

投资华电国际的核心原因就是他未来资本开支逐步下降,有提升分红的能力。这也是公司在过去几年业绩不佳的情况下,能够保持大比例分红的逻辑。

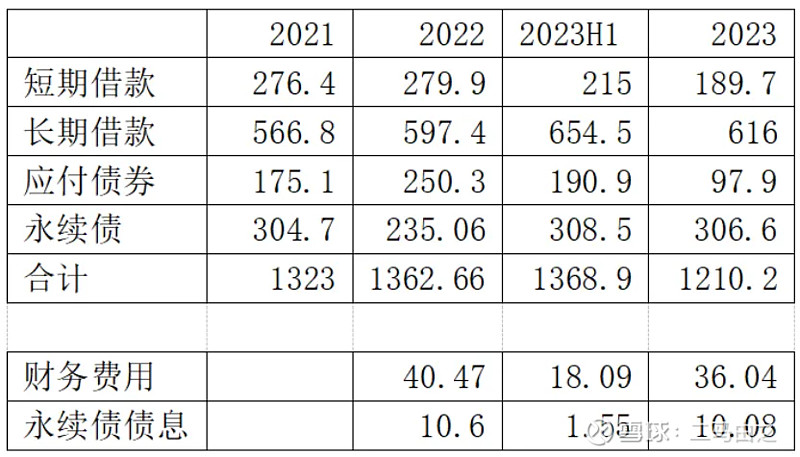

23年,公司选择了用现金流偿还债务,有息负债降低了150亿。因此也不是不能接受。

四、2024年业绩展望

1、投资收入

考虑到今年煤价比23年底,按照绿电收益提升2亿,煤炭收益下降3亿多预估。24年投资收益为36亿。

2、火电部分

约1800亿的权益发电量,按照度电2分钱税后利润测算。总计36亿。

3、其他部分

财务费用下降3亿,资产减值5亿。

4、这样大致70亿的归属母公司股东净利润,减去10亿的永续债债息,归属上市公司普通股股东净利润为60亿。