很久没有看保险公司的报表,再看一些名词时都有点生疏了。但是二马觉得中国平安的2022年中报还是值得看一下的。

下面我们看一些核心的指标:

1、月均代理人数量为51.4万,同比下降45.3%。代理人人员结构在优化,大专及以上学历占比提升4%;

2、新业务价值:195.7亿,同比下降28.5%。这是保险公司负债端最为重要的指标,目前还没有看到改善;

3、营业收入为6121亿,同比下降3.7%;归母净利润602.7亿,同比增长3.9%;营运利润853.4亿,同比增长4.3%。

关于营运利润,这里二马做一个解释。营运利润更多可以看作是一个会计假设利润。剔除了投资短期波动,剔除了一次性重大收益。

2022年上半年中国平安营运利润的增长一方面来自银行业务的贡献,其次寿险部分剔除了180亿的短期投资波动和70亿的折现率变动影响。

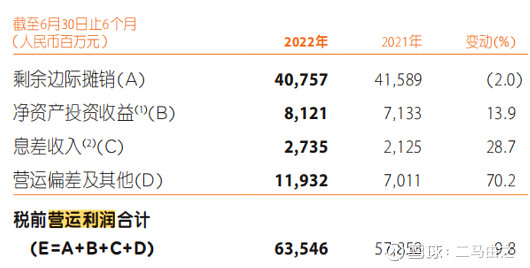

单就寿险营运利润自身来说,增长质量也不好。最为关键的剩余价值摊销部分减少2%,而营运偏差及其他贡献了营业利润的主要增长。平安对于营运偏差的解释是因为疫情赔付减少,但是二马估计还有内部降本增效的贡献。

4、总收益率为3.0%,连续两年低于投资收益假设指标。其中投资收益为55亿,同比下滑88.3%。剔除银行业务77.7亿的投资收益,寿险投资收益为-111亿。

今年的投资收益组成中有-446亿的以公允价值计量且其变动计入当期损益的金融资产的已实现收益。这句话比较拗口且难懂,二马翻译一些就是说,平安上半年底部割肉了一些权益资产带来了446亿亏损。不知道是否割肉了有毒资产,但是无论怎么说,底部割肉都不是一个好的选择。

二马点评:

以上是二马关注的中国平安的一些核心经营指标,很不全面,但是足够反应目前平安的经营状况。

二马大致总结一下:

A、保费收入端还在下滑,截至目前还没有看到改善迹象;

B、投资端因为股市下滑及房地产业务的冲击,损失惨重;

但是作为一个投资者,我们看平安不能只看负面的内容。

股价对比高点已经腰斩,股息率达到5.4%。平安的营业质量其实是更加健康。

目前我们需要观察的是,平安的业绩是否有改善的迹象。这种迹象包括了新业务价值是否止跌回升;代理人数量是否不再下滑;股市是否已经见底;房地产是否有走出危机的迹象;平安的地产资产是否已经大量出清;国债利率是否回升。

作为投资者,特别是没有持有平安的投资者,这个时候没有必要对于平安过于挑剔。反而我认为平安孕育着机会。也许未来半年到一年,平安的问题持续出清,业绩继续不佳,对于投资者来说机会可能会更好。

总体来说,目前的平安更值得我们关注。