2022年4月21号,舍得酒业公布了其2022年一季报,虽然舍得之前有一季报业绩预告,但是今天发布的正式报告还是给人以更多的惊喜。其中营收增长超业绩预告上限,而净利润增速也处于业绩预告区间的上限。

数据非常不错。

下面我们看看舍得酒业2022年一季度的业绩报告。

一、核心经营指标

营业收入18.8亿,同比增长83.25%。扣非净利润5.17亿,同比增长72.45%。实话讲,我要求不高,能增长40%我就很满意了。

二、其他财报数据

1、合同负债

截止2022年Q1的合同负债为3.91亿,对比去年年底的6.58亿下降了2.67亿。在83%的营收增长面前,这个数据不用过多纠结。我们也知道舍得在去年下半年存在一定程度的压货。今年Q1释放了出来。

2、经营活动现金流

去年同期的经营活动现金流为3.8亿,今年为4.19亿。经营活动现金流低于扣非净利润。

我大致看了一下,主要是因为职工薪酬长的比较多,增长了1.9亿。这部分影响了经营活动现金流的增长。

就这样吧,企业发展,股东和职工共享利益。

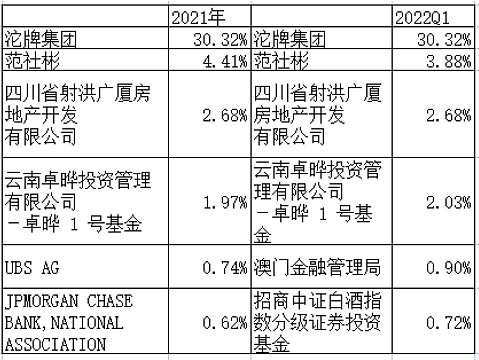

3、前六大股东情况

大股东没有变化;牛散范社彬小幅减持;外资撤了;纳入中证白酒了。

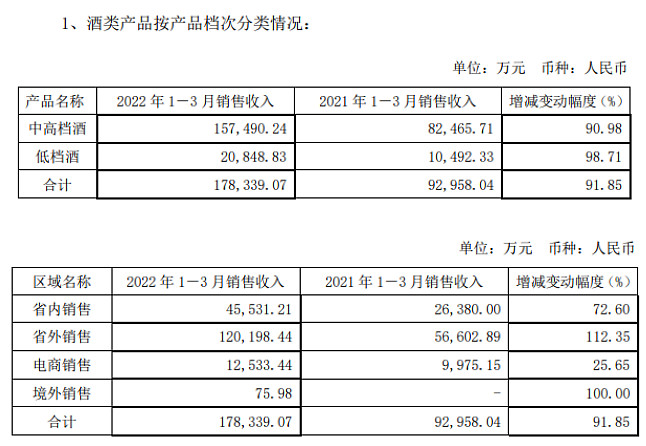

4、销售数据

不同档次白酒销售收入增幅比较均衡。省外销售增幅大于省内。情况非常健康。

三、产能扩建

舍得在一季报发布时,同时公布了产能扩张计划。具体内容如下:

为持续推进老酒战略,基于对白酒行业及自身实际情况的深入分析,舍得酒业股份有限公司(以下简称“公司”)拟投资建设增产扩能项目(以下简称“项目”或“本项目”),以增强公司原酒产、储能力,提高产品质量,从而更好地保障公司高质量可持续发展。该项目预计总投资705,369.52万元,规划用地面积约1,774.11亩,建设工期预计为5年;建成后,公司预计将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨。

二马点评L:

70亿投资稍微有些多。5年后建成6万吨原酒产能,34.25万吨储酒能力。后续发展有保障了。

四、二马综评

很多人说舍得一季报好没有用,二季度会受疫情影响。这么说肯定是对的。但是没有理解价值的精髓。

首先我们需要知道的是,包括舍得在内的很多白酒都会受到疫情的影响,可能今年后面几个季度业绩都不行。不排除今年全年的业绩增长下降到20%,甚至可能极端点,出现20%的负增长。

但是如果你站在自由现金流折现的角度去看公司价值,你会发现今年因为疫情一次性因素对于公司价值的影响机会可以忽略。但是大家看看股价已经跌了多少。

我为什么对于这个一季报非常满意,一季报好说明在疫情影响不大的情况下,公司可以实现快速增长,特别是省外增长情况非常好,说明舍得的全国化是很成功的。那么我们就耐心等待疫情过去即可。

------------------------------------------------------------------

二马关于普通投资者如何构建股票投资的体系的书《噪声与洞见》已经在京东、天猫、当当发售。

股票投资是一个大多数人没有赚到钱的职业,但是也是一个普通人做对了就可以赚钱的职业。关键是认清自己是普通人,构建适合自己作为普通人的投资体系

今天提一个小问题,欢迎大家一起讨论:

如果让你回到2008年,那一年国产奶粉因为三聚氰胺事件而遭遇重创,那个时候你会认为国产奶粉还有春天,敢在那个时候买伊利吗?