@今日话题 $大明国际(01090)$ $平安银行(SZ000001)$ $招商银行(SH600036)$

一般而言,相当多人都喜欢投资轻资产行业,对于重资产行业多少有些排斥,包括我自己。这次随雪球调研团走进一个民营大型制造服务企业,在很大程度上改变了我对于重资产行业的印象。

大明国际以钢贸起家,逐步发展成集不锈钢、碳钢加工与制造一体的国内最大的钢铁加工服务企业,目前在全国制造业发达地区建立了10个加工服务中心和长江沿江制造基地(靖江)。大明国际有7万多家客户,服务的行业覆盖能源化工、工程机械及矿山设备、汽车、家用电器、电梯、环保、新能源、航空航天、海工船舶、公共设施、轻工机械等行业,服务了众多大国重器、大型项目和重点工程,多点开花客户多、行业分布广。

我们从投资者角度,看看大明国际的投资机会在哪里。

(一)竞争优势

1、巨大的原材料优势:

就业务层级而言,公司处于钢厂和下游客户之间。公司通过引入上游大供应商参股,形成深度合作,锁定原材料价格。宝武集团(宝钢和太钢不锈分别入股8.33%)占公司16.66%的股份。公司和钢厂联合采用前置仓销售模式,即钢厂的钢材发到公司库房,公司在钢材销售后再给钢厂付款。

这样一方面减少了公司的财务费用,让公司对比同类企业具备很大的材料成本优势;其次也在很大程度上熨平了钢材价格波动对于公司业绩的影响。

2、对于公司的下游客户而言,如果直接从钢厂采购钢材,一方面需要预付款,交货周期长。从大明国际采购可以节约资金成本,同时大明可以进行10道加工工艺的配套加工。客户可以减少在前端加工方面的资金、设备投入。目前看越来越多的客户愿意把前端加工包给大明。

(二)财务分析

下面我们看公司的几个核心财务指标:

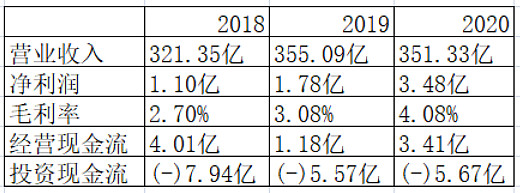

目前公司的营收增长有所放缓,毛利率逐年提升,净利润大幅增长。和公司管理层咨询,毛利率提升主要得益于公司的加工深度提升,业务附加值逐年增加。就公司战略而言,这是公司未来的主要发展方向。

作为一家重资产企业,我们可以看到公司的投资现金流居高不下。对此我们从两个方面去理解。公司需要通过投资来扩大规模及形成竞争壁垒。其次,机械加工行业的投资和电子行业不一样,设备使用周期长,不会轻易随着技术升级而报废。

对于大明国际这样的企业,我们需要关注其在固定资产投资与增长及分红之间的平衡。如果公司可以做到在一定规模的资产投资情况下,实现竞争壁垒、净利润有较快增长,并且适度分红回报股东(2020年度分红率为18%),那么就是一个健康的发展模型。就最近三年而言,应该说公司发展还是不错的。净利润出现了爆发式增长。我们可以期待未来随着公司竞争优势稳固及加强,公司会保持一个较高的利润增长。

大明国际在财务数据方面有一个非常有意思的情况,就是350亿的销售收入,应收账款只有4亿。一方面说明了公司在经营方面非常稳健,其次也说明公司具备相当的行业地位。

(三)、未来成长性分析

我国每年有超过10亿吨的钢产量,公司目前的加工量不足500万吨。这虽然不表示公司有巨大的成长空间,但是至少说明了行业天花板很高。

就公司自身而言,未来的发展方向在于不断提升加工深度,从加工向制造发展,尽可能承接下游客户更多的前端加工。这样既可以增强客户粘性,提升竞争壁垒,也可以提升公司的利润水平。

我们看到大明通过不断的进行资产投入以加强的自己的竞争优势,这条路是对的。目前也看到了成果。对于大明国际,可以保持跟踪,我们可能会发现一个“大国重器”不断蜕变、发展的过程。