@今日话题 $平安银行(SZ000001)$ $中远海控(SH601919)$ $贵州茅台(SH600519)$

2020年的行情走到今天,二马多少有些恐高。就是林园说的命苦之人。这两年大多数股票都涨了太多,很多长期持有一些好公司的人赚了不少,他们以为是陪同优秀企业一起成长,而事实是他们赚了市场估值提升的钱。

下面我们看两个例子:

贵州茅台:2019,2020两年,净利润涨幅分别为17.05%,11.07%(这里用2020年Q3数据代替全年数据),两年净利润累计增长30%。而股价增长202.6%。也就是说茅台股价提升的大部分贡献来自估值提升。

平安银行:2019、2020年两年,净利润涨幅分别为13.61%,-5.18%,两年累计增长7.7%。两年股价增长幅度为116%。

从这两个例子可以看出,相当多的股民这两年在估值提升上赚了很多的钱。也就是说A股的估值并不低。

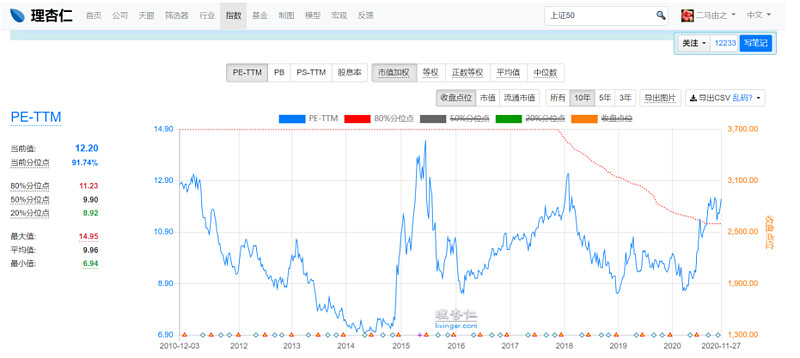

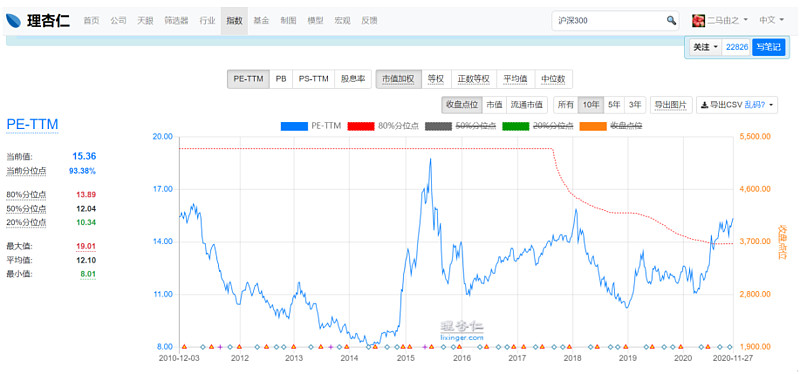

如上三张图分别是上证50、沪深300、创业板指的PE数据,我们可以看到上证50的PE百分位为91.74%,沪深300为93.38%、创业板指为79.19%。应该说都不低。

A股历史上第一个三连阳发生在A股刚刚创立的1990-1993年,此后A股从未出现过三连阳。那么2021年是否会成为A股历史上的第二个三连阳呢。

对此,二马是这么看的,A股继续走高有三个有利因素:

A、疫情之后,全球经济恢复,2021年的企业利润增长会不错;

B、经济依然会比较脆弱,货币政策会稍有收紧,但是总体上还是会保持宽松;

C、拜登上台后,中美贸易会出现一定程度的缓和;

不利因素就是目前市场估值较高。

所以说,综合这些因素,就大盘整体来说,2021年涨跌的可能性都比较大。那么针对这种情况如何应对呢。

二马的策略是这样的:

A、在2020年高点适度降低一点仓位,这样进可攻、退可守;

B、对持仓股进行结构性调整,加一些低估板块(例如地产),疫情恢复受益股(例如石油勘探)。

二马在表达了自己看好地产和石油勘探的观点后,有年轻人发表如下看法。

这个时候,我的头脑中直接反映出的是秦晋崤函之战时秦穆公对蹇叔说的话:中寿尔墓之木拱已。

现在的年轻人太嚣张了。不过老夫我不服气,咱们走着瞧。

微信公众号:二马由之投资园地,首发