@今日话题 @七彩云龙 @大视野蒋炜 @玉山落雨 @价值发现 @接飞刀的女神 @杨饭 @老黑01

$五粮液(SZ000858)$ $贵州茅台(SH600519)$

作为全国排名的第二的高端白酒,五粮液在过去两年内上涨了约300%,而同期贵州茅台上涨了不足200%。最近五粮液发布的了疫情冲击下的2020年半年报,实现营业收入增长13.3%,扣非净利润增长15.6%。

那么如何看待五粮液过去几年的增长、最近的中报及未来的成长性呢?二马说说自己的观点。

(一)、五粮液及高端白酒过去几年的成长性分析

我们先看看历史数据,我们看一组2015年到2019年的高端白酒的销量数据。

A、茅台:

2015 年茅台酒营业收入为315亿,2019年为758亿,同比增长140%;

B、五粮液:

五粮液的报表没有提供其高端酒经典五粮液的单独的销售数据。五粮液的报表中提供了高价位和中低价位两个规格的销售收入数据。

2015年五粮液高价位酒营业收入为155亿,2019年为397亿,同比增长156%。

由于五粮液的高价位酒为售价在120元以上的酒,根据这些年白酒行业的发展趋势,即高端白酒销量逐年递增,白酒行业整体销量逐年下降。我们有理由相信,普五的销售收入增幅应该大于156%。

C、泸州老窖:

泸州老窖和五粮液一样,并没有单独给出国窖1573的销量数据,泸州老窖的报表中提供了高档、中档、低档三个档位的销售数据。我们这里将高端酒全部当作国窖1573进行统计。

2015年泸州老窖高端酒营业收入为15.4亿;2019年为86亿元,四年增长458%。

我们可以看出在2015-2019年年度,高端白酒中,增幅最小的贵州茅台其高端酒增长了140%。

其中由于市场对于高度白酒需求旺盛,而贵州茅台供给有限,茅台供给不足导致的需求外溢,由五粮液和泸州老窖承接。

(二)、未来几年高端白酒市场的需求及供给分析

考虑到过去四年高端白酒市场至少增长了140%,我们预测未来几年其市场规模增长100%并不过分。

那么供给情况如何呢?

我们看到茅台2015-2019年的基酒产量分别为3.22、3.93、4.28、4.97、4.99万吨(来自贵州茅台年报),2019年基酒产量对比2015年增长了55%。由于茅台的当年生产完成的基酒对应了其未来4年的销量。所以茅台未来四年的最大销量增幅为55%。

备注:

前面的市场容量统计,我们是用酒厂的销售收入代替了市场终端销售金额。但是对于未来几年的茅台酒的市场容量,我们是采用了销量增幅,而不是销售收入增幅。这里的考量如下:

首先我们不知道茅台厂什么时间提价,另外,我们认为茅台的终端价格和出厂价已经严重偏离,即使茅台酒提价,最终的市场价也未必会提升。所以我们用销量增幅提到了营收增幅。

考虑到五粮液2019年的普五销量约2.3万吨,泸州老窖2019年国窖1573的销量约8000吨。两种之和略小于飞天茅台3.46万吨。所以对于五粮液和老窖来说,由于茅台供给不足导致的需求外溢,其2020年-2023年这四年的市场需求增长约为145%。

那么下面对于五粮液和泸州老窖就比较简单了,在品质保障为基础上,确保产能无虞,持续加大品牌和营销力度。然后其前景将非常光明。

我们相信市场上看到了他们的前景,所以今年即使有疫情的影响,依然股价大涨。

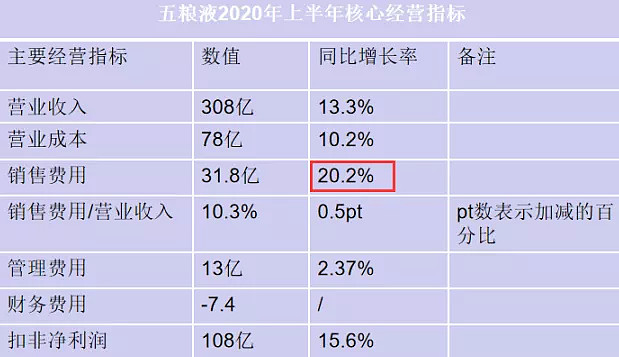

(三)、五粮液的实际表现如何

摘自五粮液2020年/2019年中报

摘自泸州老窖2020/2019年中报

我们看收入和利润指标,综合看,五粮液的数据更健康。营收和净利润都取得了双位数的增长。而泸州老窖在收入负增长的情况下,净利润涨幅略大于五粮液。

但是仔细看一下,泸州老窖的零利润增长更多来自于销售费用的大幅压缩。而五粮液的销售费用逆势增加了20%+。这一方面是五粮液的底气更足,有销售收入增长做保障,可以投入更强的销售费用;其次,竞争格局看,五粮液和泸州老窖之争,是品牌和渠道之争,谁更舍得投入,谁就能取得更多的进步。

(四)、五粮液的未来展望

上面我们提到,要满足未来4年145%增长的市场需求,首先需要有足够的产能保证。而五粮液在产能方面恰恰是没有问题的。

在产能扩建方面,五粮液管理层具备相当的先见之明。建国后,五粮液进行了五次扩建。特别1992-1997年的第四次扩建,五粮液新增窖池10296口(这个数量和目前泸州老窖的总窖池数相当);1998-2002年建成十里酒城,至此五粮液有3万多口窖池,年产量达到20万吨。

在具备大量20-30年窖池的基础上,五粮液501车间的老窖池可以追溯到明代,至今已经有650年历史。

(这是五粮液501车间最古老的明代窖池)

所以五粮液的产能资源及出好酒的窖池保证是一点都没有问题的。相比之下,泸州老窖就单薄了很多,总窖池数只有五粮液的1/3,最新扩建的窖池也需要到2020年底才能投产。

就品牌力而已,五粮液也要更胜一筹,中国高端白酒,还是茅五并举,酱香看茅台,浓香是五粮。从疫情影响下的销售收入增长情况,就可以看出品牌力的作用。

就五粮液的未来看,二马认为只要五粮液坚持做好酒,保证品质,持续加强品牌建设及渠道优化。五粮液未来几年在几个高端白酒中应该会是表现最好的。

今日信息推送:

1、中新药业控股股东将其持有的67%的股权挂牌交易。

二马点评:中新药业混改又向前走了一步。

2、监管要求大型银行控制个人住房贷款。

二马点评:利空地产和银行;

3、今日交易:

A、减仓1%的新华保险,加仓1%中海油,至此中海油仓位为9%;

B、15.01 元加仓1.5%的平安银行,继续鏖战。