$上海银行(SH601229)$ $平安银行(SZ000001)$ $贵州茅台(SH600519)$

本文于1月12号微信公众号首发,欢迎关注!

银行版块是我重仓的版块,占到总体仓位的约4成,不可谓不重。对于银行股的投资,我的主要仓位是平安银行、招行银行,还有一些建设银行。除了2017年暂短拿过宁波银行外,我几乎没有买过城商行。最近咨询我是否可以买城商行的股友越来越多,原因也比较简单。资产质量更差的平安银行在2019年上涨了77%,而成长性不错,资产质量更优的上海银行、南京银行在2019年涨幅都一般。在2020年,优秀的城商行是否更好的投资选择。

从这一组数据看,如果2020年南京银行和上海银行涨幅不超过平安银行的话,有些天理难容。

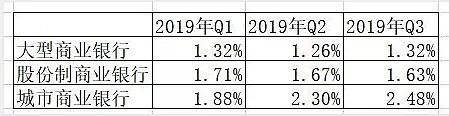

那么如何看待城商行这个群体呢?银保监会官网的有各类银行的不良率数据。从这组数据看,银行业的不良数据还是有一定的分化。

在这一组数据中,我们看到了城商行不良贷款率数据的急剧恶化。2019年,对于城商行来说是值得铭记的一年,5月份包商银行被接管;7月底锦州银行重组;再往后是恒丰银行。结合银保监会的不良率数据,城商行大有风雨欲来风满楼之势。

对于城商行,一方面我们看到整体资产质量非常差,并且持续恶化,银行不断出现被重组、接管的新闻;同时又有另外一个世外桃源,类似上海银行、南京银行、宁波银行这样各项指标非常优秀的城商行。大家都是城商行,但是冰火两重天。

为什么会出现这个情况呢?城商行这个名字已经说明了一切。由于城商行的业务地域的限制,城商行以服务本地域企业为主,躲闪腾挪的空间很小。某地经济发达了,城商行的日子就好过,某地经济欠发达,困难企业多,城商行也就巧妇难为无米之炊。

所以站在我们投资者角度,对于城商行的投资,只看发达地区的城商行,欠发达地区的一概不看。

那么选择发达地区的城商行就对吗?为什么各项指标远超平银的南京银行的估值只有平银的一半。市场担心的问题是什么?2020年1月10号,上海衡源的老板通过企业公众号实名举报上海银行副行长。大致的具备内容如下:

1、低利率给宝能贷款;

2、给单一客户额度远超监管上限

3、抵押物不充足

市场一片哗然,经过周末两天的发酵、澄清,我们大致了解了事情的来龙去脉。上海银行给衡源巨额贷款低息贷款(在衡源举报上海银行给宝能巨额低息贷款时,我们发现上海银行给衡源的贷款利率也不高,金额也是异常巨大,特别是给如此一个小企业),而在房地产的竞争加剧的大背景下,即使上海这样的一线城市,小地产商的日子也不好过,衡源出现了经营危机,存在无法还款的风险。上海银行被逼无奈,引入宝能,希望可以处理这笔不良贷款。具体的做法就是把衡源踢出局,给宝能更低的贷款利率,和更高的贷款金额。由此引发了衡源的不满,公开举报上海银行的违规操作。

从这个例子看,在经济下行周期,即使是发达如上海这样的地方,银行也会出现大的雷,对于上海银行这样体量小的城商行,抗风险的能力是比较差的。事实上,衡源的问题我是早有察觉,因为看上海银行的报表,2019年营收增长大于净利润增长,在拨备覆盖率没有增加的情况下不良贷款率恶化。这里明显是可以看出是在处理大的新增不良。而2020年1月12号,上海银行针对衡源的举报澄清报告才把此事公之于众。

市场是聪明的,2019年上海银行股价不涨,估计也是源于此。同时,上海银行引入宝能来处置不良资产,其实对于上海银行是利好。不排除周一上海银行大涨。

上海银行面临的问题就是发达地区城商行面临的问题,这些银行以对公业务为主(宁波银行除外,这里不展开了),本身体量小,很容易因为个别大客户的坏账出现突然的经营恶化。这是很多资金不选择城商行的主要原因。

相对而言,招行、平银这样的全国性股份行的抗风险能力就大很多,而且大银行的公司治理相对更优秀,内部管控也更到位。我想这也是市场给平银的PE是南京银行1倍的一个重要原因。

回到2020年的投资机会,抛开城商行可能出现突发问题这个风险外,其实我直观感觉,持有诸如南京银行这样的城商行,可能收益会大于持有招行、平银。毕竟这样优秀的城商行足够低估,优秀加低估就是上涨的原动力。一些风险偏好高的投资人,可以在2020年考虑优秀的城商行。

过往文章推荐:

4 招商银行(600036.SH):一个历史性的投资机会再次来临?