$平安银行(SZ000001)$ $中国平安(SH601318)$ $贵州茅台(SH600519)$

大A股数千只,1.5亿股民在其中苦苦挖掘,想找到自己心仪的股票。但是受限于自己的阅历、认知,能够说清楚的行业及股票时聊聊可数的。我们投资股票,首先看的确定性。有了确定性,向上无顶,向下有底。我们对于企业估值时,未来现金流折现是一个非常好的办法。这里提到的未来,说的就是确定性。有了确定性,才有未来。我就自己选股,首先看行业空间,企业空间。这两个能说清楚的,就可以投,可以重仓投。

一、为什么要投资银行业:

1、确定的成长性:

下面说一下,今天的主角银行业。银行业是一个非常确定有成长性的行业,只要经济在发展,银行业就可以稳步增长。如何度量银行业的成长性呢。下面我们看几个概念。

M0=流通中的现金,整个银行体系之外的企业,个人拥有的现金之和;

狭义货币(M1)=M0+企业活期存款;

广义货币(M2)=M1+准货币(定期存款+居民储蓄存款+其他存款)。

也就是说M2-M0 就是银行体系的钱,只要这个钱一直在增长,银行业的规模就会增长。

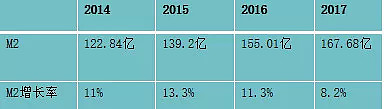

对比M2,M0的数字非常小,以人民银行2018年12的数据为例,M2为182万亿,M0只有7.3万亿。所以我们在考虑M2-M0的增长率时,可以简单用M2的增长率替代。

下面我们看一组M2的增长数据:

M2增长率要高于GDP的增速,有了这个数据,我们心中大致有了未来银行资产的成长性预判。

2、低估:

银行业不单单有确定的成长性,而且还低估。银行业的低估是有目共睹的。

以我最近买的农业银行为例,截至2019年7月26日,TTM为6.12,PB为0.76,股息率高达4.84%。

那么有着确定成长性,为什么会如此低估呢。说明市场不认可银行股的成长性,不认可银行股的价值。

这里的核心原因在于杠杆。银行业是一个经营风险的高杠杆行业。从平银银行2018年的半年报可以看出,其杠杆率为5.63%。这是一个惊人的数据。一旦出现较大规模的经济危机,很可能导致净资产归零。这种市场不愿意给予银行高估值的核心原因。

3、银行股的投资选择:

对于有着确定成长性,低估值,但是又有高杠杆风险的银行业,我们该如何投资呢。投资资产质量高的银行,或者说资产坏账风险小的银行。

这里面有些银行是不能投的,例如落后地区的城商行,因为城商行主要面向当地企业,而落实地区的企业经营风险大,容易出现坏账。

那么什么类型的银行资产质量相对更优呢。我的判断是零售行。

二、为什么投资平安银行:

(一)、定性分析:

说一下投资平安银行的理由:平安银行进行零售转型。

1、认可平安银行的零售转型战略,银行是高杠杆、高风险行业,而零售贷款对比对公贷款出现坏账、损失的概率要低。这里主要是基于个人贷款对比公司贷款无限追责的法律判断。

2、认为平安银行有做成零售转型的基础。这些年不少银行都提到了零售转型。但是二马都不看好,唯独看好平安银行的零售转型。这是因为平安银行有着得天独厚的条件。

A、100多万的代理人队伍,这是100多万流动的银行;

B、平安集团上亿的客户群;

C、集团的科技金融资源共享;

D、一个载过跟头的团队。

下面举几个平银综合金融的例子。

例一、资源共享:我自己的平银信用卡就是保险代理人推销的,一方面平银借助了团队庞大的代理人团队。其次人员复用也降低了集团的整体费用,提升了人员效率。

例二、平安证券推出绑定平安银行卡享受7*24银证转账特权。而且平安银行卡绑定平安证券后,股票额度也算银行卡额度。对于二马这样常年满仓的打新的,还可以进一步薅平银白金卡的羊毛。这不我就办了平银的白金卡,同时有打算把之前关联到平安证券的招行金葵花卡停了。

例三、陆金所绑定平安产险,对于资金安全提供保障,同时在大额申购方面绑定平安银行。

(二)、定量数据:

以上是定性的逻辑,只有定性的判断是远远不够的,还要看定量数据。

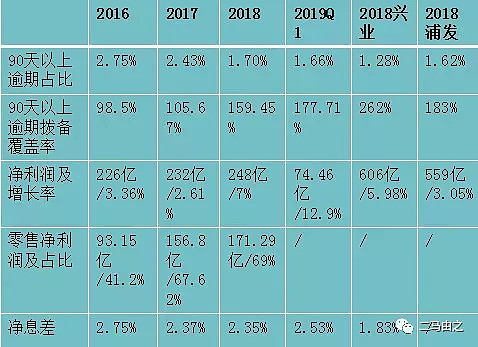

从表格可以看出,2016-2019Q1,平安在资产质量方面进步非常突出,利润增长也还可观。一旦平银因为资产质量的进一步提升而减少拨备时,利润将大幅增长。这也是我购买平安股票的核心动机。

但是,在这个表格中,我们同样做了对比,平安的资产质量对比兴业差距很大,对比浦发也有所不如。如果整体上对比四大行及所有股份行,平安虽然自身进步明显,但是目前还是落后生,目前的成绩还算中等偏下。平安的股东们还需要一些耐心。

针对平安的一季报及后续发展,进一步说一下。

1、首先平安的一季报非常靓丽,资产质量提升、拨备提升、净息差提升。辉煌之下,隐忧不小。

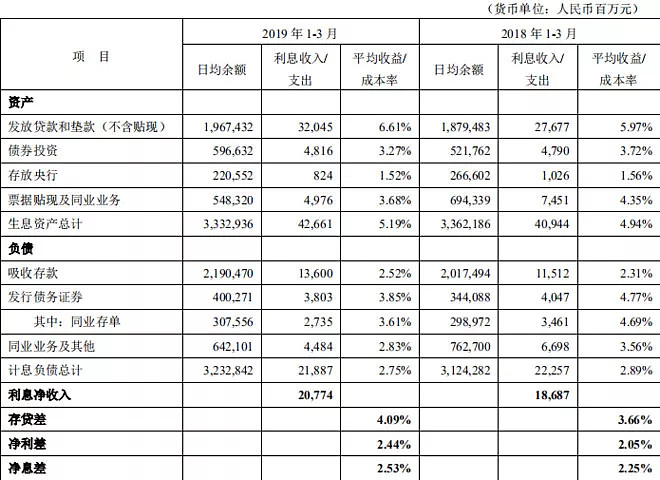

2019年Q1资金环境相对宽松,平银同比2018年Q1 净息差提升28个基点。应该说这是一个相当不错的成绩。2019年Q1 平银的平均成本率为2.75%,下降了14个基点。但是存款成本为2.52%,提升21个基点。平银平均成本率的下降主要是依靠同业负债成本的降低。同业负债受市场影响波动太大、又受流动性规定的限制,不是一个好的负债品种。

2019年Q1 平银平均收益率为5.19%,同比提升25个基点。主要是贷款利率提升所致。

综合看,就是贷款利率提升(对于贷款利率的提升,二马推测是因为平银加强了风控,降低贷款增速,挑选资产的余地变大)及同业负债成本下降导致平银2019年Q1净息差有较大提升。

下面我们再进一步看看平银的存款情况:

无论是企业存款还是个人存款,主要都增加在定期存款。活期存款增加很少。这就是平银存款成本上升的核心原因。

2、平银较高的息差可以维持到什么时候。我的判断是Q2还可以维持较高的息差,到了Q3息差就会降下来。这个判断是基于2018年Q1/Q2 实际利率较高,导致平银负债成本高。到了Q3 资本宽松了,负债成本下降。我认为负债成本下降对应的资产成本下降有一个传导时间,大致要要今年Q3了。

3、发放贷款速度降低

对比2018年17.2%的贷款增速,2019年的贷款增速可谓严重放缓。一般企业贷款还出现了下滑态势。

对此我是这么看的,2019年平银明显加强了风控,宁可牺牲规模,也要确保贷款质量。这肯定是好事。但是增速肯定也会受影响。对于银行业,不要追求过高的速度,稳健为主。

三、平安银行的未来怎么看:

1、负债成本问题如何解决

2017、2018两年,平银的主要精力都在发展零售资产,同时为了发展零售,压缩了对公资源。而对公资产恰恰又可以派生出低成本的活期负债。

2019年,在零售资产已经取得了较大进展的情况下,资产与负债的均衡,及零售与对公的均衡就已经是必须解决的问题了

。

平银也意识到这个问题,2019年在补充了资本金后,投入更多的资源去发展对公。

对于平银的负债成本问题,目前我们看到了平银解决问题的方向,具体的进展还需要每个季度的观察。

2、资产质量持续提升:

不同银行对于不良贷款的认定严格度不同,在这里我们选取逾期90天以上贷款作为考量基准。

逾期 90 天以上贷款占比 1.66%,较上年末下降 0.04 个百分点。这个数据算是不错。

资产质量方面最大的提升是拨备覆盖率,拨备覆盖率达到170%。增加了15个百分点。主要原因是新增不良和核销基本相当。这就意味着不良数据基本不变。但是回收的已核销不良贷款有50多亿,添加到了不良贷款准备金中了,这50多亿导致了15%的拨备覆盖率提升。所以拨备覆盖率大幅上升。

3、那么有没有可能平安在确保贷款质量的情况下,依然有一个好的利润增速呢。我认为是可以的。

我最看重两个数据,一个是准备前利润,一个是新增不良。其中准备前利润增幅为17.1%,超过我对于一季报预测的15%。在收入及准备前利润大幅增长,且新增不良稳住的情况下,净利润有非常大的增长空间。但是如同我之前说的,银行主要看准备前利润和新生不良,至于多出来的利润是放到净利润中,还是放到拨备中,只能是看公司的安排了。这次平安将多出来的利润藏到了拨备中,导致拨备覆盖率大幅提升15%。

这里我做一个模型,拨备覆盖率只提升10个百分点,达到165%。这种情况下,将有17*0.75=12.75亿(备注:乘0.75是考虑所得税)释放到净利润中。这个时候,净利润增幅将超过30%。

综合这些信息,只要后续几个季度平安稍微减缓拨备计提增加的力度,利润将会有较大的释放。

我还是维持自己对于平银全年净利润增长15%的判断。

其次平银的坑基本上填完了,现在就等释放利润。短期内平银比较谨慎,在观察经济形势,不敢有过为激进的动作。一旦经济走稳,二马认为就到了平银释放利润的时候了。

本月于7月27号发布于同名微信公众号:二马由之,欢迎关注微信公众号、雪球号。