$平安银行(SZ000001)$ $中国平安(SH601318)$ $贵州茅台(SH600519)$

熟悉二马的朋友都知道,我是重仓持有平安银行,而且对于平安银行,我一直的评价是黑马股,期待逆境翻转的。我的其他重仓持股都是白马股,例如中国平安、茅台、五粮液(其中五粮液已经清仓),单单留了平安银行这一只黑马股,从2017年中开始持有,单看持股收益的话,对比手上的白马股,这只黑马股的收益是最少的。即使在今年平安银行在整个银行股涨幅位居前列的情况下也是如此,以至于让二马发出了低估的银行股是否是好的投资标的的感触。

说一下二马当时投资平安银行的理由:平安银行进行零售转型。

首先、二马认可平安银行的零售转型战略,二马认为银行是高杠杆、高风险行业,而零售贷款对比对公贷款出现坏账、损失的概率要低。这里主要是基于个人贷款对比公司贷款无限追责的法律判断。

其次、认为平安银行有做成零售转型的基础。这年内不少银行都提到了零售转型。但是二马都不看好,唯独看好平安银行的零售转型。这是因为平安银行有着得天独厚的条件。

A、100多万的代理人队伍,这是100多万流动的银行;

B、平安集团上亿的客户群;

C、集团的科技金融资源共享。

以上是定性的逻辑,只有定性的判断是远远不够的,还要看定量数据。

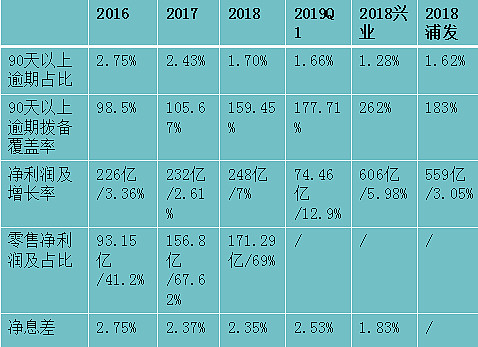

从表格可以看出,2016-2019Q1,平安在资产质量方面进步非常突出,利润增长也还可观。一旦平银因为资产质量的进一步提升而减少拨备时,利润将大幅增长。这也是二马购买平安股票的核心动机。

但是,在这个表格中,我们同样做了对比,平安的资产质量对比兴业差距很大,对比浦发也有所不如。如果整体上对比四大行及所有股份行,平安虽然自身进步明显,但是目前还是落后生,目前的成绩还算中等偏下。平安的股东们还需要一些耐心。

针对平安的一季报及后续发展,二马还有进行说一下。

1、首先平安的一季报非常靓丽,资产质量提升、拨备提升、净息差提升。辉煌之下,隐忧不小。

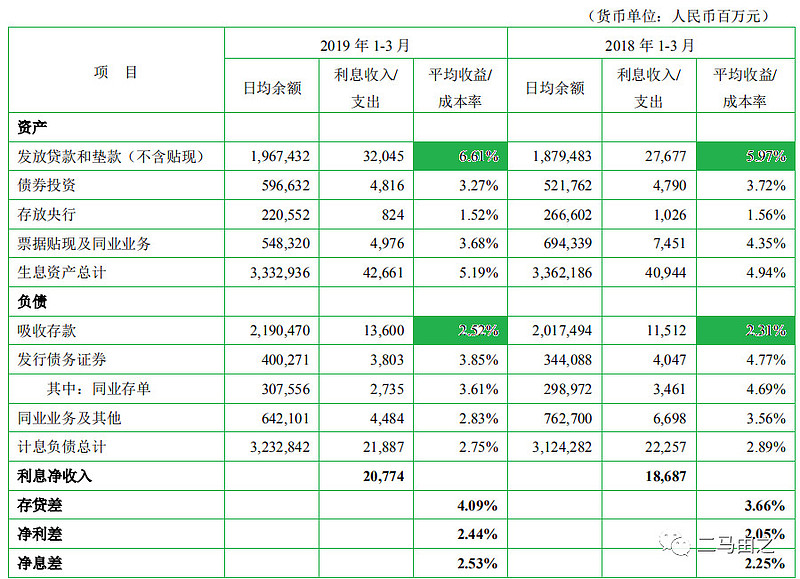

2019年Q1资金环境相对宽松,平银同比2018年Q1 净息差提升28个基点。应该说这是一个相当不错的成绩。2019年Q1 平银的平均成本率为2.75%,下降了14个基点。但是存款成本为2.52%,提升21个基点。平银平均成本率的下降主要是依靠同业负债成本的降低。同业负债受市场影响波动太大、又受流动性规定的限制,不是一个好的负债品种。

2019年Q1 平银平均收益率为5.19%,同比提升25个基点。主要是贷款利率提升所致。

综合看,就是贷款利率提升(对于贷款利率的提升,二马推测是因为平银加强了风控,降低贷款增速,挑选资产的余地变大)及同业负债成本下降导致平银2019年Q1净息差有较大提升。

下面我们再进一步看看平银的存款情况:

无论是企业存款还是个人存款,主要都增加在定期存款。活期存款增加很少。这就是平银存款成本上升的核心原因。

2、平银较高的息差可以维持到什么时候。二马的判断是Q2还可以维持较高的息差,到了Q3息差就会降下来。这个判断是基于2018年Q1/Q2 实际利率较高,导致平银负债成本高。到了Q3 资本宽松了,负债成本下降。二马认为负债成本下降对应的资产成本下降有一个传导时间,大致要要今年Q3了。

3、发放贷款速度降低

对比2018年17.2%的贷款增速,2019年的贷款增速可谓严重放缓。一般企业贷款还出现了下滑态势。

对此二马是这么看的,2019年平银明显加强了风控,宁可牺牲规模,也要确保贷款质量。这肯定是好事。但是增速肯定也会受影响。

4、那么有没有可能平安在确保贷款质量的情况下,依然有一个好的利润增速呢。二马认为是可以的。

二马最看重两个数据,一个是准备前利润,一个是新增不良。其中准备前利润增幅为17.1%,超过二马对于一季报预测的15%。在收入及准备前利润大幅增长,且新增不良稳住的情况下,净利润有非常大的增长空间。但是如同二马之前说的,银行主要看准备前利润和新生不良,至于多出来的利润是放到净利润中,还是放到拨备中,只能是看公司的安排了。这次平安将多出来的利润藏到了拨备中。资产质量方面最大的提升是拨备覆盖率,拨备覆盖率达到170%。增加了15个百分点。主要原因是新增不良和核销基本相当。这就意味着不良数据基本不变。但是计提加回收多了50多亿。所以拨备覆盖率大幅上升。

这里二马做一个模型,拨备覆盖率只提升10个百分点,达到165%。这种情况下,将有17*0.75=12.75亿(备注:乘0.75是考虑所得税)释放到净利润中。这个时候,净利润增幅将超过30%。

综合这些信息,只要后续几个季度平安稍微减缓拨备计提增加的力度,利润将会有较大的释放。

二马还是维持自己对于平银全年净利润增长15%的判断。

5、未来怎么看:

首先平银的坑基本上填完了,现在就等释放利润。短期内平银比较谨慎,在观察经济形势,不敢有过为激进的动作。一旦经济走稳,二马认为就到了平银释放利润的时候了。