$贵州茅台(SH600519)$ $中国平安(SH601318)$ $平安银行(SZ000001)$

今年股市行情比较好,二马周围不少朋友又活跃起来了,话题中关于股票的内容多了起来。二马经常会问一下他们的持仓逻辑,回答起来五花八门。有说某某行业是国家政策导向的;有说利润连年增长的;还有曾经在这只股票赚钱的。当二马说既然你如此看好这个公司的股票,并且投资了一定量的资金,能不能用500-600字把公司说一说的。对其所投资公司的描述,几乎无一例外的没有超过200字的。

二马就在想,这到底是什么样的一种情况。为什么如此多的人对于从股票市场赚钱抱有很大的期望,但是又不做基本的财务分析及行业研究,然后就敢投入大额资金操作。

作为一个资深老韭菜,二马希望把自己的一些经验给大家分享一下。希望大家可以少走一些弯路。不要像二马一样,摸索了10多年,到现在才基本上算一个合格的投资者。

1、要想在股票市场盈利,最重要的上选股。而选股四大要素中最重要的是护城河和安全边际。其中二马最看重的是护城河。具体内容参见二马公众号文章。这里二马要强调的是,选股其实功夫在股外。凭什么你可以识别出A公司比B公司有更宽的护城河,这是需要你多年的阅历,甚至磨难,外加理性的思维方式,不拘泥于细节的格局。就如同很多人都说贵州茅台好,但是贵州茅台的股东也仅仅只有8万。这说明了什么?

《二马选股四要素,让你在股市投资中立于不败之地!》

2、二马强调要读财报,这里借用唐朝的一句话。“财报不是用来选择好公司的,而是用来排除坏公司的”。很多人是看F10 炒股的,主要看利润是否增长。从会计处理角度,利润是最容易控的,而且还都是合理合法的。这里二马举一个例子供大家参考。研发费用资本化:假定一个公司2018年研发支出为10亿,如果把这些支出都作为费用处理,那么在计算利润时就需要减去这10亿,但是如何把这10亿中的8亿资本化,并且5年摊销完。这样的化,在2018年需要计入的费用为(2+8/5)=3.6亿。当年利润增加了6.4亿。乐视就这么干过。如果你在给这个公司50的估值的化,大家可以算一算市值增加了多少。其实公司只是在会计处理上做了一些小动作而已。这都是合法的。

当然,利润依旧是看一个公司最重要的指标。我们需要根据财务报表,看看对应公司利润的成色。

基于依据报表排除企业这个思路,二马认为有如下几个地方是需要关注的:

A、现金流:

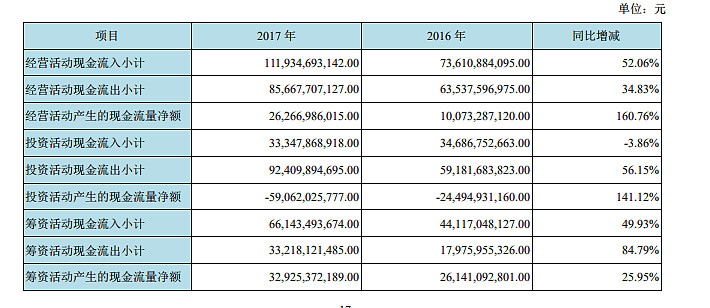

如下是京东方A 2017年现金流数据。

京东方A是典型的大国重器,是我国科技企业的代表。其2017年利润指标为:75亿。为了发展投资590亿,为此又融资661亿。其利润额只占投资额的不足13%。京东方将利润直接分掉吗,不行。他必须继续投资,才有可能继续发展,可能挣明年的利润。那么他今年的利润对应股东又有什么意义呢。

顺便提一下:京东方也存在研发费用资本化的问题,这让其利润成色又打折了。

关于现金流部分,非常之关键。这里二马不展开了。建议大家参考二马之前的一篇文章。

《从茅五洋自由现金流,看企业投资价值!》

B、应收账款:

2018年末,应收票据和应收款大幅度上升。

期中应收票据15.05亿,比2017年末5.52亿(均为银行承兑)增加9.53亿。而且15.05亿中包括7.5亿商业承兑汇票。

期末应收余额9.02亿,比2017年末5.05亿增加3.97亿。1年内应收款占比从2017年末79.67%下降至71.04%。应收款周转天数从2017年末28天提升至48天。一切都说明东阿阿胶销售压力很大。(二马懒得查报表了,直接从马喆的2018年东阿阿胶财报观察中截止一以上部分)

针对应收账款,二马要说的内容如下:

(1)、应收账款的大幅增加往往反应了公司销售出现了重大的问题。二马知道这么一个例子,某公司老总到了年底任务完成不了,向经销商大幅压货,形成应收。到了第二年,经销商又退货。

(2)、应收账款可能虚增利润,例如:一个产品,成本600元,售价1000元卖了,但是客户没给钱,有可能形成坏账。从报表看,有400元利润(先不考虑税收)。但是实际到最后可能是亏损。

关于应收这一块,对于行业上游厂家,往往是存在应收的,我们重点关注应收大幅增长的情况。看看应收增长和整体业绩增长是否匹配。回到东阿阿胶的例子,明显存在通过应收账款做营收的情况。

C、存货:

二马的老板曾经说过,库存是万恶之源。作为经营者,如何重视库存都不为过。特别是针对产品更新换代特别快的科技型企业。一旦形成库存,就可能意味着巨额的资产减值。

D、股权质押:

很大人喜欢玩中小创,这里二马特别强调一下大家关注此类上市公司的股权质押问题。二马自己就是因为仔细看了康美药业的年报,对于其大股东超过90%的股权质押不放心。进而卖掉康美药业,从而规避这里康美药业下跌的大雷。

《持有两年,我选择清仓康美药业》

二马认为大比例股权质押的大股东,已经和上市公司不是一条心了。这类公司尽可能回避。

E、分红:

二马认为分到手的股息,才是投资者实实在在享受到了企业发展的红利。才是企业管理层对于股东最直接的回馈。一切不分红或者低分红的企业都是耍流氓。同时分红也是对于资金最优的利用。

二马看分红!

奈何大A市场上,喜欢融资的企业多,喜欢分红的企业少。很多管理层、大股东根本就没有回馈中小股东的想法。对于低分红的企业,二马是建议直接回避。人家把咱当傻子,咱还不赶紧撤。

您的关注是对二马写作最大的鼓励,欢迎关注二马的雪球号及同名微信公众号:二马由之

@闲来一坐s话投资 @小小储蓄罐 @大鱼钩2010 @石stone @whichrich

@今日话题 @哆啦A梦睿 @W安全边际 @自由老木头 @烽火年代 @小小价值投资者 @乐趣 @润哥 @老凯李 @ice_招行谷子地 @稳步获利 @ninesuny @freedom-trail