晚上仔细翻了下腾讯公布的2021年业绩报告,听了下业绩分析会,记录下自己的判断:$腾讯控股(00700)$

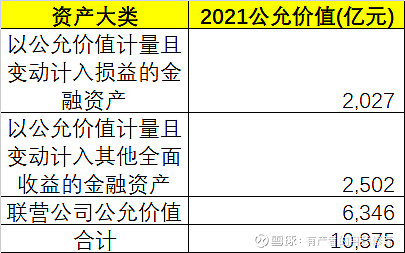

1.腾讯依然是中国最优秀的公司之一,腾讯的资产分成3部分:经营资产4572亿,类现金资产3763亿(对应有息负债2038亿),投资资产7787亿(其中联营公司以3227亿作价计入资产负债表,但当前公允价值已经达到6346亿,)。在去年不太好的环境下,腾讯以4572亿经营资产创造了5610亿营业收入和1238亿的净利润,净利润达到22%,腾讯在变重,但商业模式优秀,盈利能力依然极强。

2.腾讯未来还能成长,但是增长会放缓。海外游戏2021年收入455年,增长30%,金融科技和服务收入1722亿,增长34%,这2部分都是后续的看点。但占大头的本土游戏、社交网络、广告增长平缓。

3.这样的腾讯,合理估算应该是多少?我以为500元是合理价格。

腾讯有大量的对外投资,中概股跌成这样,腾讯的各类投资资产依然维持在了1万亿的估值上:

先做悲观假设,假设后续腾讯盈利能力停滞不前了,就维持在1238亿的净利润水平,腾讯坐拥12万亿微信用户和5.8万亿QQ活跃用户基本盘,PE给25不过分吧。这部分估值3万亿 RMB,腾讯对外投资的股权假设就维持在中概股当前的水位回不去,保持在1万亿 RMB,合起来就是4万亿 RMB,对应股价在500元港币左右

再做乐观点的假设,假设腾讯后续维持年化10%的净利润增长率,3年后净利润为1650亿 RMB,给到25PE, 这部分估值就是4万亿,投资资产回到2020年1.5万亿的公允价值,合起来就是5.6万亿,对应股价是720港币左右。当前价买入,估摸还有翻倍空间。