一、小米股价上涨推动的三大原因

小米集团相较于去年2023年年终最低9块多的报价不断上涨,目前已达到19块多。

小米股价催化剂有三大因素,如果有不足,欢迎补充。

1.小米14的成功,高端手机成功的开始

2023年是小米坚持高端战略多年后,实现跨越的第一年,2023年10月发布的智能旗舰手机Xiaomi 14大获成功!

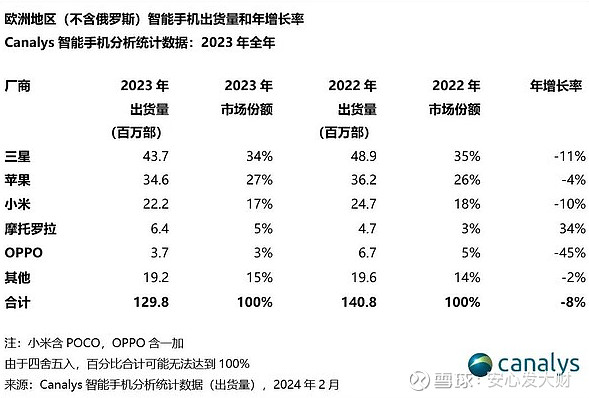

出货量上,第三季度开始打了漂亮的翻身仗。在4000-6000元智能手机市占率提高到17%。

高端手机市场,只有华为在苹果的市场份额分的一杯羹过,那么小米能不能继续向上呢,很值得大家期待。

2.小米发布自研全新操作系统-澎湃OS

2023年10月小米发布Xiaomi hyperOS,基于深层的安卓底层架构改变,媲美华为鸿蒙OS,在用户体验上改变了多年MIUI系统的臃肿,各种bug。

大幅度提升用户体验的同时,也为小米省了很多安卓系统使用费。据悉在欧洲市场,谷歌已经开始对使用安卓系统的手机设备收取专利授权费。这一变化是由于欧盟对谷歌的反垄断裁决,谷歌因此调整了在欧洲的Android授权政策。

具体的收费标准会根据设备的PPI(像素密度)以及面向的市场来确定。例如,在英国、瑞典、德国、挪威和荷兰等国家,PPI超过500的设备每台收费40美元,400到500PPI之间的设备支付20美元,而低于400 PPI的设备则收取10美元。

也就是在欧洲大多数手机收取20美元-40美元。

欧洲地区小米销售2200万台,按照30美元一台,要节约6.6亿美元一年。

如果对应20倍市盈率,也就是提升市值900亿元。所以从10元上涨到15元左右。

3.小米su7的巨大成功!

伴随着小米14没有在Q1继续火爆,以及12月28日下午2点,在宣布进军智能电动汽车行业1003天后,小米汽车举行了首场发布会。

此次汽车发布会,亮点突出在追求技术上。然而没有公布价格,让大家对小米SU7的未来很是担忧,此次情绪不断发酵。

雷军吓得不敢公布价格。

直到3月28日,小米正式公布su7价格,还是诚意满满的定价。出乎意料的是预定量大获成功!

并且雷军的流量在短视频下引爆了,泼天的流量砸向小米,这是发布会前难以预计的。

小米太善于营销了!老少皆知小米出电动车了。

一举突破此前15-16元的限制,直奔20元股价而去。汽车说成了,雷军说还没有。是的,还没有,在颜值、性能上都够格 ,但是作为第一台车,还会有很多不足,我还是很担心小米的流量反噬性和作为第一代产品的不足。

网传小米su7事故率较高,雷军曾说过刚开小米su7 一定要悠着点,性能很强。起步快的小米汽车,还是需要适应的过程。

二、小米Q1前的估值

最近深感港股牛市来了,很多投资群都活跃起来,也有人不断询问怎么投资港股。

以及小米怎么估值。我用简单的方法先估计下,每个人估计都有所不同,我仅给出个人观点。

2023年由于下半年很不错的表现,全年调整后净利润193亿。

2023年小米研发支出190亿港币,全部费用化 ,资本化率为零。说明财务政策很稳健,大幅度好于赛力斯资本化率86%。

其中小米汽车2023年的研发费用为67亿。

如果加回小米汽车的研发费用2023年主营业务(手机、iot、互联网)利润为257亿。

2023年底小米市值3800亿港币,市盈率为14.7倍。

参照此市盈率,认为小米此时小米汽车板块市值贡献0市值,由于戴维斯双击,业绩的提升,估值倍数的提升,我们给出以下估值:

中金公司给出2024及2025财年经调整净利润预测至165.12亿及174.98亿元人民币。

预估汽车板块研发支出2024年80亿,2025年100亿。预计汽车板块亏损2024年20亿。2025年亏5亿。

则主营业务(除去汽车外业务)调整后利润预计加回研发支出和汽车亏损:

2024年利润为265亿,2025年利润为280亿。

我们认为小米此前的市盈率倍数15,拍脑袋提高到20倍。则主营业务市值为2024年5300亿元,2025年5600亿。

电动汽车业务,给与多少市值呢?小米目前充满生机,我想给他理想的一半市值1000亿。但是小米的盈利性要显著差于理想,盈利能力和赛力斯相当。

稍微减少点,按照800亿市值,考虑了可能得一些质量瑕疵问题,但不包含重大的风险事件。

那么预计2024年小米整体市值6100亿,2025年小米6400亿。

此处,由于一季度利润未披露,预测调整后利润55亿,如果能这个数字简单算术乘积,那么小米市值将十分客观。对于未发生的事,未公布的财报,我们还是要耐心等待,看看业绩是否能超预期。

小米此时市值4800亿,还有27%涨幅空间,我们25见面很有可能。但是有人吹万亿市值,我现在不敢想。

如果你觉得可以,那么不妨告诉我下你认为的逻辑?很多人说不清楚小米的价值,个人很简单,相信小米性价比的用户心智,以及相信雷军。

三、个人投资小米的里程简述

上图是我此前高位套现,多少有很大运气成分。由于will在20多块的鼓吹,影响了我的判断力,导致我很高的成本接回来了小米,但他自己却在9块多的时候加仓,让我对他好感大为下降。

目前第二波我的成本高达16元,小米是我的投资初心,我自认为它是二流投资。由于我个人认知的原因,我热爱小米,热爱性价比的商业模式,希望物美价廉。但是如果五年前,我投资苹果,我赚的就不是一倍,而是四倍了。

当初苹果和小米都低估,19年的时候,我选择了小米,觉得它更有潜力。在12元以下不断买入。没想到因为华为被制裁,小米上涨二倍。参加股东大会发现管理层不重视研发-特别是小爱同学人工智能的研发。

那一刻我就开始失望,伴随着之后小米旗舰机的垃圾,就清仓了。产品分析一定是要比销售业绩和财报数据更重要的存在。

我的再次买回,是因为有些人不断鼓吹,让我忽略了自己的判断,这是一大教训。那些一味鼓吹的不谈问题、不谈风险的大V一定要远离。$小米集团-W(01810)$

赛力斯的青山也是这样的存在,一定要独立思考,无脑吹,粉丝越多,影响力越大,越害人。$赛力斯(SH601127)$ @今日话题 #持续飙升!小米股价逼近20元#