受益于高铁提价消息,今日广深铁路20万手涨停封板,而昨天预计要大涨的京沪高铁仅上涨3.3%

京沪高铁市值大,难涨很好理解。

一、京沪高铁自身的问题

1.吸收不良资产的风险

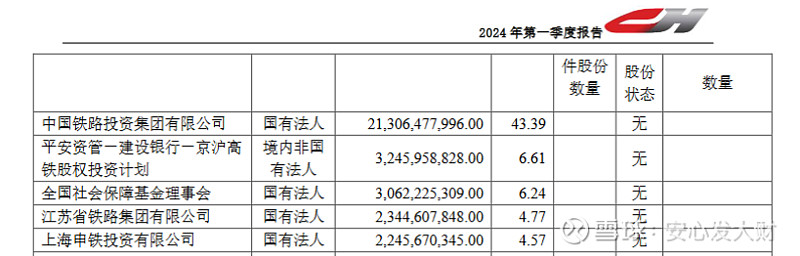

早在19年上市的时候,我就有这样的担忧:从股权结构来看,中国铁路投资有限公司为第一大股东,其余股东均可判断为长期战略持股者。股票很难遇到抛售风险。

但中国铁路总公司的财务情况值得担忧,京沪高铁是铁总最核心的优质资产,会不会继续吸收业绩不佳的肥肉,造成股民利益受损不得而知。

根据铁总2019年资产负债表可见,总资产8.3万亿,负债5.5万亿,资产负债率不断提高,具有并购不良资产动机。

此后就发生了500亿全资收购京福线的事项。

由于上市时间短,不知道铁总到底会如何对待中小股民,由于是独苗,持股43%,我个人看法是这只股大概率会是现金奶牛,会不断分红反馈给中小股东。

2.资金面上中国平安可能要减持,目前持股6%

平安资管的成本很低,所以有可能会减持,影响金额有150亿之巨。

3、京沪高铁的替代品-新能源汽车

在提价背景下,长途可以选择卧铺的绿皮车和飞机替代;中短途可以是开着电动车回家。(500km以内不错的选择)

有网友认为伴随着新能源科技的进步1000km以内都将是新能源车的天下。电动车的成本极低,一公里不到一毛钱,并且极为方便。

高铁高达0.4元每公里的价格,也就是比打车或者坐顺风车有优势。

如果考虑到自动驾驶的普及,确实可能有着很重大的基本面改变。

但现在考虑为时尚早,还需要不断跟踪判断,刚需到底是增加还是减少。

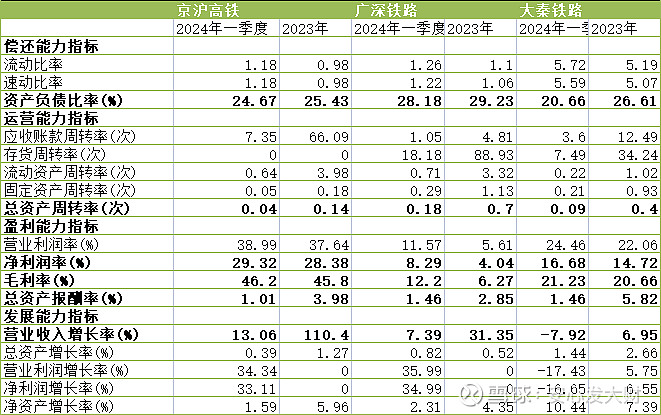

对比主要的四力分析我们可以看出:

偿债能力上:最主要可见资产负债率大秦铁路最低,广深铁路最高,京沪高铁适中,三者都在降低。

下降速度上看,京沪高铁略快于广深铁路,同样下降1%,但是京沪高铁基数少。

营运能力上,总资产周转率看,大秦铁路效率最高,广深铁路好于京沪高铁。这里其实有不足,因为大秦铁路是运输煤炭货物的,所以收入确认最多,虽然广深铁路和京沪高铁都是运输旅客,但是从利润上看,收入确认方式不一样,大约广深铁路收入和京沪高铁折算是1:5到1:10。这点在里程上也有大致体现,京沪高铁是广深铁路十倍长度,利润也约为5-10倍 ,所以两者运营效率实际上差不多。

盈利能力上:京沪高铁毛利率,净利润率最高,但是总资产报酬率不高。同样若将广深铁路乘以五倍,两者毛利润率和净利润是相当的。

运营能力上:就是未来的业绩增速上 ,京沪高铁和广深铁路由于是运输旅客,提价背景下,预计会有不错的上涨;大秦铁路这块相对较差,据悉运输煤炭运费会降低。

综上,在a股市场,给于京沪高铁和广深铁路21倍的市盈率估值,相对合理。给于大秦铁路11倍市盈率也相对合理。目前看不出买入即赚钱的安全边际。

从股息率来看,目前大秦铁路最稳,最适合保守投资者。京沪高铁、广深铁路则有待市场验证到底多大的成长性以及大股东如何对待中小股东。$京沪高铁(SH601816)$ $广深铁路(SH601333)$ $大秦铁路(SH601006)$