海螺水泥和中国神华在同一天公布了年报,海螺水泥营收1679.5亿,同比下降4.73%,净利润332.67亿,同比下降5.38%,每股派息2.38元,派息率37.9%,股息率6.46%(当天收盘价,下同)。中国神华营收3352亿,同比增长43.7%,净利润502.69亿,同比28.34%,每股派息2.54元,派息率100%,股息率9.35%。两个不同行业的头部公司折射出了不同行业的景气度出现明显差异,煤炭作为水泥行业成本的大头,二者之间出现了跷跷板的效应。

虽然财务数据只能说明过去,但可以指导未来的投资,对于周期行业同样适用。拿到财报后一直在详读,结合海螺水泥的成本、区间费用、资本支出、销售净利等因素分析,预测海螺水泥在2022年表现情况。

一、海螺水泥成本解析

从海螺水泥自营产品来看,在较好竞争态势下成本压力加大,具体来看:

1、在行业水泥产量同比下滑1.2%的情况下,依然实现4.5%的同比正增长,展现出海螺作为头部公司的市场竞争力依然强劲;

2、2021年吨均售价367元,较2020年度上涨11.7%,但吨成本206元(同披露数据吨成本略有差异,口径不同,不影响分析),同比增幅19.5%。在煤炭大幅提价的背景下,成本压力进行了转嫁,但吨均价仍不及吨成本的快速拉升,因此给海螺水泥带来了较大的盈利压力;

3、从目前煤炭的价格走势来看,煤炭依然处在强景气周期,2022年的成本压力依然较大。

将吨成本拆解开来看,各分项数据如下:

由于价格攀升,燃料及动力占比出现较大幅度攀升,占比达到55%,在绝对数据上也达到了112.74元/吨,较2020年度提升29.98%。吨成本整体达到了203元,较2020年同比提升18.9%,燃料成本的压力将会降低产品的销售毛利,进而影响利润。

二、海螺水泥销售毛利和销售净利双降

从海螺水泥自产品销售来看:

1、销售毛利2021年43.9%,出现接近4个点的下滑,为2018年以来的低点,但仍大幅好于水泥价格不友好的2015年;

2、销售净利2021年28.1%,出现接近3个点的下滑,同销售毛利走势趋同(海螺区间费用占比7%左右,大头在营业成本)

在2022年销售毛利和销售净利受两个方面影响,首先是要看煤炭的脸色,其次看水泥价格转嫁程度。从当前1-2月份水泥总产量和煤炭的价格趋势来看,均不理想,预计2022年将进一步下滑。

三、海螺水泥资本开支大幅增加

海螺水泥的资本开支一直是饱受诟病的一块,如果资本开支维持在较低水平,海螺的分红估计将会变得可观。但从可预见的几年内,资本开支将会持续增加。从年报披露的数据来看,海螺资本支出主要投向项目建设、项目并购和节能降碳环保技改支出,海螺在产能扩张的路上继续前行,具体来看:

1、资本性支出加速,2021年为160亿,2022年预计235亿,继续增加项目产能;

2、加大骨料和光伏发电投放,2022年骨料产能规划增加4400万吨,在现行6580万吨的基础上实现了接近翻倍的产能增加。另外骨料的销售毛利可以达到65%,将有利于改善海螺水泥盈利结构;光伏发电装机容量200MW,2022年规划增加800MW,总量达到1GW,10亿瓦的新能源结构将会持续改善吨成本,未来不排除在新能源上实现二次成长。

3、2022年度较高的资本性支出将会压低持续高分红的可能性,但在长远发展和当下分红而言,还是看企业成长情况。

四、四季度的利润成色不足

海螺水泥四季度营收462亿,营业利润141.5亿,单季度盈利相对较高,很多人认为四季度超预期,但在煤炭价格高企的情况下却显得格格不入,为搞清楚状况,将影响营业利润的所有指标进行拆解,具体来看:

1、四季度销售费用大幅降低,但管理费用、研发费用大幅提升,区间费用总额较前三季度也大幅攀升(相对而言),在区间费用攀升基础上,利润却不降反增,反常;

2、再看公允价值变动、投资收益、其他收益等,各季度之间基本均衡,影响不大;

3、问题的关键就在营业成本,四季度单季营收在增加11.8%的基础上,营业成本不增反而微降,在吨成本攀升之下,这是非常反常的。另外,企业会计政策有变更,将控制权转移之前的运输成本由销售费用重分类至营业成本,影响大约7.68亿,也就是说实际营业成本可能更低,是什么原因呢?

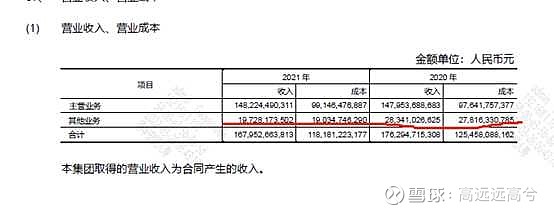

看合并报表,其他业务收入减少86亿,其他业务成本减少87.8亿,主营业务收入基本持平的情况下,主营业务成本增加15.1亿,因此业务结构的调整优化了成本结构。由于未有季度数据,不能逐季分析,但从数据整体来看,四季度营业成本的改善应该是源于业务结构的大幅度调整,这显然这是不可持续的,因此四季度并不像看上去的盈利改善。

最后,说下分红,毕竟想把海螺水泥作为债券股价。从海螺资本性支出安排来看,未来分红率并不具备突破40%的可能性,按照30%分红率相对安全。在煤炭价格高景气的市场环境下,依然维持前期对海螺水泥2022年度利润匡算数据。$海螺水泥(SH600585)$