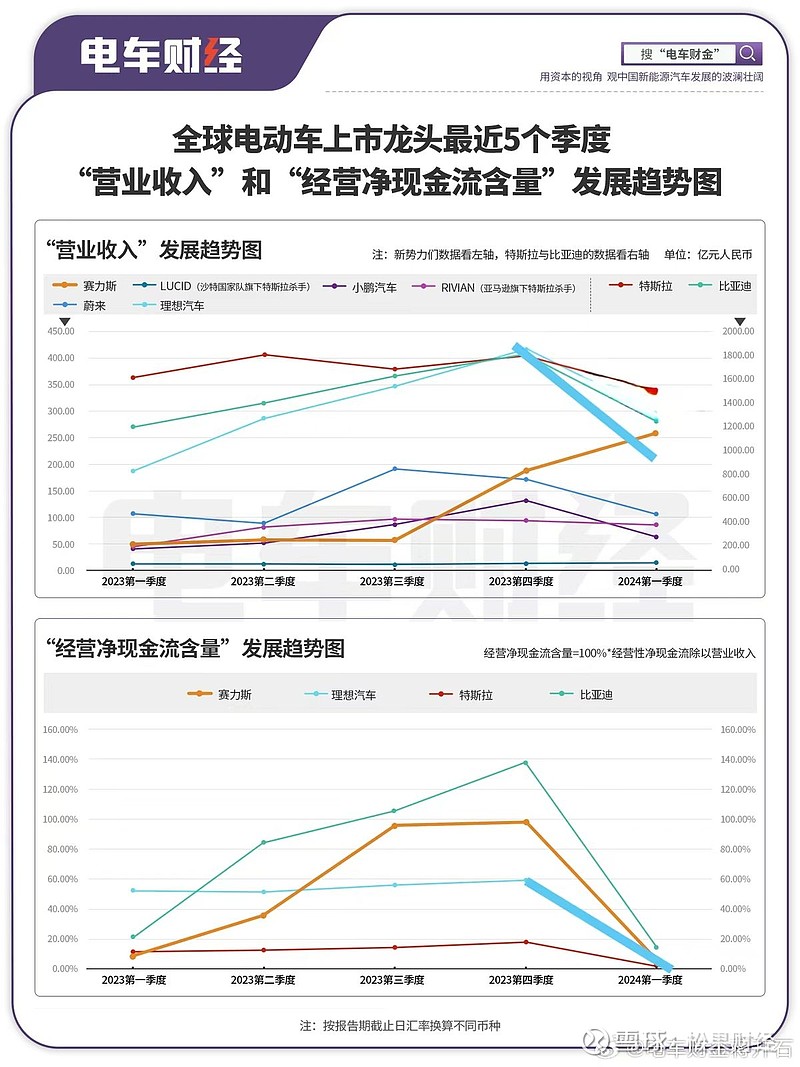

近日,比亚迪、赛力斯、理想等新能源车企纷纷披露一季报。作为后起之秀,赛力斯整体表现值得关注,不仅销量业绩创下新高,一季度净利润还迎来转正。相比之下,理想今年一季度净利环比下降近90%。

从营收、毛利率及营业利润等多项财务指标来看,赛力斯正在赶超理想。数据显示,赛力斯2024年一季度营收达265.6亿元,高于理想的256亿元;一季度赛力斯营业利润为3.13亿元,归属于上市公司股东的净利润 2.20 亿元;而理想同期在营收增长的情况下,营业利润为-5.85亿元,且由于其账面现金较多,投资理财收益较大,才使得其一季度净利润转正,但同比下降了36.7%,环比下降89.7%。

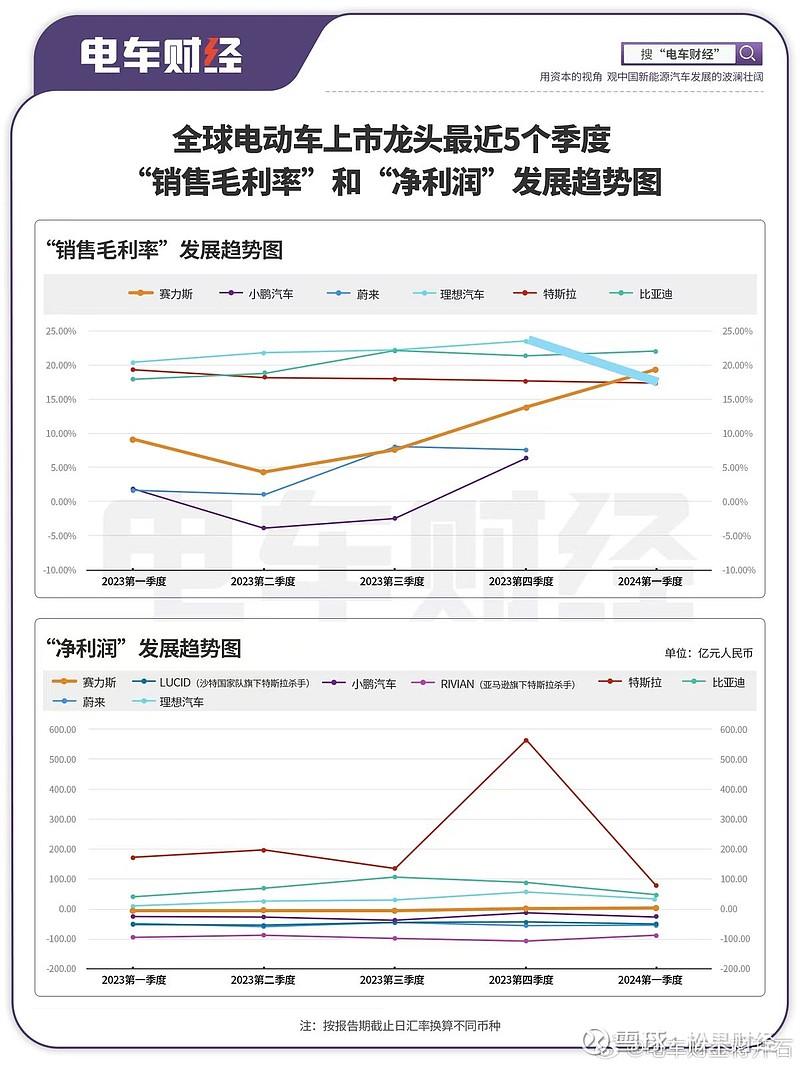

毛利率方面,受益于销量增长带来的规模效应以及成本控制,赛力斯一季度毛利率大幅提升至21.5%,高于理想的20.6%,更是大幅高于行业平均水平。此外,处于高速成长的赛力斯业绩应是逐季增长的,若按照当前一季度的营收推演到全年估算,当前赛力斯动态市销率仅1.4倍,而理想为1.6倍,前者的估值显然更低、成长性更高。

中国银河最新研报也指出综合考虑绝对估值和相对估值法,给予赛力斯最高120元目标价位及首次“推荐”评级。伴随AITO问界新M5上市、问界M7焕新版月底即将上市等动作,在北京车展、“五一”假期销量不断突破加持下,规模效应加速显现,赛力斯二季度成绩表现值得期待。