上周五看了山钢的半年报,折旧率低,固定资产高,利息费用也不低,利润这一块我上周有些疑惑,与市场的走势不太一致。所以,今天特地把年报也翻出来看了看。

一.主营业务

真的不得不感叹一句,还是螺纹钢赚钱。螺纹钢的成本大约要比热轧低200,就单论附加值不高的钢铁产品,现在肯定是螺纹赚钱,你看上钢卖钢筋都比板材好。今年螺纹涨到停不下来(我模拟盘做空螺纹要被打爆仓了。。。)即使从17年的数据也能看出,下图

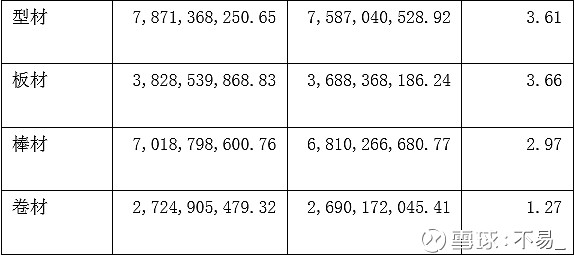

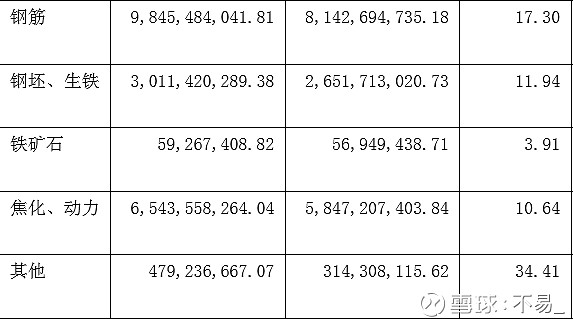

这两张图本来可以并在一起,钢筋加棒材卖了400多万吨,从利润看比型材和板材的4%不到好多了。这么低的毛利真是产品卖的太不好了。还好,螺纹加钢筋的比例占到了65%,但是螺纹这个毛利率也很迷。。。真的是北方需求太小了吗?还是企业自身的原因呢?没事,去年的就不看啦,我们看今年的吧。

这两张图本来可以并在一起,钢筋加棒材卖了400多万吨,从利润看比型材和板材的4%不到好多了。这么低的毛利真是产品卖的太不好了。还好,螺纹加钢筋的比例占到了65%,但是螺纹这个毛利率也很迷。。。真的是北方需求太小了吗?还是企业自身的原因呢?没事,去年的就不看啦,我们看今年的吧。

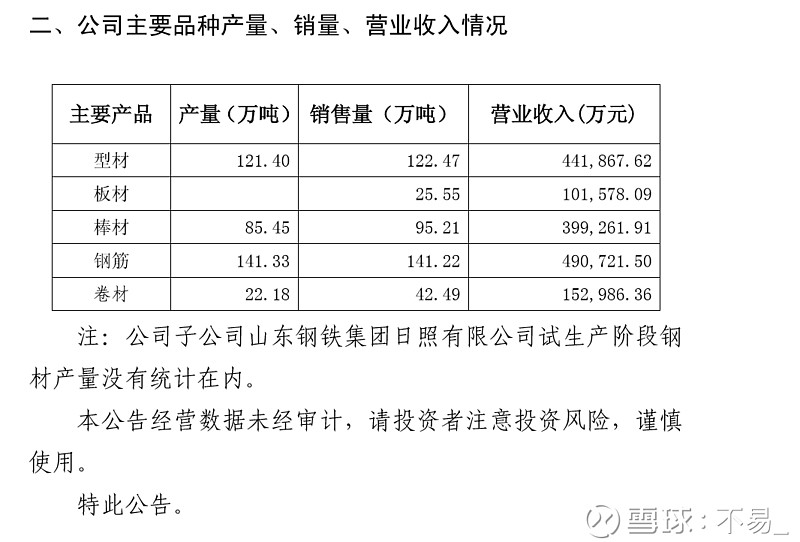

这是今年上半年的经营数据,按半年报的说法,日照基地上半年产了130万吨,看来下游销路还没搞定,销售量还比较小,可能卖的还是之前库存的货。螺纹和钢筋的产能应该是饱和的,但这样竞争力可不太强,完全赚不过韶钢啊。日照精品基地我持中性态度,这个需要市场与时间来检验,至少摆在眼前的,每年折旧肯定是要吃利润的,建设完成就赚钱的除了湛钢基本没有吧。

二.EBITDA

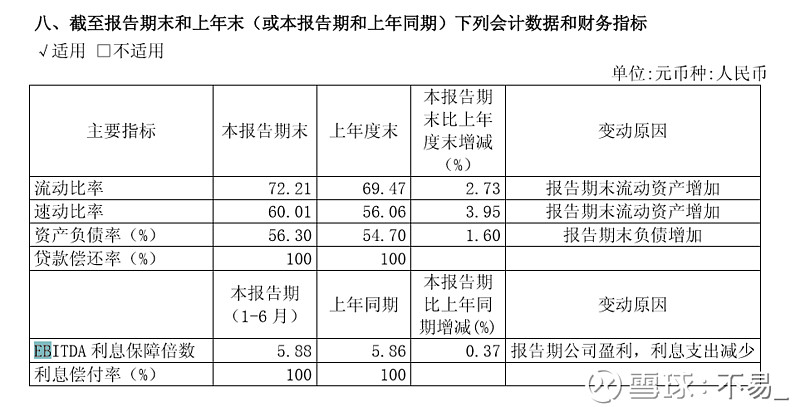

比起前几天看的柳钢股份、凌钢股份,5.88肯定是低的(凌钢12左右,柳钢要20多)显然是利息支出比较高了,我们来理理。利润总额15.9亿,利息支出两个亿(我发现免税免了快四个亿)折旧只有4.4亿(固定资产要250亿)。这个折旧不用太严格,到达行业平均水平加上没有免税的话,利润真的吃的太快了。

三.工资

不用仔细看啦,日照基地要看时间,看市场了,精品基地可是得靠市场上拼出来的。现在的资产和利润肯定不够看的,额外聊聊工资,其他企业我也看了,有机会整理对比。

我拿17年的人数和工资算了下,生产人员的工资:7.5亿分给1.4万人,7800万分给492人,管理人员1566人的工资是2.7亿。工人的工资是5.3万,销售人员是15万,管理人员是17万。这里是人力成本还是只是工资,有人回答我下,谢谢啦。上半年的话,生产3.7亿,销售0.52,管理1.5亿。emmm...好像就工人工资没涨。当然还有7千万人长期应付,这钱怎么付我搞不清了。。。。@今日话题 $宝钢股份(SH600019)$ $山东钢铁(SH600022)$