1.

【好公司的一个简单标准】《巴菲特给股东的信》里面讲过,如果非让他用一个指标进行选股,他就用净资产收益率ROE,他说ROE能常年持续稳定在15%以上的公司都是好公司,可以考虑买入。ROE超过30%凤毛麟角。

那么,我看看A股满足巴菲特的这个条件的公司有哪些?

这个常年,我们给定一个量化值,就是十年。

2,

给定几个筛选条件:上市时间大于十年,十年roe均大于15.

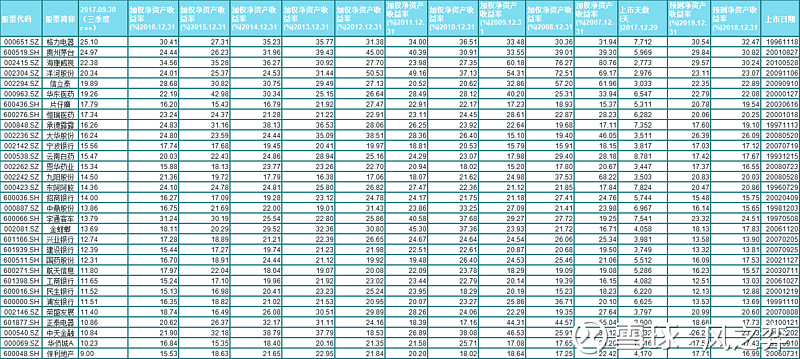

通过筛选,我们得到31家公司,他们长达十年的时间里,roe均大于15%:

格力电器,贵州茅台,海康威视,洋河股份,信立泰,华东医药,片仔癀,恒瑞医药,

承德露露,大华股份,宁波银行,云南白药,恩华药业,九阳股份,东阿阿胶,招商银行,

中鼎股份,宇通客车,金螳螂,兴业银行,建设银行,国药股份,航天信息,工商银行,

民生银行,浦发银行,荣盛发展,正泰电器,中天金融,华侨城A,保利地产。

这31家,就是我大A的优秀生。

历年roe数据如下表:

其中,常年roe保持30左右的公司,只有一家,那就是格力电器。两市唯一。

这也就是巴菲特说的凤毛麟角。

3.

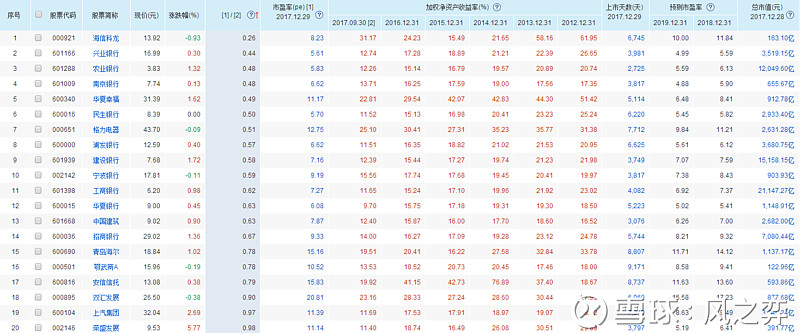

选股不仅要看质量,还要看估值。

下面我们用PER法估值。

PER=PE/ROE。

PER<1,那么,公司股价就是合理,如果PER<0.5,那么公司股价就是低估。

由此,可以筛选出9家:

格力电器,兴业银行,宁波银行,民生银行,

建设银行,浦发银行,招商银行,工商银行,荣盛发展。

其中,兴业银行,民生银行,格力电器PER值最低。

4.

如果我们把长期的标准放宽到5年,那么我们可以得到如下一个20人名单:

其中:PER最低的是海信科龙,兴业银行,农业银行。

5.在进一步,我们把长期设定为5年,roe设定为20%

经过筛选,我们得到最近5年roe均大于20%的19家优秀企业。

这里面,我们观察到,长城汽车,正泰电器,宇通客车,东阿阿胶,德赛电池,这5个roe出现了下滑,王子变成了青蛙。

这就是我们重点要关注的5家。

一般来讲,这里面就有黄金可以捡。

一个好公司,各方面都优秀,增长良好,往往没有好价格。而当一个好公司,出现问题的时候,如果这个问题不是致命的,是可以克服的,一旦它恢复增长,我们是可以享受戴维斯双击的。

所以,2018年股票池,可以考虑补充进来这五个青蛙王子。

当然,一个有问题的公司,如何发现它的价值,这个可得下苦功夫。

6.

最后,我还想把这个指标用到极致,把我大A最优秀的七家公司选出来。这就是ROE七剑:

长期定为10年,roe提升到20%:

名单如下:格力电器,洋河股份,贵州茅台,华东医药,信立泰,海康威视,恒瑞医药。

这七家公司,2017年roe依然靓丽,长期提升到11年,到2018年,我相信,他们依然可以入选。

这就是长期roe选股法的终极魔力。

7.

2018,加油吧,骚年。

多做些研究,少谈些主义!!!自勉。