这是一个寒气逼人的冬天,元旦之前,我却想为这份凛冽画上年度的句号。回首本年,天灾频现,业绩曲折,对我而言也不算一个好的年份。是时候和过去告别了,转念一想,告别也并非易事——那些“不好”的事情也是我记忆的一部分,这令我想起电影《禁闭岛》开篇那个墓志铭:Remember us for we too have lived, loved and laughed.请记住我们,也曾活过、爱过、笑过。

23年的终总结算是提前写好的,所以收益率只截止到2023年12月20日,全年收益率为12.7%,从最高点回撤了差不多有8%。最近5个年度的业绩表现为:

2019年度,收益率+72.41%。

2020年度,收益率-6.46%。

2021年度,收益率+29.77%。

2022年度,收益率+11.67%。

2023~至今,收益率+12.7%。

大市行情固然不好,个人决策也错得离谱,今年影响较大的标的有:

(1)5月份对煤炭持仓部分做了减持。煤炭行情后面一直演绎新高,错失了大部分收益。

(2)4月份建仓消费股。

王府井的问题是消费力和消费信心疲弱,担心国内消费一蹶不振。目前这个势头确有加剧现象,侧面上也有数据印证,比如一些旅游公司的流量比19年增长不少,但人均消费却是跌的,妥妥的消费降级。所以今年的“降级消费”走的比较好,比如拼多多、瑞幸咖啡等,而代表广大中产消费升级类型的消费则比较差(或者说预期差),典型的有高端白酒、耐用消费品(家电沙发)等。但思忖再三,依然保留其仓位,原因如下:A,公司前三季度经营现金流入接近27亿,归母净利润约6亿,其实已经恢复至19年的正常水平。假设正常旺季的4季度现金流/利润有8亿/3.8亿,那么年化现金流/利润约35亿/10亿,赚钱能力不俗。B,业务发展更多元,奥特莱斯迎合消费降级,百货公司萎靡是大趋势,但毛估依然有25亿毛利贡献,购物中心稳定,约有11亿毛利,奥莱新开了一些,进攻力十足,上半年收入增速+42%,预计全年能有13亿毛利。专业店估计贡献3亿毛利。还有正在路上的海南免税(已开业)和北京市内免税(目前是噱头)。C,截止至3季度,公司账面现金109亿,稳定期盈利在16亿利润、30+亿现金流之间。目前市值180亿,也就是扣掉现金后大概3~4年回本的生意。D,公司近年的分红率接近50%以上,也许会大比例分红吧(虽然他不是央企)。

(3)地产链,目前已没有这部分仓位。年初没有想到整个地产行情直接走向深渊,我国的销售面积从21年高位的20亿平断崖跌到11月的7亿平(年化),3年时间打了3.5折,而日本用了20年才到这个水平。如果从宏观看,估计我国的销售水平会在7~10亿平/年之间,由于销量、价格双跌,大部分房企债务问题严峻,我个人暂避了这个行业。如有企稳信号,不排除会买回部分标的。

(4)其他损失。大多数由频繁操作构成,与盈利相抵后,基本扯平。

对于24年的展望,暂避地产链和金融公司,如出现拐点,可能会配置。依然看好高股息的行业板块,如煤炭、石油、电力、电讯运营商、公用事业等,看好老龄化不可逆趋势下的养老、医疗及保健行业,看好降息期的铜金矿,看好部分超跌的优质消费公司。目前配置如下:

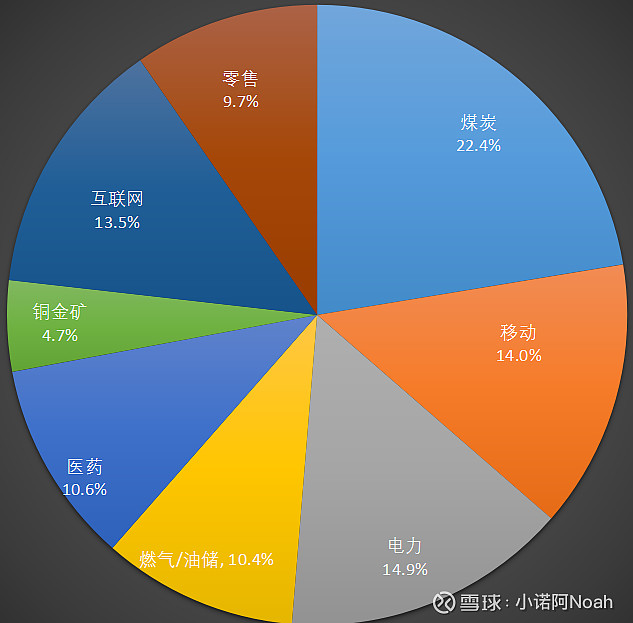

医药约10%;

互联网14%;

电力股15%;

矿产(含煤铜金)27%;

公用事业24%;

消费行业拟配置10%;

今年得益于部分能源矿业股和公用事业股票的拉动,才让整体收益率不那么难看目前个人持仓行业如下,基本上和雪球模拟盘$一诺千金(ZH2297954)$差不多(部分持仓没有H股标的,用了A股或者相接近的A股标的代替):

除开投资之外,今年我亲自送走了我的爸爸——那个夜晚,我把他葬在了蕴藏天地精华灵气,环绕道骨仙风的山巅上。这里应该是一个不错的归宿。夜里看着点点繁星,天上一片繁华,天下却坟影落寞,站在山巅,有种苏轼“明月夜,短松冈”的凄凉和哽咽。过去的随风逝去了,但好的坏的所有回忆都萦绕我心扉,天边的晓光初现,我也要拥抱未来,让希冀充盈我心,正是:“酒醒却咨嗟。休对故人思故国,且将新火试新茶。诗酒趁年华。”

离开那里之后,我又有些想他了:

《临江仙·子夜送别》

密林惊峰别寒蝉,

点点星河如璨,

罗浮云顶夜送晚,

四顾无言,

凭栏向南天。

才出空门又回看,

依稀形影只单,

断雁西去望残烟,

了却旧缘,

如风之自然。

本来想用“一夜风无眠”,思前想后觉得不妥,毕竟我希望他在这里得到安息,所以还是改回“如风之自然”,希望他像风一样来去自如。

最后祝大家新年快乐,并在龙年大赚。