注:

1、以下内容偏向定量分析,笔者对公司的定性较难把握。判断主要依据公司公开资料和财报数据,笔者未对公司进行任何实地调研,也没有该行业方面的研判和能力圈,个人的判断与客观事实可能有所偏差,下列内容不作为股票买卖的依据和推荐,也不作荐股建议。

2、利益相关,笔者持有目标股票。

3、如无特殊注明,以下单位均为亿港元。

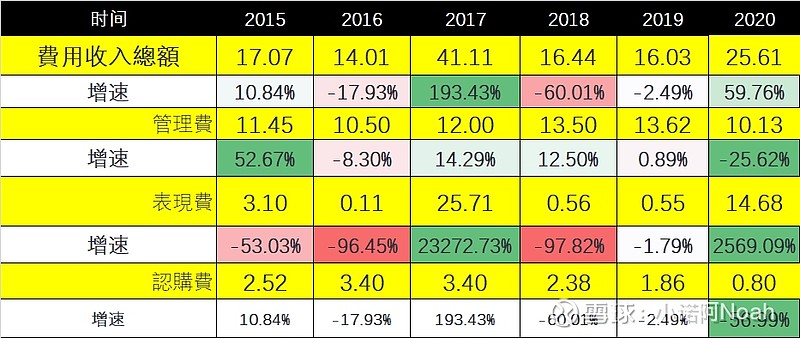

2020年纯利13.79亿,同比增长168.81%,按公司原话,是近四分之一个世纪里最好的成绩之一。说是之一,是因为17年更高,20.5亿纯利。大幅增长的原因主要是因为牛市效应——惠理旗下的旗舰基金在去年获得不错的收益,表现费高达14.68亿,十分可观。

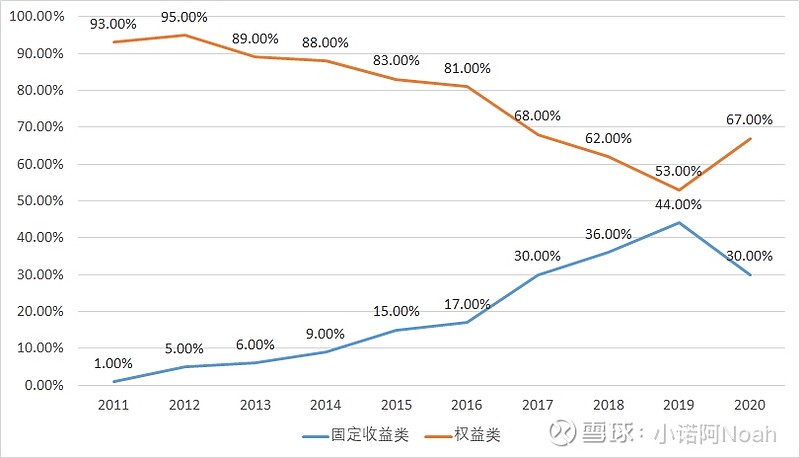

纯利增长的另一因素可能归功于惠理的“择时”能力——2020年,惠理集团明显降低了固定收益类的配置,而增加了权益类的配置(见下图)。

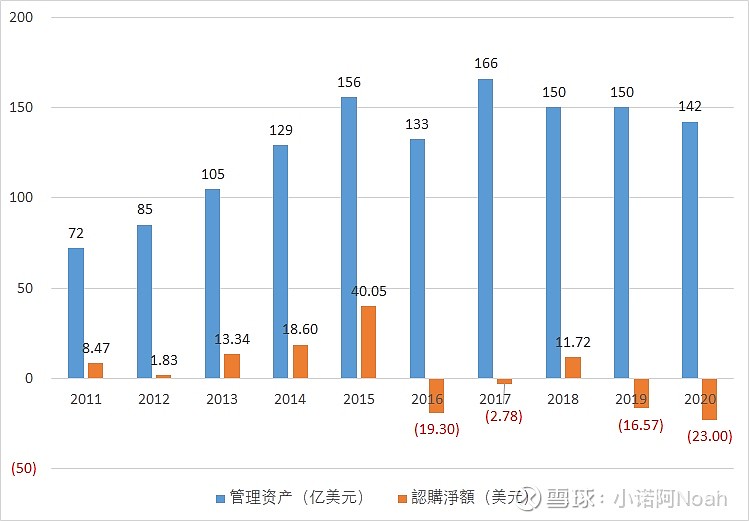

虽然公司旗舰基金多实现正收益,但由于恒指去年跌了3.4个百分点,在熊市氛围下,惠理的管理资产仍徘徊在140亿左右,比前两年还要低,遑论创新高。熊市情况下人们避险情绪重,使管理资产出现连续2年净赎回,19~20年分别净赎回16.6亿、23亿,这跟16~17年的情况类似。正因为赎回的额度较多,导致收入中的认购费和管理费都出现滑坡。

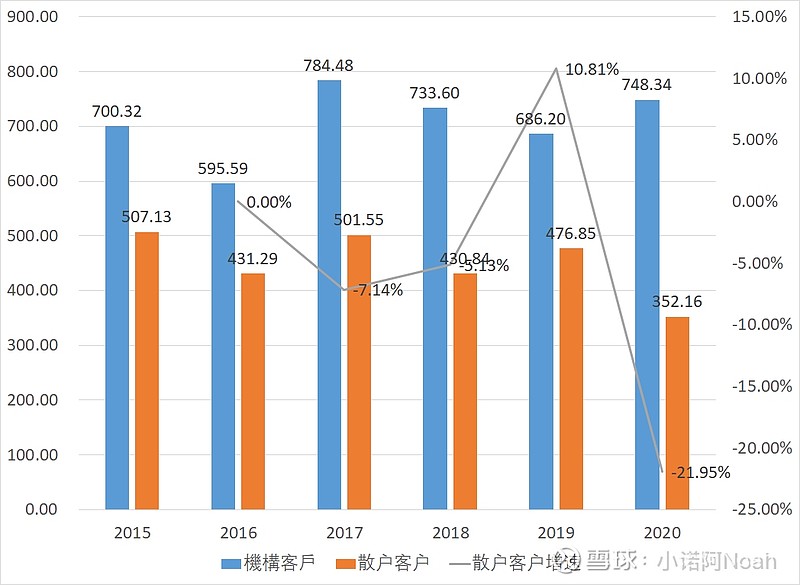

公司的客户分机构/散户来看,可以发现机构客户明显在跑步进场,而散户则仓皇逃出——2020年机构认购的资产748亿港元,远高于去年末的686亿港元,而散户客户认购的资产则同比下跌了22%,跌至352亿港元。机构们似乎天生就有灵敏的嗅觉,能快速进场狙击猎物:

汇率:1美元≈7.75港元

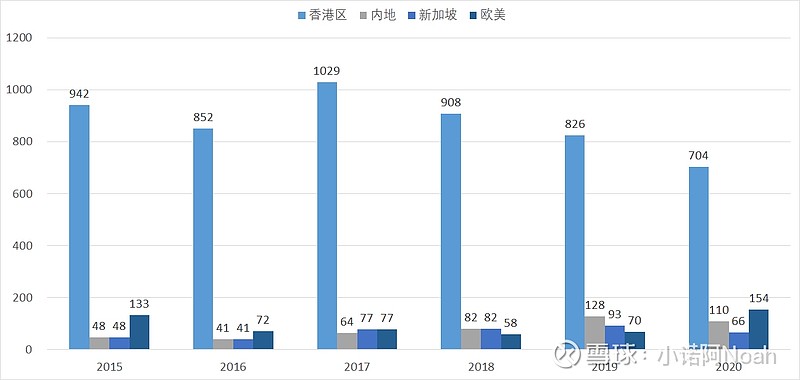

疫情下的2020年,香港及新加坡地区的客户明显在卖出惠理的基金,其中香港地区管理的资产从826亿跌至704亿。逆势做多却是欧美客户(尤其是欧洲),从70亿涨到154亿,很明显,欧美客户也认识到疫情下中国区经济的韧性之强。比较遗憾的是,中国内地区管理的资产没有实现增长,反而有点退步,从128亿退到110亿。未来,惠理基金对中国内地客户、欧美地区客户的深入拓展将很有看点。这也能带动管理费及申购费的持续增长。

汇率:1美元≈7.75港元

股息没有超预期。2020年股息4.82亿+特别股息1.48亿,分红率45.7%,算是较低水平(短期看,市场预期的大比例派现没有,也许明天免不了挨跌),按当前103亿市值看,税前股息率大概6.2%。

展望2021年,大家翘首以盼的牛年牛市预期强烈,也许会带动不少客户跑步进场,增加惠理的管理资产。而在牛市预期下,惠理也会将牛市放大器的效应用到极致。估值仍维持原来估值不变(原贴链接如下:网页链接)。

20210311夜 仓促写就,不喜轻拍

小诺阿于九龙坡