注:

1、以下内容偏向定量分析,笔者对公司的定性较难把握。判断主要依据公司公开资料和数据,笔者未对公司进行任何实地调研,也没有该行业方面的研判和能力圈,个人的判断与客观事实可能有所偏差,下列内容不作为股票买卖的依据和推荐,也不作荐股建议。

2、利益相关,笔者持有目标股票。

3、如无特殊注明,以下单位均为亿港元。

4、数据主要系根据财报整理,为方便描述,部分图表可能会直接引用卖方研报材料,并注明资料来源。

5、内容仅供学习、分享、讨论、个人记录所用。

6、欢迎各位朋友对内容及数据进行质疑或斧正。

1、投资惠理的主要逻辑——进可攻、退可守

1.1进可攻

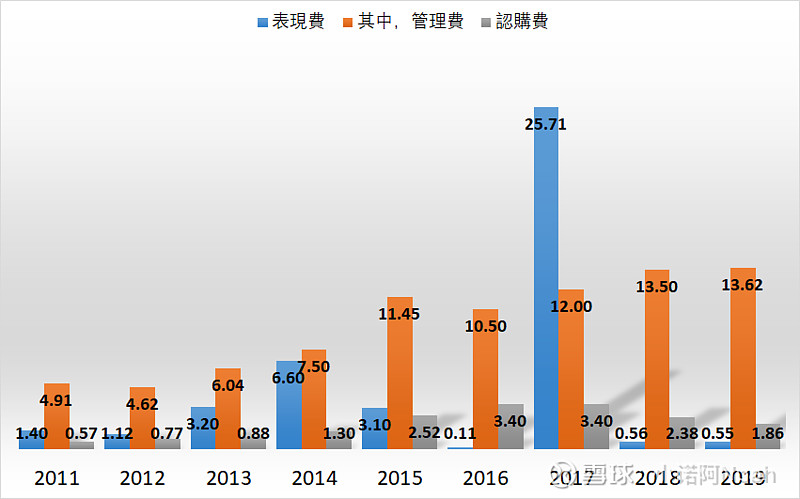

惠理集团是一家设立于香港的投资集团。属于牛熊市的放大器——在牛市时涨幅惊人,而在熊市时一泻千里。将主营收入拆分来看,管理费和认购费收入相较而言更稳定,表现费则跟随市场波动呈现更剧烈的波动:行情好的时候,惠理为客户盈利较多,因此收取20几亿表现费,而行情较差时则只有千万级别的营收:

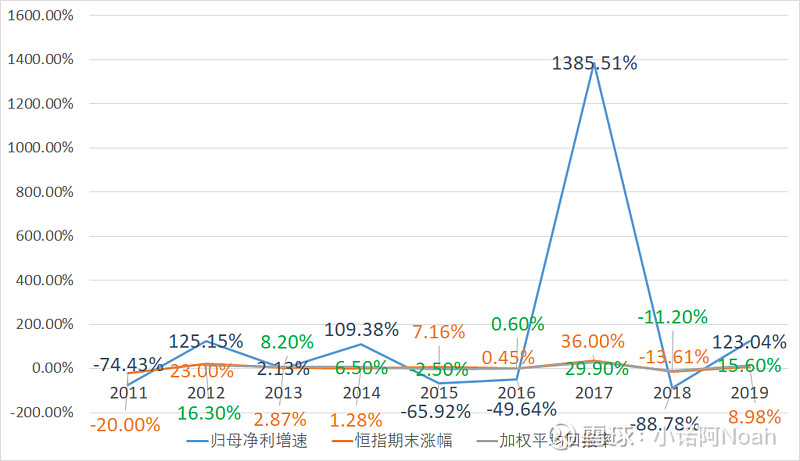

业绩波动性巨大,表现为:归母净利、恒指涨幅、加权平均回报率三者趋势高度一致:

当年度加权平均回报率较高时,一般恒指也处于上涨阶段——如2012年、2017年、2019年加权平均回报分别为16.3%、29.9%、15.6%,当年公司净利增速分别高达125%、1385%、123%;而当年度加权平均回报率较低或为负时,一般恒指也处于下跌阶段——如2015年、2016年、2018年加权平均回报分别为-2.5%、0.6%、-11.2%,当年净利增速分别约为-66%、-50%、-89%。因为业绩、市场的波动,使得惠理集团市值也一直处于剧烈波动中。

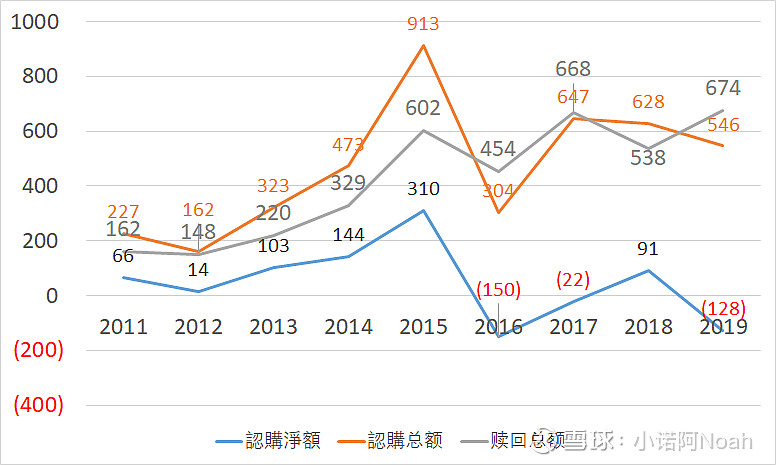

股市是人性的放大器。在行情好的时候,人们总是倾向于买入更多权益类资产,而在行情差的时候,则倾向于赎回或卖出。对于投资者来说,观察惠理集团客户“赎回总额”及“认购净额”的变化,有时候反而能把握较佳的投机买点——在“认购净额”连续数年为负时/“赎回总额”远超“认购总额”时,这时候大量客户极度看衰后市,而此时反而是不错的投机买点。

2016-2017年“认购净额”连续2年为负,此时市场的悲观氛围已经反应在惠理较低的市值上,股价从2015年最高的14港元跌至5港元左右,随后在2016-2017年,公司股价却开始重拾信心、慢慢向上,表现出与“认购净额”相反的趋势(下图为公司2016-2017年股价走势)。笔者预计,19、20两年的“认购净额”也大概率是为负的;

惠理缺点也很明显——虽秉承价值投资理念,但其长期回报仅与恒生指数相当,公司2012-2019年加权回报为75.28%,甚至略低于该期间恒指76.62%的涨幅。且此期间恒指的波动远小于公司股价的波动,恒指几乎是逐年走高的势头,而惠理的市值却跌回到2011年。笔者认为,是人性的贪婪与风险厌恶,成为公司股价助涨助跌的“帮凶”。

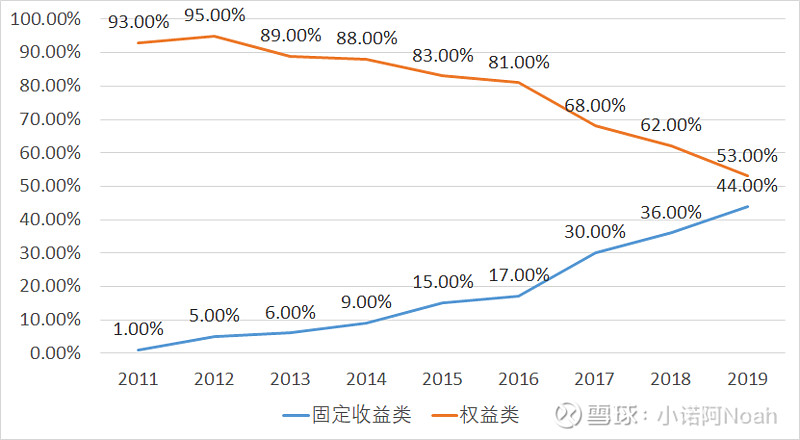

笔者认为,为了平滑“暴涨暴跌”的波动,自2017年起,其管理资产中提高了债类(固定收益类)的比例,从原来的17%提升到如今的44%。也因为这个特点,笔者预计未来几年内,公司加权平均回报率会略低于恒生指数的涨幅。原因有二:

(1)就目前市场的估值来看(恒指约10倍PE,大部分企业3-5倍PE,中位数估值则更低),这种折中办法(股债比例几乎对半开)反而显得较为鸡肋,在牛市时进攻力不足;

(2)增加债类占比,会更考验基金经理的择时水平。即什么时候该降低债类投资占比,提高权益类投资的占比,这对基金经理来说,是个充满技术、又复杂艰辛的活。

1.2退可守

1.2.1资产含量高,负债极低

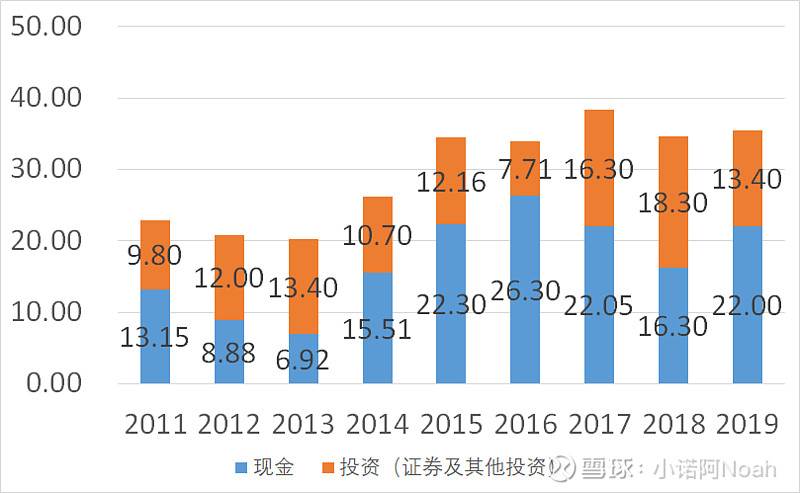

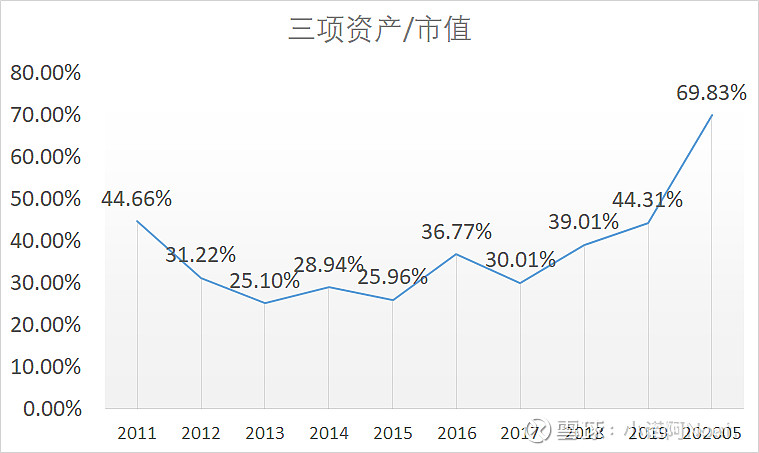

公司几乎没有什么借贷,资产里光是现金、投资两项就占到约35亿港元,这些投资包括股票及基金的投资,以19年末的估值看,预计未来估值提升会带动投资资产的升值。若加上1.7亿的新西兰学生宿舍物业投资(每年租金约1100万,租金率6.5%),再扣除2019年800万的借贷项目,合计有37亿资产,占到当前市值的70%(资产项目按2019年末,市值按2020年5月底53亿港元计算)。

1.2.2市值/管理资产(P/AUM)占比低于历史最低水平

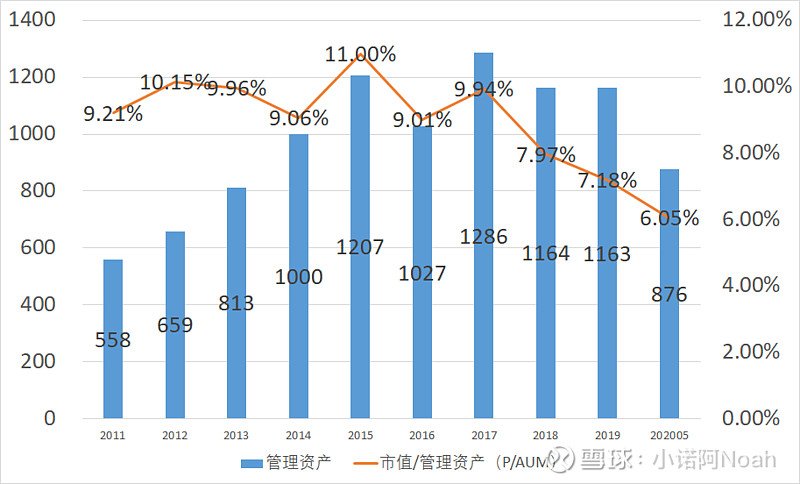

截止至2020年5月,公司管理着约876亿港元的资产,这个指标在2019年末时为1163亿港元。按照历史平均水平,(P/AUM)的比例约在10%左右,目前仅为6%。从市值/管理资产的角度看,是明显严重低估的。未来市场行情将好转,原先离场的客户会重新认购公司的基金,随着管理资产持续上升,(P/AUM)会更低估。

注:管理资产原值以美元计价,为方便计算,笔者以2020年5月31日汇率直接换算为港元计算。

1.2.3从分红的角度看

公司分红率极高,近8年平均分红率高达81%,在2015-2017年里,更是高达108%、160%、94%。行情好、业绩好的年份还有年度特别派息。从数额上看,最好的是2017年的牛市行情,派息19.34亿,占当年20.5亿纯利的94%。2019年公司加权回报率约16.5%,当年盈利5.13亿,光派息就有大约4.1亿,若按照2020年5月底的市值折算,当下税前股息率高达7.7%。

未来,随着资本市场行情好转,按公司高分红的派息预期,仅从股息率角度看,现价约53亿港币的市值已有足够安全垫。

1.3估值

从盈利角度看,公司盈利能力与股票市场高度关联,并随着市场涨跌而放大这种波动,投资者却可以利用这种因人性弱点被无限放大的剧烈波动进行投机或投资。

从安全垫的角度看,无论是在管理的资产规模,抑或是净资产含量,以及历年分红的情况来看,安全边际十足。

按分红及平均净利润毛估估,公司价值约120亿,乐观时弹性高,牛市可看到230亿。

拍脑袋估值介于7~11港元之间。

注:利益相关,笔者持有目标股票。笔者于2020年2月、7月、9月分别买入惠理集团。估值和操作不作为荐股意见。

$惠理集团(00806)$ $恒生指数(HKHSI)$ $中国光大控股(00165)$ @今日话题

小诺阿于沙坪坝

初稿写于20200531