两市优质企业旗舰,顶级R15贵州茅台最近终于又连续大跌了,今天收盘1555.01,十分的丝滑和特别,容易让人记住的一个数字。

我的投资系统里面有一个规则,对于在我长期关注的股票池里面的个股,需要不定期的评估。至于何时进行这项工作,会有几种情况触发,类似近期这种大跌就是其中一种情况。上次茅台发生这种事还在2018年底,那一次的茅台比现在还狠,直接跌停了,当时我也发了一篇类似的评估文章(参见2018年10月29日《贵州茅台到底值多少钱--到买入的时候了吗?》)。

事过境迁,世界唯一不变的就是变化,经过这五年多的时间,也许很多情况都已不同,需要更新。所以,今天就再次来评估一下,看看他现在到底值多少钱,现在到底值不值得再入手呢?

一、十大指标

但是由于真正的评估涉及到很多的东西,很多概念非一篇博文的篇幅可以完整表述,为了简单,和以往一样,没什么新意,我在想还是按图索骥,按照我的《好股票的十大指标》的标准一一检视呈现出来比较好,至少总体结论离我真正想说的八九不离十(参见我的博文《什么样的股票才是好股票:我关注的好股票十大指标》):

基本面指标:

1、净资产收益率(ROE)

如果只能用一个指标去评判一家公司,我一定用净资产收益率(ROE)。ROE是综合评价一家公司盈利能力的最佳指标。ROE越高越好,最低标准得15%以上。最好的公司,我称为R15俱乐部成员的公司,需要满足最近10年平均ROE大于20%,并且每年ROE大于15%。

贵州茅台过去十年平均ROE 30.89%,最低24.44%。

最新R15总排名第一把交椅,R15得分100分。

还是那个顶级R15的存在,顶级的赚钱机器。

结论:PASS

2、毛利率

毛利率往往代表着一家公司的护城河宽度及垄断能力,毛利率越高越好,大于50%是最好的。

贵州茅台最新一期毛利率:92%。妥妥的还是那台顶级印钞机,不服不行。

结论:PASS

3、负债率

负债率代表一家公司承受打击的能力,负债率越低越好,低于50%是最好的。

贵州茅台最新的负债率:12.95%。长期资本负债为0。负债?对于茅台来说是不存在的,茅台股东唯一的烦恼就是现金太多(且还在源源不断滚进来),怎么分,如何分,为什么不分,什么时候分到手里的问题。

结论:PASS

4、分红率

分红代表一家公司的诚信,尤其在A股,这个指标是判断是否做假的利器,分红不是越高越好,30%~50%是一个最佳区域,太高不可持续且说明缺乏成长性,当然那些可以把绝大部分利润分掉也不影响成长的顶级赚钱机器除外。每年股息率能大于一年定期收益是最好的。

贵州茅台上市以来平均分红率:42%,最新(常规)分红率:51.9%,(加特别)分红率:84.02%。此比例有望成为常规。也是广大中小股东的期盼(也许还包含大股东?)。

连续派息年数:23年,最近10年股息增长:13.82倍,10年股息复合增长率:30.04%,

目前股息率:3.21%,理论绝对收益率(股息+股息增长率):33.25%。此值当然不可持续,合理的预期收益率参见后文。

股息贵族: 是,中国屈指可数的几家股息贵族之一。(股息贵族定义参见《我的投资拼图系列(十八):股息贵族》

结论:PASS

5、公司前景

公司所在的行业前景,公司本身的可持续前景,容量,虽只能定性,不能定量,但却不能缺少。一定得有光明的前景,得有盼头,没有盼头的公司是没有盼头的。^_^

贵州茅台前景:又过去了五年,简单来说可以沿用上次评价,品牌价值有增无减,高端化,奢侈化,和国人特性心理契合,社会文化潜意识认同溢价凸显,将长期受益于消费升级,自动规避通胀,量价都将长期缓慢上涨,前景仍旧光明。

详细来说,有如下几个确定性极高的硬核结论和长期前景预期息息相关,在我看来,这些是长期投资茅台定性的基石:

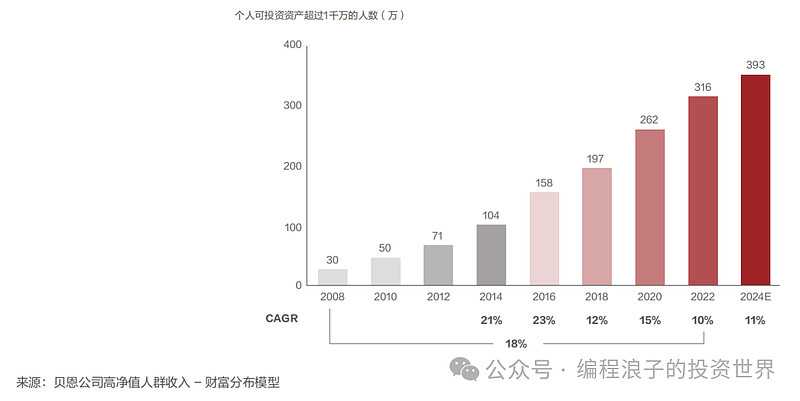

①茅台的用户基数:和总人口恰恰相反,高净值富裕阶层人口将不断增加,这将持续很久很久,只要和平不中断,甚至将一直增加下去(关于为什么今时不同往日,为什么有前所未有的和平且将造就前所未有的富人数量的观点,请参见我相关博文)。茅台作为高端白酒的代表,其品牌形象和地位使其成为富裕人群社交、商务场合中的首选。作为独特的存在,也将慢慢成为富裕人群餐桌上的常客。也就是说,对于茅台来说,人口红利不仅没有结束,也许才刚刚开始。这是量的方面。

附图:中国高净值人数增长图

②茅台的价格:毫无疑问,茅台的价格天然自动规避通胀,甚至有所超越,过去40年,茅台的价格始终保持在平均月工资的1/4到1/2之间,月工资从50元涨到5000元,涨了100倍,茅台从8块涨到2000块,还不止100倍,但是同一量级,具有极大极严的相关性。显然这种自动规避通胀的功能还将持续下去,这是毫无疑问的。而且出厂价和市场价之间还有一条鸿沟式的缺口,这个缺口姑且当成价格波动的安全垫,友情忽略。这是价的方面。

③关于社会库存:很多人投资者担心庞大的社会库存,认为茅台并没有喝掉,而是庞氏骗局或郁金香泡沫。然而我完全不这样认为。用整体法简单推算,实际上社会库存总量也就茅台1~2年的产量,最极端也不过相当于茅台放1~2年假,少赚1~2年钱就出清了。而这种商品的特殊性,奢侈品特性的商品本来就有收藏需求,而茅台越存越好存新喝旧的天然特性,更是加剧了这一需求,对于喝酒的人来说,在某种程度,存新喝旧,这本来就是刚需,正常的消费使用流程(而五粮液和国窖1573这个特性就弱得多,甚至可以说不存在或不需要)。所以本来就有收藏和存储的天然需求,必定会有一定的社会库存,而且各种迹象表明,除了像黄牛和经销商这种手里的(其实黄牛手里库存很少,而经销商手里则必须要有一定库存,有时多有时少而已),大部分社会库存(收藏)都不是以卖出为目的,最终都是消费或满足精神需求为目的。

④关于社会真实需求:这才是真正决定茅台长久未来前景的最重要关键。同样用整体法简单推算,我毛估茅台当前社会真实需求大约是产量的70%~80%左右,而加上潜在(还未释放的)社会真实需求也许超过100%,需要一定的条件激发。随着第①点逐渐增大,短期也许有波动,但长期毫无疑问社会真实需求还将持续增加。

结论就是,显然,从长期的角度,茅台量价都将缓慢而稳步的增长,这一点是十分确定的。这就是总基调。这也是长期投资茅台的基石。其他什么年轻人不喝酒了,批价今天涨了,明天跌了,电商大甩卖,黄牛跑路,经销商揩油多了或少了又亏了。。。等等等等,在我看来,从长期来说都是噪音而已,不值一提。

结论:PASS

估值指标:

6、市净率(PB)

对于好股票,当前PB低于合理PB的一半是最好的,约4~6折。

长期平均PB也可以作为合理PB的另一个标准,当前PB低于长期平均PB的一半也是判断一只好股票的重要条件。

按此合理PB约为:8.94~12.53

目前折扣:0.65~0.86

结论:FAILED(安全边际不够,但十分接近6折的门槛了)

7、市盈率(PE)

PE相比PB来说,灵敏度更高,波动更大,但却更直观。因为这个特点,不适合周期性股票的估值。

好股票的标准是当前PE低于其合理PE的一半,约4~6折。

长期平均PE也可以作为合理PE的另一个标准,当然好股票的标准也是当前PE低于其长期平均PE的一半。

按此合理PE约为:25.37~39.90

目前折扣:0.63~0.98

结论:FAILED(安全边际不够,但十分接近6折的门槛了)

市场指标:

8、长期低点

结论:PASS

9、中期趋势

结论:FAILED

10、短期买点

结论:PASS

按上,

贵州茅台到底值多少钱,简单评估其当前合理价格应在1690~2429元之间,平均为1968元。(当然此值随着时间,将不停的变化,实际上就是不停上升,可以看看五年前评估的此值)

以此(取平均),

严重高估区间为(1.6倍以上):高于3150元,对应市值约高于3.95万亿

高估区间为(1.2倍~1.6倍):2360~3150元,对应市值约2.95万亿~3.95万亿

合理区间为(8折~1.2倍):1570~2360元,对应市值约2万亿~2.95万亿

低估区间为(4折~8折):780~1570元,对应市值约1万亿~2万亿

严重低估区间为(4折以下):低于780元,对应市值低于约1万亿

目前价格1555.01元,市值约1.95万亿,已处于低估区间,不过是靠上沿位置。

综上,10大条件7项符合,3项不符合,结论:要求不高可考虑适当买入,要求更高的安全边际需要继续等待。

二、综合评定

质量评级:★★★★★ (点评:质地极高,顶级水平)

估值评级:低估★★★★ (点评:低估四颗星,明显低估)

时机评级:6.5分 (点评:5分以上时机较好,8分以上为最佳,目前时机不错,但未达到最佳时机)

目前价格三击获利法预期长期绝对理论收益率:15.95% (点评:可认为是未来数年的一个长期保底收益,偶尔市场馈赠可能会大大提前和提高此值,此处已超过15%,此值已经很高了,还要啥自行车O(∩_∩)O。参见博文《我的投资拼图系列(一):雷氏三击获利法(盈利篇)》)

P.S.

【注】以上所有内容摘自个人投资备忘录,仅为个人研究分析备忘之用,并不保证数据和内容准确或正确性,亦绝无任何推荐或暗示之意,据此操作后果自负。

----------------------------------------------------------------------------------

世界需要投资,投资改变世界。

投资有正道,分享投资,分享快乐。