【评估说明】此评估是一个简易评估,但考察角度相对全面,通过主观定性和客观定量的分析,包括质量评级、估值评级、时机评级等等各种维度,在尽量客观的同时,当然也有一定的主观性。旨在通过这些考察,对所评估的公司当前的情况进行一个俯瞰,对该标的总体情况有一个较全面的总体大致了解,做到心中有数。也希望以此对我们的具体投资操作有一定帮助和参考意义。

根据市场状况,此评估将不定期发布,小伙伴们有自己心仪的公司想加入评估的,也可以在评论中留言提出,如果确实优秀,我也将尽量在下期评估加进去。

【质量评级】对公司质地的评估分级,此项是业绩驱动力的主要源泉,业绩驱动力是一种长期的力,所以这是一个基于长期的评估,这是确定标的选择最重要的依据,质地的优劣也可以用来决定我们对该公司的最高仓位上限(占我们资产的比例)。他是根据被评估公司的定性和定量的多个面向打分综合得出,从无星到五星,一共分为6级,实际评估结果有半颗星的,比如三星半,表示他的质地处于三星和四星两个级别之间,无法达到上一个级别,又明显比下一个级别的公司好,含义分别如下:

无星:垃圾公司或无法评估的公司,一般ROE很低,小于5%甚至为负,可能通胀都难以跑赢,往往属于价值毁灭性公司。

一星★:平庸公司,一般普通的公司,一般ROE在10%以下,但可能在5%以上或者跑赢通胀。

二星★★:中等公司,质地中等,不错的公司,往往ROE可以达到10%以上,可以为股东做到保值增值。

三星★★★:良好公司,质地优良的公司,开始显现R15特性,很多ROE可以达到15%以上,很多R15公司属于此级别。

四星★★★★:优秀公司,质地十分优秀的公司,R15俱乐部常客,有的长期ROE甚至可以达到20%以上,如果找到这类公司,应该积极关注,轻易不要放手。

五星★★★★★:卓越公司,仅用优秀已不足以形容,杰出甚至伟大的顶级公司,皇冠上的明珠,可遇不可求,长期ROE一般在20%以上,甚至达到30%,40%,长期拥有这种公司的人想不赚钱是很难的,如果能在一个合理甚至低估的价格能发现并买入这种公司,便可以有条件达到躺赚的最高境界。

【估值评级】对公司在市场交易价格贵贱的评估分级,此项是估值驱动力的主要来源,估值驱动力属于一种中期的力量,所以这是一个属于中期时效的评估,从低估六颗星到高估六颗星,一共分13个级别,估值可以用来确定标的目标仓位大小(占该公司最高仓位上限的比例),各级别如下:

高估☆☆☆☆☆☠

高估☆☆☆☆☆

高估☆☆☆☆

高估☆☆☆

高估☆☆

高估☆

合理

低估★

低估★★

低估★★★

低估★★★★

低估★★★★★

低估★★★★★♔

含义如下:

低估1~2★ 略微低估:低估1~2颗星,稍微偏低,平稳市场长期提供此类机会,可买入小量仓位。比如低估1颗星,在此估值下,可以给予1/6的仓位(占该公司最高仓位上限的比例),低估2颗星,可以给予1/3的仓位,然后等待时机买入。

低估3~4★ 明显低估:低估3~4颗星,可一眼定胖瘦,可以给予较大仓位(1/2~2/3的仓位)。

低估5~6★ 严重低估:低估5~6颗星,极度低迷,往往需要大盘配合,否则要防止估值陷阱,其他条件满足,可以给予仓位。

合理 合理估值区间,持有不动为主。

高估1~2☆ 略微高估:高估1~2颗星,稍微偏高,一般公司可以开始少量卖出,不想拥有的公司,可以趁机直接卖出。

高估3~4☆ 明显高估:高估3~4颗星,明显的高估,一般的公司都可以积极卖出。

高估5~6☆ 严重高估:出现泡沫,一般的公司可以清仓,特别优秀的公司也可以考虑卖出部分仓位,6星时根据泡沫程度,以及大盘整体估值水平,当都存在严重泡沫时,也可以选择清仓。

【时机评级】在质地和估值满足条件的前提下,对于想交易的标的,寻找一个具体操作的时机,这是对操作时机好坏程度的评估得到的量化分级,这是趋势驱动力的主要来源,这种力属于短期,变化较快,所以这是属于一个短期时效的评估,和市场技术面有关系,相较之下,这个评级可以说是最不重要的,只是辅助性的,在质地和估值评估下做出买卖决定后,用此辅助寻找交易时机,也可以完全忽略此评级,直接根据质地和估值进行操作。再次强调:注意时机分变化很快,按日变化,可能每天都会变,有时处于临界值一天的差异还比较大。所以此值仅供参考。

评级一共从-10分到+10分,负分表示卖出的时机,负得越多时机越好,正分表示买入时机,越高表示时机越好。不过单独看此评级没有意义,他需要结合估值使用,各级含义如下:

0~5分:可分多批增持,每批小量,比如分5~10批

>=5分:可分批买入,比如分3~4批

>=8分:最佳买入时机,可不分批直接一次买入到当前估值下的目标仓位,也可以分2~3批

-5~0分:可分多批每批小量减持

<=-5分:可分批卖出

<=-8分:最佳卖出时机

-----------------------------------------------------------------

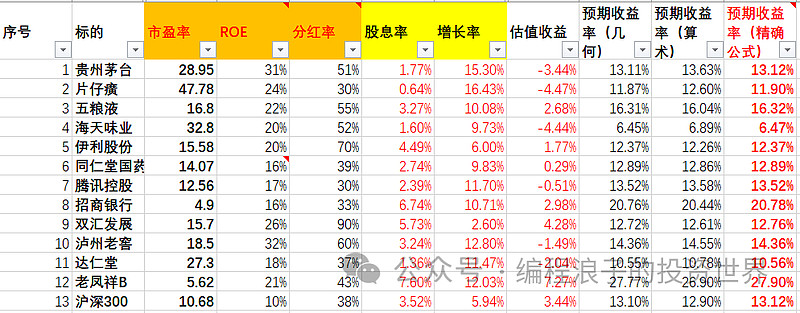

如下就是更多的部分R15公司最新评估表(更新日期:2024-1-9)

(评估表包含贵州茅台、片仔癀、五粮液、海天味业、伊利股份、同仁堂国药、腾讯控股、招商银行、双汇发展、泸州老窖、达仁堂、老凤祥等优秀的R15/准R15公司,也加入相关指数沪深300作为对比)

附表:相关预期收益数据(应小伙伴要求附上此表)

P.S.

【注】以上所有内容摘自个人投资备忘录,仅为个人研究分析备忘之用,并不保证数据内容准确或正确性,亦绝无任何推荐或暗示之意,据此操作后果自负。

----------------------------------------------------------------------------------

投资有正道,分享投资,分享快乐。