$片仔癀(SH600436)$ $贵州茅台(SH600519)$ $腾讯控股(00700)$ 同仁堂(SH600085)

【R15合影】片仔癀、贵州茅台、云南白药、招商银行、格力电器、双汇发展、腾讯控股(选自2010年底);中国平安、涪陵榨菜、恒瑞医药、海天味业(2018年底选入);五粮液、阿里巴巴、美的集团、伊利股份(2019年底选入);爱尔眼科、长春高新、迈瑞医疗(2020年底选入);香港交易所、同仁堂、晨光股份(2021年底选入);农夫山泉、青岛啤酒、安琪酵母、山西汾酒(2022年底选入)。

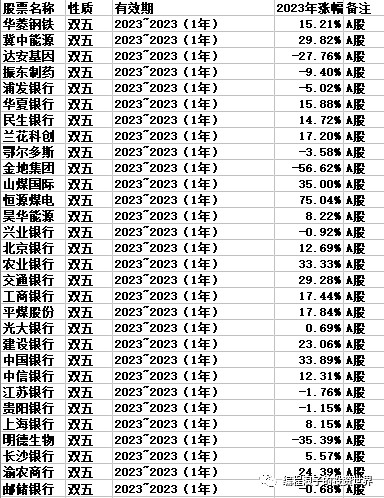

【双五合影】华菱钢铁、冀中能源、达安基因、振东制药、浦发银行、华夏银行、民生银行、兰花科创、鄂尔多斯、金地集团、山煤国际、恒源煤电、昊华能源、兴业银行、北京银行、农业银行、交通银行、工商银行、平煤股份、光大银行、建设银行、中国银行、中信银行、江苏银行、贵阳银行、上海银行、明德生物、长沙银行、渝农商行、邮储银行(选自A股,2022年底选入)

2010年底,我选了一批R15股票,计划跟踪10年。(2018年底又加入4只,2019年底又加入4只,2020年底又加入3只,2021年底又加入3只,2022年底又加入了4只,同时每年剔除少量连续不达标的标的)

每年底我也会选一批双五股票,跟踪1年(A股为主,当A股较少时,如果有的话,随着港股渠道通畅,2019年起加入港股双五,不再跟踪B股)。

一年一度,跟踪统计这些股票是必修课。从开博以来,这些R15和双五的统计我每年都直接贴到了博客(后来加上公号以及雪球)里,今年也不能落下,以此了解整体的平均情况。我做投资喜欢登高望远,抓大逻辑获确定性,对任何投资策略的长期持续性和可复制性这两大特性尤为看重,尽量降低诸如幸存者效应等难以察觉的似是而非的非理性因素对投资决策长期的误导和影响。每年长期连续做这个大盘点也是希望通过此对R15和双五这两类典型的分别代表优质和便宜的投资方向有一个俯瞰的总体认知,以便对中国整个二级投资市场有个较全面及时的感知。

以往年份的统计可参见如下博文:

2022:《总结进行时:2022年R15和双五股票表现大盘点》

2021:《总结进行时:2021年R15和双五股票表现大盘点》

2020:《总结进行时:2020年R15和双五股票表现大盘点》

2019:《总结进行时:2019年R15和双五股票表现大盘点》

2018:《总结进行时:2018年R15和双五股票…》

2017:《总结进行时:2017年R15和双五股票…》

2016:《总结进行时:2016年R15和双五股票…》

2015:《总结进行时:2015年R15和双五股票…》

2014:《总结进行时:2014年R15和双五股票…》

2013:《总结进行时:2013年R15和双五股票…》

2012:《总结进行时:2012年R15和双五股票…》

闲话少说,直接上图,如下是2023年的情况:

从上表看,双五方面,去年底(2022年底)A股选出数量达到了30只,首先数量规模上很好(鉴于A股数量已经足够,而港股双五实在太多,数据可获取和严谨度也不如A股方便,我打算从今年起双五只要A股规模够就偷懒只统计A股了)。这正是双五这类烟蒂投资希望看到的,因为分散是这类投资的精髓和核心需求,足够多的样本不仅表明市场整体处于低迷状态,安全垫更厚,更重要的是它将大大降低个体黑天鹅风险对整体投资的影响,大大提高整个投资组合的安全性和抗击打能力,让大数概率能真正发挥作用。当样本太少时,这些优势则荡然无存,劣势却保留下来并放大了,可以说这类烟蒂投资当样本少到一定程度几乎就开始变得和赌博无异了,更不用说单吊,那是大忌讳,如果再加上杠杆,那就是要命的十八反的策略,除了偶尔可能短期的暴利,更多的往往是快速走向灭亡的捷径。我们看到,格雷厄姆和施洛斯这些大师采用的经典烟蒂投资方法仅仅因为标的数量的不同就产生了投资和赌博的巨大区别,投资真的是很有意思一件事。不过尽管今年数量很多,和去年一样,不出意料行业集中度仍然很高,只是和去年稍微不同,去年集中在金融和地产,今年则是集中在金融(银行)和煤炭上面,当然还点缀了几家医药生物(这可能和前期疫情有关),而地产无论从双五还是R15看,都已经谢幕,银行仍是主力,要是行业能分散一些就更好了,好在数量足够多,一俊遮百丑,弥补了不足,安全性也得到了足够的保障。通过最近几年这种情况的持续性的观察,我们也可以意识到因为房产主导的经济到顶以及对未来的悲观,银行这根弹簧受到了怎样的压制和非人的对待,已经压无可压,水分已被挤干,也毫无空隙,就像趴在地上的狗,已经无法再贬低了,要么反弹,要么继续这样被压着,但也没有继续变短的风险了,可以说是立于不败之地,先为不可胜而待敌之可胜了,这正是双五策略的底气,市场越不待见,股息收得越多,不依赖市场,靠每年收回5%~10%的现金到手里也可以淡定的活得很好,如果把这些到手的现金再投资新的更便宜的双五,则可以获得同等甚至更高的增长。今年双五表现方面更是证明了这一点,继去年双五拒绝下跌,今年双五整体表现仍然明显优于整个市场,对应今年沪深300的-11.38%和恒生-13.82%的跌幅,双五组合整体取得了9.58%的正收益,大幅跑赢市场指数。实际上除了分散,双五还有一个可以增益,让收益更上层楼的方法是轮动,这里为了统计简单是采用一年持有不动的方式,实际投资时,如果每月或每周轮动,实际收益每年还能提高几个点。另外这是一个大名单,当双五数量足够多时,我们就有了选择的空间,可以通过精选在保障安全性的同时进一步夯实收益。虽然随着市场成熟实际投资中我很少再将主力部队投于这类纯低估的标的组合,只是将其作为辅助投资策略以保持策略的多样化,但这类策略的长期有效性我始终认为是不容置疑的,尤其这类策略经过了这几年的低迷期,去年总结时我就感觉似乎开始翻身卷土重来,今年证实这个感觉是对的。投资这个世界往往就是这样,真正有效的策略往往看上去都是不完美的,而且有诸多让人望而生畏的瑕疵,总有阶段性的“怀疑失效”和时不时经历一段”艰苦时期”,但当我们拉长时间周期,就可以看到,风水轮流转,无论是从历史的纵向还是世界的横向来看,从一个长期的角度看,低估类的价值型组合始终可以超越指数取得超额收益几乎是一个确定的事实。以美国股市为例,以滚动10年为一个统计周期的复合收益率超越指数的时间比例是99%,只有1%的时期是例外。但经常出现阶段性的低迷,也是一个事实,比如前面这几年,而也正是这个事实,将大部分无法克服人性,没有耐心的投资者挡在这个领域之外,使得这个策略并没有几个人可以长期坚持,才得以长期有效。而对于双五这类有极度苛刻条件,机会不具有连续性的烟蒂策略,更属于可遇不可求的强求不得的一类投资,主要的问题就是机会成本,需要不停的等待和选择,所以它无法作为一个独立的策略存在,就算想十分喜欢想要直接采用,也不能作为主力,它只能作为一个补充策略附属于其他主策略(比如R15),当机会出现时而又没有其他更好机会(资金闲置)就利用,当不存在时则继续其他投资,不要让遥遥无期的等待不断产生巨大的机会成本,所以总体来说,用它锦上添花可以,用它来雪中送炭则不确定性风险太大,对投资最宝贵的资产--时间浪费太大,随着市场的成熟与扩容,可以进一步提高要求,只参与最佳派对,这将大大提高确定性。

来年双五预告:可以说2023年双五只是止跌反弹的第二年,现在大盘如此低迷,来年双五数量仍然可观,而且很巧,从A股当前最新的数据选择出来还是30只,更是主要集中在银行,就不一一列举了,有需要名单的可以在评论区留言。

再来看关键的R15方面。对于绝大部分R15来说,今年还是可以一个字形容,继续“伤”,只是比去年伤得好点。至此,R15已经连伤三年,这是以往不曾有的,如此我们就判定R15的时代已经过去了吗?显然不是。而且恰恰相反,我感觉这正说明现在是投资R15的更好时机。R15的一个最大的优势就是时间从来都不会白过,每一天每一分钟都有它的代价和价值,他不是前进在创造辉煌的路上就是在积蓄力量随时准备再创辉煌的路上,所以在连续经历了三个“伤年”之后,本着三年必创新高的正宗R15优良传统(尽管这个传统也许偶尔被打破,就像今天这样,但不妨碍未来的大概率),越是蹲,我对其未来越是充满期待,当水分挤干,未来等待我们的必然是满满的“干货”。好饭不怕晚,先胖不算胖,后胖压断炕,每每一想到这些公司每天甚至不分昼夜都在以ROE的速度不停为我们赚钱,而这样的资产是有限的,外面很难找到,就真切感到投资稳稳的幸福,每一秒都在积累财富,每一秒内在价值都多了一点,记分牌有时更新慢一点而已,这就是等得起的投资,这就是我特别钟爱R15策略原因,那是一种独自看向远方欣赏美景而说不出来的怡然自得的心境,特别喜欢这种感觉。表现方面,加上去年新选入的4只,在盘点名单里面的一共25只R15,其中多达17只负收益,只有8只正收益,平均涨幅-9.94%,只比沪深300的-11.38%和恒生的-13.82%略好,当然不算全收益指数,也可以不要脸的宣称跑赢了指数。照这个标准,我公开盘点统计以来过去12年R15组合有10年跑赢沪深300指数,只有2年跑输,分别是2014年和2021年,今年也算是勉强保住了纪录。而且第一次2014年那一年虽然跑输,但仍然取得双位数的涨幅,只是指数涨得更多。负收益没跑过指数就是2021年,加上今年和去年这两年,可以说这连续三年是R15遭遇的前所未有的大伤之年,究其原因,看看前两年涨幅就知道了,涨太多了就需要降降火,这太正常了。但具体路径是通过慢慢健康降火(每年拿一部分降火之后还有结余)还是一次到位(全部拿来降火甚至透支降火),这是很难预料的,这也是为什么R15类投资需要长持的原因,不同的选择意味着有时你不过损失了一年的时间却赢得了一辈子,而有时你赢得了一年却错过了一辈子,所以如果不是100%的确定(实际上我们很少拥有这种确定性,且极难判断),最保险的做法是你需要呆在场内,才能确保不会丢失作为时间朋友的这个巨大优势。除非巨大的泡沫或不可逆转的衰败,你可以主动退出(一部分或全部),正常最安全最优雅的退出方式是分红,这些到手的现金你需要等待机会,努力持续寻找最好的公司,等待更好的进入机会,这就是R15策略你要做的工作。没有只涨不跌的公司,无论多么优秀的公司,只要你还在场内,被雷击是迟早的事。这没有什么值得恐惧,相反的,这值得强烈关注与拥抱,尤其当大面积R15出现下蹲甚至躺平这种情况时,这更多的意味着机会。有古话一鼓作气再而衰三而竭,由那么多靠人性、情绪驱动的投资者组成的二级市场更是如此,不可能一直兴奋,需要适当休息,深蹲之后才能跳得更高,休息充足之后才能跑得更远。常常有人问我那些R15,尤其顶级R15好是好,就是太贵了,下不了手,但是当机会来了,他们跑哪里去了呢?叶公好龙而已。我曾写了一篇博文介绍顶级R15的投资操作方法,总结为八个字就是“等待、分批、慢买、长持”,第一个词就是等待,最重要的就是等待机会,而今年机会就再一次来了,而这样的机会虽然不少,但也不多,尤其是这次连续两年下蹲的情况,有的公司也要好几年才能有一次,如果长期坚持那八字方针,情绪不随市场波动,保持知行的一致性,我想不出不赚钱的理由。今年具体到各R15个体的表现,还是如同去年,我发现几乎不用更改描述,虽然各有各的理由,但总体仍然不脱离”估值太高“和”政策影响”两个主要方面,今年再加一个负面悲观的情绪增强,即“羊群效应”,就算从短期的角度,很多R15开始出现明显低估,仍然在被羊群继续践踏和抛弃,这就是万好的机会。我认为所有这些对真正优秀的R15公司的影响都是短期的,对于公司本身的质地影响是有限的,尤其估值,不要说长期低估,就算短期“高估”,作为时间的朋友,随着时间很快消失,加上市场反应,更是快速消化,机会快速出现,可以预见这样的机会也是稍纵即逝(尽管这次有3年时间窗口,我仍不认为这很容易出现更不用说被抓住,对于有些人--比如一些短视者--来说更是如此,这是获得最安全最优雅进入方式的机会),而对于政策原因,有些是对特定行业的影响,可以做出确定性很高的预计,在行业内佼佼者极大概率仍是佼佼者,只要行业有前途,可以确定行业内的龙头R15依然是前途最好的之一或唯一,有些是对整个经济各行各业的影响,比如疫情,我去年元旦总结猜想到今年暑假结束之前,恐怕很少有人再有兴趣讨论这玩意,结果还没撑到春节,就没基本没人关注了。这是一个总体的评判,对于个体,差异就非常大,以行业内长期核心竞争力的变化和市场增长空间为第一观察点,有的在衰落,有的在崛起,需要具体标的具体分析,只要长期持续的跟踪,很多变化情况其实可以很明显的观察到,给我们的时间也非常充裕,机会大小相信每个人都能有自己判断。不过对于崛起的遇到机会我们应该果断一点,因为下一次机会很可能是几年之后,而那时体量也会大了很多,对于那些衰落的我们则可以给予一定的时间看个真切。另外,相对于双五这种烟蒂类策略的灵魂是分散,R15这类优质类投资则需要更集中一点,一方面是分散太多,可能降标准,因为需要长期跟踪,精力也不够,增加滥竽充数的风险,另一方面真正优秀的公司确实太少,根本没有办法找到很多,如果你找到很多,就像大学扩招,质量一定没有保障,这就失去了R15的意义,顶级R15 则更少,凤毛麟角,可遇不可求,集中也是没办法的事,对不起那良辰美景。对于顶级R15,一句话:确定性、确定性还是确定性,R15的不二法门,少即是多、慢即是快、以不变应万变,时间是最好的朋友。

来年R15预告:综合考虑业绩连续不达标情况和前景,今年暂时没有要剔除跟踪的公司(是的,我轻易绝不会剔除已经入选R15的公司,给予他们足够的机会去证明自己),但增加一家公司:达仁堂(虽然他现在还不是R15,但期待他未来能蜕变成R15,因为我们要投资的是未来的R15)。

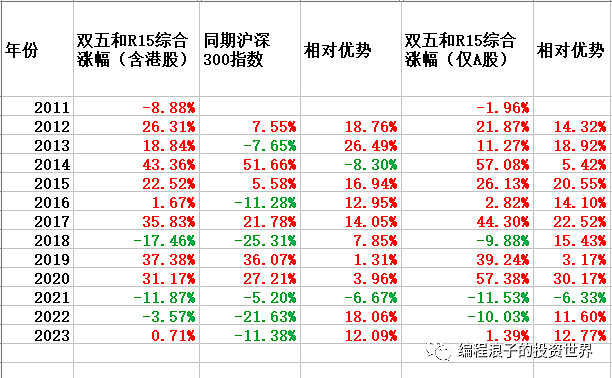

最后看今年总成绩,陆港两地市场双五和R15总体平均收益为0.71%,分别跑赢沪深300和恒生约12个点和14个点。

【注】如下是公开数据以来过去12年R15和双五的表现情况:

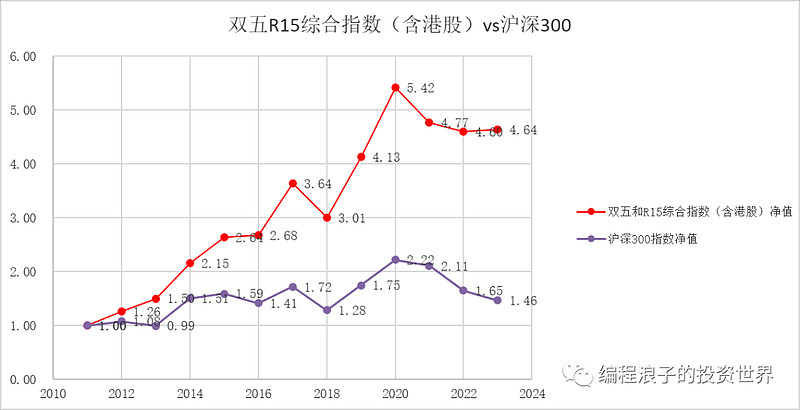

双五R15综合指数(含港股)历年净值vs沪深300:

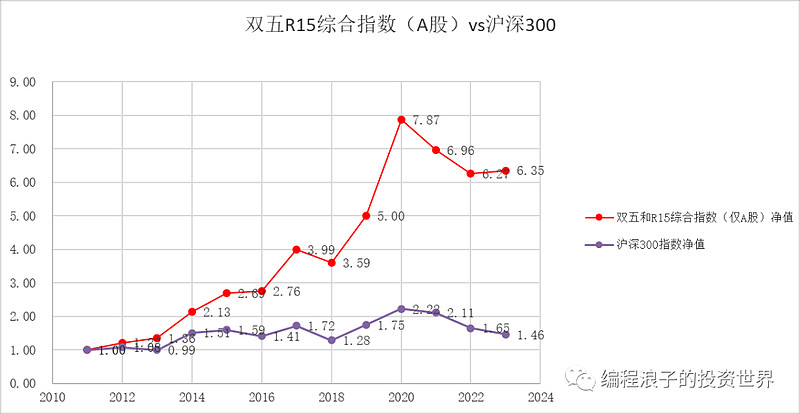

双五R15综合指数(仅A股)历年净值vs沪深300:

-------------------------------------------------------------

投资有正道,分享投资,分享快乐。