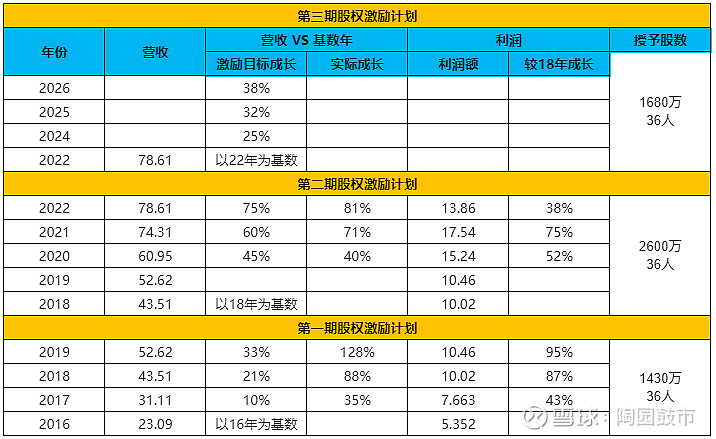

汤臣倍健发布第三期股权激励案草案,激励股票数1680万,激励对象36人,限制激励归属有2个核心条件,(1)营收增长符合要求;(2)个人绩效达标。

这不是汤臣倍健第一次提出股权激励,自2016年开始,每三年就会股权激励一次,今年刚好第三期。

第一次股权激励,营收要求增长10%以上,实际成绩远远超过激励目标,期间汤臣倍健大单品健力多横空出世。

第二次股权激励,营收增长要求比较高,同比约15%成长。实际上除了第一年外,均是超额完成目标。第二次股权激励对营收成长要求较高,这是在收购益倍适的大背景下提出,所以也合理,毕竟收购了一家有前景的益生菌企业。

第三次股权激励,营收同比增长要求比较低,仅5%。

董事长以及公司,不止1次提到过,当下属于VDS新周期。同时,对于2022年公司取得的成绩,董事长在年报中表示:这样的结果显然是不可接受的。然而,在公司自称的VDS新周期下,公司选取董事长显然不能接受的2022年成绩为基数年,目标在2024-2026年完成约5%的年化增长。对于此,每一个投资者,应该也会说一句:这样的目标显然是不可接受的。

当然,除了基本白送的营收目标外,还有个人绩效考核部分。

若年度绩效得分低于85分,将无法获得股权奖励。若低于100分,股权奖励将进行显著打折。从第一期和第二期股权激励执行结果来看,该考核项确实在严格执行,确实如公司所说:“严密的个人层面绩效考核体系,对激励对象的工作绩效作出较为准确、全面的综合评价”,想达到并不容易。

综合来看,主要问题在低增长营收目标:

如果是为了弥补管理层第二期股权激励完成差没拿到奖励,直接利用年终考核,涨薪发工资即可,没必要用不多的股权引起投资人的不适。而且管理层很容易拿到的股权,也不会加以珍惜,从而起不到激励作用。关键,汤臣倍健管理层的工资,在上市公司中已经算高薪。

如果是对未来发展悲观,认为成长很难,一方面,是打自己的脸,公司多次宣称将用科技赋能VDS新周期,却只能成长5%。另一方面,自己作为行业龙头,觉得被教育过的朝阳行业缺乏成长性,那所谓老龄化受益不过如此。亦或者说,行业没问题,公司没信心成长优于同行。

最后,作为多次夸赞汤臣倍健管理层的mini投资人,和多次购买公司产品的高粘度用户,还是忍不住再说一句:这样的激励目标显然是不可接受的。自己有可能逐步减仓甚至清仓。