内地银行股投资价值榜(2017年2月17日更新)

第一版本:将银行股核心数据分为两类,一类是盈利能力方面,一类是成本坏账损耗方面,每一类再分一些小类,分别给予权重,按照统一模式对财报进行评分。根据管理层、股权结构、牌照性质、未来发展等方面给各家银行一定的优秀定性溢价。然后用评分对比市净率乘于定性溢价得到投资价值排序。

第二版本:将银行股近六年净资产收益率按照统一模式计算盈利能力评分,根据核心资本充足率的情况给予调节系数,按照统一模式用拨备核销非正常贷款除于股东权益得到回拨率。根据管理层、股权结构、牌照性质、未来发展等方面给各家银行一定的优秀定性溢价。然后用盈利能力评分乘于资本调节系数乘于拨备回拨率除于市净率乘于定性溢价得到投资价值评分。

第三版本:按照统一模式用拨备核销非正常资产除于总股本得到每股盈亏情况,将银行净资产加上拨备盈亏得到历年内涵价值,考虑分红股本变化等情况,用历年股东内涵价值同比得到内涵价值增速,根据最近财报同比乘去年数值并适当修正得到本年度每股股东权益增速和增量,用近六年的内涵价值增速按照统一模式计算盈利能力评分,根据核心资本充足率的情况给予调节系数。根据本年度内涵价值增速动态计算截止目前的内涵价值情况,并根据最新股价算出内涵价值市净率。根据管理层、股权结构、牌照性质、未来发展等方面给各家银行一定的优秀定性溢价。然后用盈利能力评分乘于资本调节系数除于内涵价值市净率乘于定性溢价得到投资价值评分。

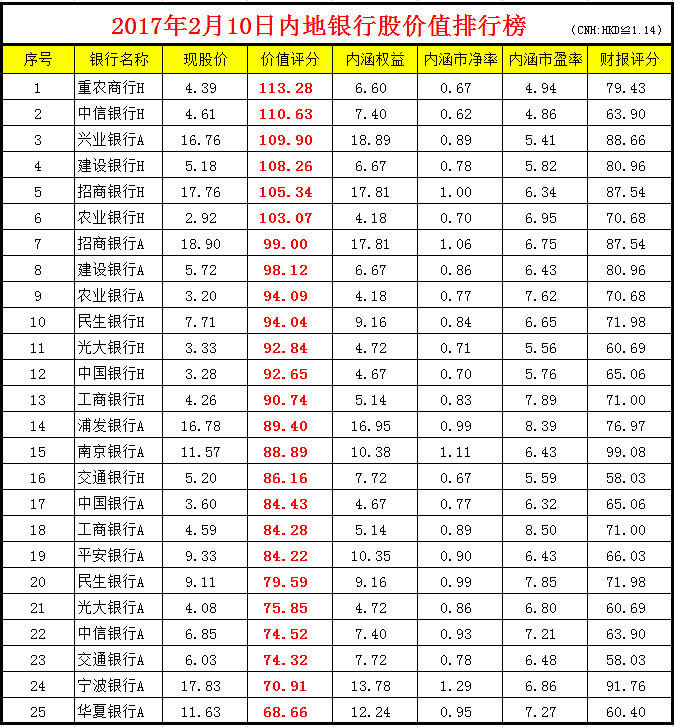

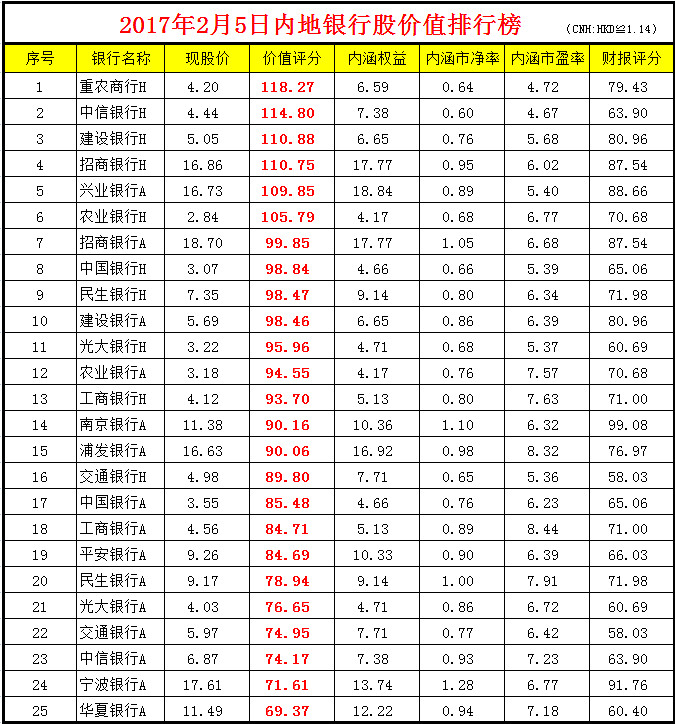

从2016年9月1日开始,一般情况下会在每周最后一个交易日公布价值榜,主贴将保存最近三周的数据。以下投资价值评分为个人研究成果,供相互交流学习,不作为任何投资建议,切勿据此操作,股市有风险,投资需谨慎。

$中信银行(00998)$ $重庆农村商业银行(03618)$ $建设银行(00939)$

全部讨论

云蒙的高收益是建立在坚实的基础上的,感谢长期无私分享。

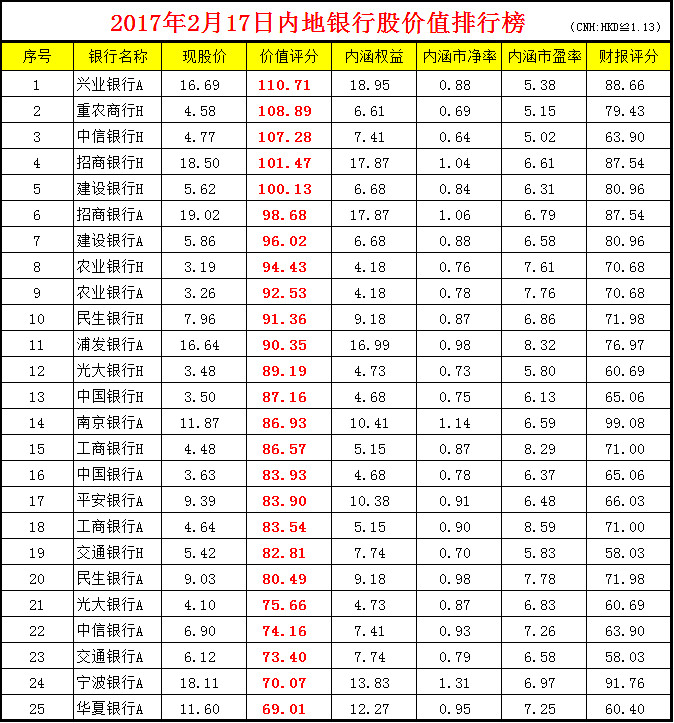

【内地银行股投资价值排名170217】按计划继续每周公布内银投资价值评分情况,港股价格按照最新1.14的汇率折算成人民币,详细数据和表格更新在主贴:

港股内银投资价值前五排名:重庆农村商业银行108.89分,中信银行107.28分,招商银行101.47分,建设银行100.13分,农业银行94.43分。

A股内银投资价值前五排名:兴业银行110.71分,招商银行98.68分,建设银行96.02分,农业银行92.53分,浦发银行90.35分。

虽然有人说:港股内银有境外利率低应适当高估,内地资金想出去而又出不去不得不通过港股通持续大量净买入,海外海量资金囤积香港需要资产配置,香港市场历史都是率先走牛,境外机构更爱蓝筹股等各种利好。

虽然有人说:A股内银面临内地投资者抛弃或者说厌恶银行这个传统,证金公司海量银行筹码需要减持兑现,大户打新收益率下降准备隨時撕票,大小非及某垃圾基金持续减持等各种利空。

我想了又想,作为一个价值投资者,应该完全无视市场的各种情绪,不太在意资金的各种流动和炒作,应该做的事情是坚守价值,坚定看好目前内地银行股港股和A股的价值。同时要想成为骨灰级的价值投资者,应该把性价比作为买卖的核心甚至是唯一要素,目前A股内银好像出现了性价比更优标的。

2015年9月以来,云蒙卖空了所有A股内银来到港股内银;2017年2月云蒙卖空了所有港股内银回到A股内银。再次和A股内银的投资者并肩作战,一起坚守内地银行投资价值,共同分享企业发展和市场非理性波动带来的利润。

个人研究和投资心路只是在网络记载,供大家一起相互交流学习,不作为任何投资建议,投资有风险,杠杆和高频交易是投大忌风险更大,唯有树立长期投资价值投资的理念才是正道。

@云蒙 云老师您好 我是刚入门港股新手,能否介绍一二只股票?谢谢啦

截止于2017年2月10日,毛估估兴业银行净资产大概是:

16.7+0.75+0.0083元/天x40天=17.78元/股

而不是18.89元/股