银行那些事190611105——华夏银行财报解读

总体评价:既然写华夏银这家银行,自然要说一下这家银行的好话,好话就是这家银行是A股中估值最低的银行,还要再说一句就是不管是融资还是牺牲净资产,资本金、偏离度等各种指标终于是赶上来了。华夏银行应该来说这些年业绩经营的还是很糟糕的,这应该和其对公贷款占比很大有很大关系,不良系列指标这几年都很差,重资产路线一直在融资补充资本金,成本收入比也相对比较高,各种盈利指标都比较弱,资金也较为依赖同业,所以我们看到加权净资产收益率基本上也是垫底,从很多方面看这都是典型的这两年对公业务的不足,和招商银行的零售业务形成鲜明对比,很多银行都指向一个共性:这些年银行对公业务真的不赚钱啊!欢迎关注“云蒙投资”微信公众号。

一、关于规模指标

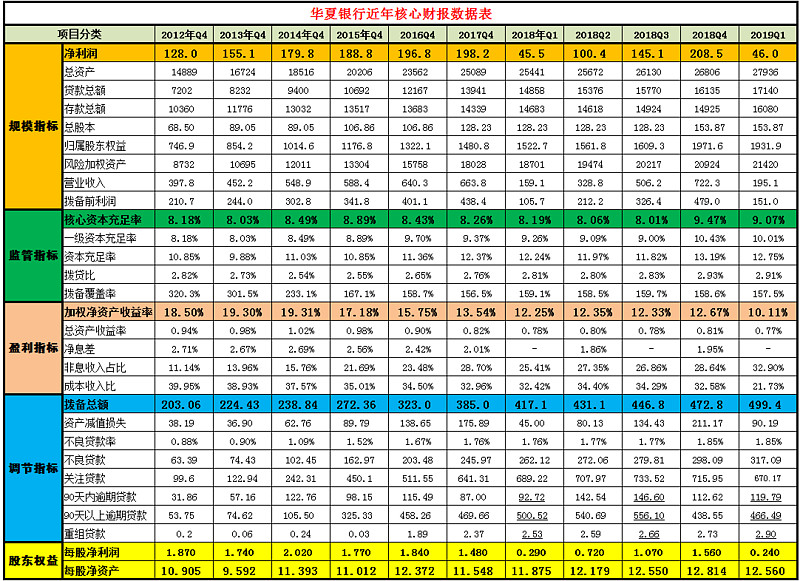

2018年华夏银行净利润为208.54亿元,同比增长5.22%。总资产为26806亿元,同比增加6.84%。贷款总额为16135元,同比增长15.74%。归属普通股股东权益为1971.6亿元,同比增长33.2%。风险加权资产为20924亿元,同比增长16.06%。营业收入为722.3亿元,同比增长8.8%。拨备前利润为479亿元,同比增长9.26%。

点评:一是资产规模增速明显下降。最近两年华夏银行总资产增速均为6%的样子,相比2016年17%的资产增速是下降了很多。规模增速下降是整个行业的趋势,一方面经济发展没有那么快了,另一方面严监管背景下非贷款类都在收缩,当然对于很多银行来说还有一个因素就是资本金不太足了。

二是内生性增长不足。华夏银行的风险偏好应该说还是比较高的。贷款占比已经提高至60%,而且主要投放至对公贷款,风险权重也较高,因此在前三个季度风险加权资产增速均明显高于股东权益增速和总资产增速。在四季度定向增发前,华夏银行的核心资本充足率一路下滑,基本上是老十六家银行最低了。定向增发后资本金才得到大幅补充。

三是整体盈利稳定回升。华夏银行2018年一季度营业收入的同比增速只有-2.6%,之后逐季回升,全年营业收入增速8.8%。这个增速水平在股份行属于中等水平吧,与民生银行相当,高于中信银行和浦发银行。和大部分银行一样,盈利的回升主要是受益于贷款规模的增加以及资产端收益率的提高,以及投资收益的增加。

四是股东权益增速还可以。2018年底,华夏银行向自己原本的两大股东以及京投公司这一新股东定向增发了292亿元,扣除定增,全年普通股股东权益同比增长了13.4%。同时我们看到 2018年其他综合收益增加了17.8亿元,占到净利润近9%了,这个对股东权益增加起到蛮大的作用。2018年分红0.151元,股息率大约为2%左右。

二、关于资产负债结构

2018年华夏银行贷款和垫款总额16135亿元,占比60.2%,年初占比55.6%。四类投资类资产净额共计7870.2亿元,占比29.4%,年初占比30.5%。存拆同业+买入返售净额共计642.57亿元,占比2.4%。吸收客户存款14925亿元,占比总负债60.6%,年初为61.3%;活期存款占比为48.3%,年初为51.7%。

点评:一是继续大力增加贷款,投资端增加公司类债券。2018年华夏银行还是使用的旧金融工具准则。2018年华夏银行贷款总额同比增长了15.74%。如果说谁最专注传统主业,从这个指标看,华夏银行当之无愧,2019年一季度这个指标已经超过招行到最高的61%了。而且贷款结构中,公司类贷款占比也很高,达到73%,而不少银行只有六成的样子。个人贷款中,主要是按揭贷款和信用卡贷款,各占比四成多的样子。从收益率角度看,公司类贷款收益率要高于个人贷款,这与不少股份行的做法也是不太一样的。未来华夏也要拓展零售业务,预计会继续提高信用卡业务占比以及零售收益率。从投资来看,华夏银行的投资类资产占比也是非常高的了,2018年主要增持了近300亿公司类债券。投资类资产收益率4.35%,仅次于兴业银行和光大银行。相应的免税债券持有较少,所得税优惠很少,税率为21.6%。

二是负债端仍然比较依赖同业资金。华夏银行的负债主要依赖存款和同业资金。存款中六成以上依赖公司存款,而且2018年的激烈存款竞争下,存款的增加主要由于理财资金转入表内。存款总额增长580多亿,而其中结构性存款则增长了670多亿,因为公司存款略有增加,而个人存款是无论是定活期都是下降的。其实2018年不少银行的存款增加都有这个因素,只是大部分在财报中把结构性存款分别算进公司和个人存款里面,未单列出来。此外,华夏银行的同业负债加上应付债务凭证已经占比30.3%了,这个还是蛮高的。前两年的同业监管对华夏银行的影响也还是蛮大的。因此华夏银行的负债端也是亟需优化的。

三、关于监管指标

2018年华夏银行核心资本充足率为9.47%,同比提升1.21个百分点,环比提升1.46个百分点;拨贷比为2.93%,同比下降0.17个百分点,环比提升0.1个百分点。拨备覆盖率为158.59%,同比提升2.1个百分点,环比下降1.1个百分点。

点评:一是核心资本问题依然是个隐忧。华夏银行一直以来核心资本充足率都比较紧张,2012年以来之前一直在8%以上,这次定向增发前没有超过9%的时候,杠杆一直是相对比较高的。2018年三季度达到最低点8.01%,离过渡期要求的7.5%非常近了。一季度优先股分红后,资本充足率又有所下滑。同时华夏银行的分红率也是比较低的,这三年都在10%左右的样子。2018年底定向增发后,核心资本的紧张得到较大缓解,核心资本的紧张与华夏银行的资产配置以及过去的扩张速度有关,贷款占比高,且风险权重高的公司类贷款居多,造成风险加权资产增速居高不下,走的完全是重资产路线。

二是拨备指标比较紧张。华夏银行的拨贷比、拨备覆盖率都离监管红线不远,不良贷款也还在增加,而且90天以上逾期还没有全部纳入不良,否则可能和民生银行一样,会消耗很多的拨备,使得净利润业绩很难看。我们看到2019年一季度资产减值损失已经大幅增加,预计2019年会逐步跟上其他银行的节奏,加大核销力度,利润数据也不会太好。

四、关于盈利能力指标

2018年华夏银行总资产收益率为0.81%,同比下降0.01个百分点;加权净资产收益率为12.67%,同比下降0.87个百分点。净息差为1.95%,同比下降0.06个百分点;非息收入占比28.64%。成本收入比为32.58%,去年同期为32.96%。

点评:一是盈利能力还是比较弱。华夏银行的总资产收益率和净息差都是不尽人意的。在行业净息差普遍回升的情况下,华夏银行净息差是同比下降的。我们看到华夏银行的加权净资产收益率略好于中信银行、光大银行和平安银行等,但要注意的是这是在其拨备并不是很充足的情况下,如果计提足够的拨备,就会影响当期利润,进而降低各种收益率指标。总体来看,华夏银行总体盈利能力还是很弱的。

二是非息收入表现也平平。2018年实现非利息净收入同比增长了16亿,增幅8.5%,主要是投资收益的增加,而投资收益主要是衍生金融工具增加了34亿,是非息净收入的两倍了。另外,手续费及佣金净收入同比是下降了3.5%的,主要是由于理财收入大幅下降,而支出又增加了不少。

三是成本收入比依然较高。华夏银行30%以上的成本收入比在各银行中是比较高的。我们看到业务及管理费同比增长了7.6%,员工薪酬增长16.4%,快于营业收入增速,可能与华夏银行目前加大金融科技创新投入有关吧。

五、关于不良系列及调节指标

2018年华夏银行拨备总额472.8亿元,比年初385增长了87.8亿元;资产减值损失211.2亿,同比去年175.9增加了35.3亿元,是净利润的101%。不良贷款余额为298.1亿,同比增长52.1亿,同比增长21.2%;不良贷款率为1.85%,去年同期为1.76%。关注贷款为716亿,同比增加11.6%,是不良贷款的240%;90天以内逾期贷款为112.6元,90天以上逾期贷款为438.6亿元,重组贷款为2.73亿元。

点评:一是不良贷款系列指标还是比较弱。我们看到华夏银行的不良贷款余额四个季度均以20%以上的增速增加,不良率也还在提高。关注类贷款也以两位数的百分百增长。90天以上逾期贷款略有下降7%。而且华夏银行是90天以上逾期没有纳入不良的少数几家银行之一,如果没有大幅核销,后续可能还会有不良的大幅增加。

二是新生不良仍然较高。最近这两年,很多银行新生不良都下降很多,我们看到年报拨备核销掉了110亿,而不良还增加了52亿,按照统一规则算比例的话,华夏银行新生不良率应该在四大行的2倍左右,在股份制银行中也属于偏弱的,当然这个数据相对2017年来说还是有所好转。考虑偏离度达标的话,新生不良率比这个还要高。

三是资产质量认定口径尚未达标。华夏银行的不良认定一直来说都是很宽松的,2018年逾期90天以上贷款为不良贷款的147%,是我们关注的17家银行中唯一口径还未达标的银行。也许是达标的话各方面数据压力太大,因为达标需要核销,需要大幅计提拨备,会减少利润,会降低核心资本充足率这个关键监管指标。两害相权取其轻吧,先融资稳住资本再说。2018年关注贷款是不良贷款的240%,2017年是261%。估计关注类贷款这个池子里面也隐藏了大量的不良。2019年新的资产分类规定下,华夏银行不良爆发压力还会比较大。

四是拨备充足性依然较差,但有所好转。我们看到拨贷比、覆盖率华夏银行都不高,再加上其关注贷款、逾期贷款与不良贷款的比值比其他银行都要大,按照我们统一模式去看拨备,像招商银行、农业银行会有20%左右的富余,但看华夏银行则还是亏空的,也是目前老十七家银行中唯一拨备亏空的,也就是说很多银行拨备有余粮净资产实际上更多,而华夏银行是不足,其净资产相对来说要虚一些。

六、2019年一季报简评

2019年一季度,华夏银行的拨备前利润同比增长43%,营业收入同比增长22.7%,净利润增长了1.2%,增幅的巨大差别在于计提的资产减值损失同比增长了一倍以上。应对不良偏离度口径的合规化和处理不良资产仍然是2019年的难点。一季度的股东权益比年初大幅减少,原因是2019年开始采用新的金融工具准则,从未分配利润里一次性计提了84亿的减值准备,而一季度又计提了90亿的减值损失,而拨备仅增长了27亿,说明一季度进行了150亿左右的大幅核销。相应的,虽然逾期贷款减少数量未知,但我们看到关注类贷款减少了45亿,估计华夏银行一季度一次性扭转了监管指标,也因此获准继续融资。最终的结果是净资产的减少,其实我们可以理解为2019年一季度是亏损的,只不过这个亏损是弥补之前的很多不足。

七、关于估值

2018年华夏银行每股净利润1.56元,2017年同期为1.48元;每股净资产12.814元,2019年一季度为12.560元。2019年将分红0.174元。

点评:截至2019年6月10日,华夏银行收盘股价为7.57元,股息率为2.3%。目前华夏银行市净率为0.6倍。华夏银行市净率在A股银行中应该算是最低的了。

盈透证券问答029---IBkey使用说明

问:如何使用 IBkey?

答:上次我们对IBkey如何激活进行了介绍,激活IBkey后,在登录盈透证券后台账户管理或者TWS 客户端及手机APP的时候,都会要求使用IBkey验证获得安全登录,当然设置半激活就可以登录交易软件时不需要安全验证。输入账户用户名和密码,点击登录之后,这时候手机待机页面会收到IBKR自动跳出的提示“登录点击信息完成验证”,有两种方式验证登录。指纹自动识别和手动输入验证。

指纹自动验证:点击手机自动跳出的“登录点击信息完成验证”,直接进入IBkey 页面,显示“IBKR指纹触控ID 完成验证”,直接用指纹自动识别,提示验证成功,客户端或者交易软件自动登录成功。

手动输入验证:由于网络延迟或者指纹识别失败的情况下,使用手动输入验证重新验证,网页账户管理登录页面跳出提示,点击“Click here if you did not receive the message”,显示一个6位数的验证码和一个空白“反馈的字符”输入框。这时候打开IBKR 手机APP ,进入主页选择“验证”,进入到IBkey ,然后把前面收到的6位数的验证码,输入到IBkey 的“验证码输入框”里面,再点击生成响应码,根据提示跳出指纹识别,获得一个8位数的响应字符串,把这串数字填写到之前网页账户登录提示的空白“反馈的字符”输入框里面,点击登录,验证成功,进入个人账户主页。