银行那些事180913009——重庆农村商业银行极其罕见的投资价值

重庆农村商业银行,全球前150名的银行,中国最大的农村商业银行,上市时间最久的农村商业银行,在我们这里创造了一个历史记录,那就是通过我们的评分系统,其投资价值评分超过了140分,是我们所有投资标的中最高的,也是我们开展评价以来最高的。今天不想详细对财报进行各项细致的点评,就简要说说这个标的吧。首发“云蒙投资”微信公众号,欢迎关注。

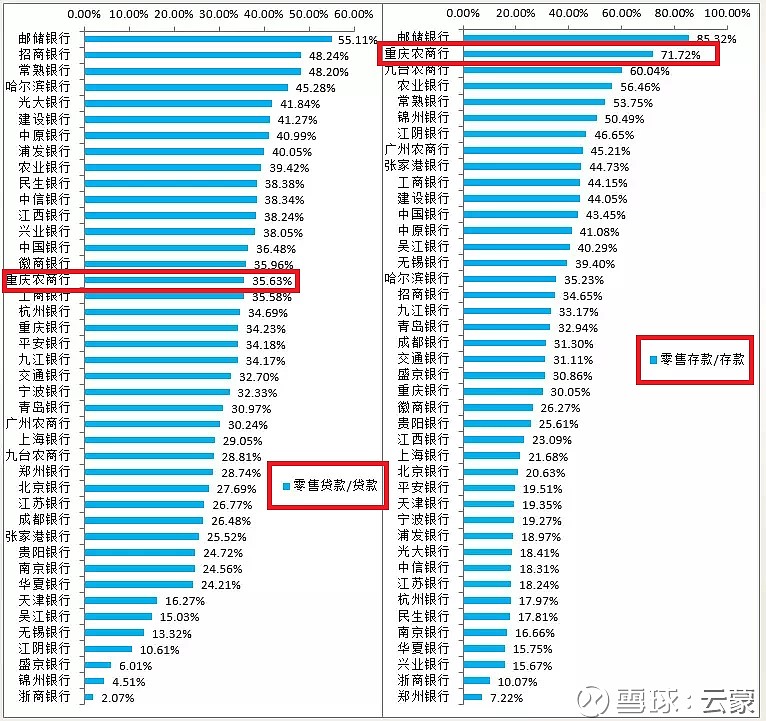

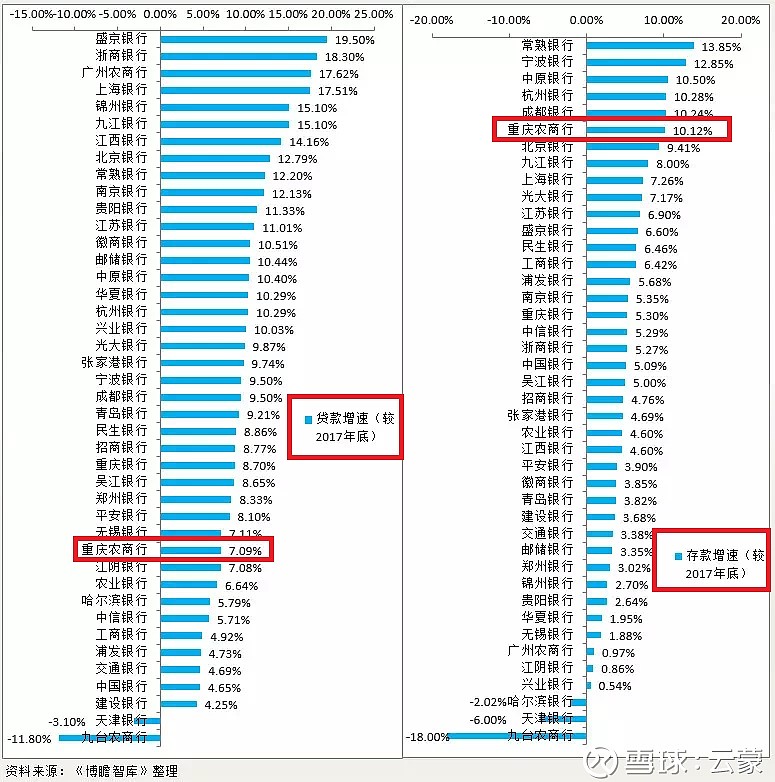

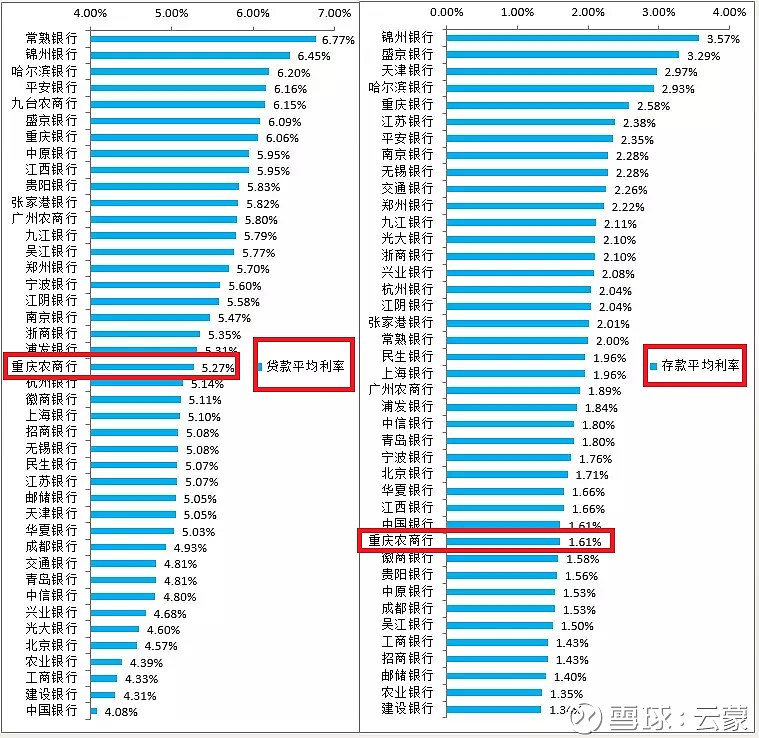

1、负债能力超强。重庆农村商业银行有6301亿存款,同比增长10.1%,平均成本为1.61%,单单客户存款就是贷款总额的1.74倍。

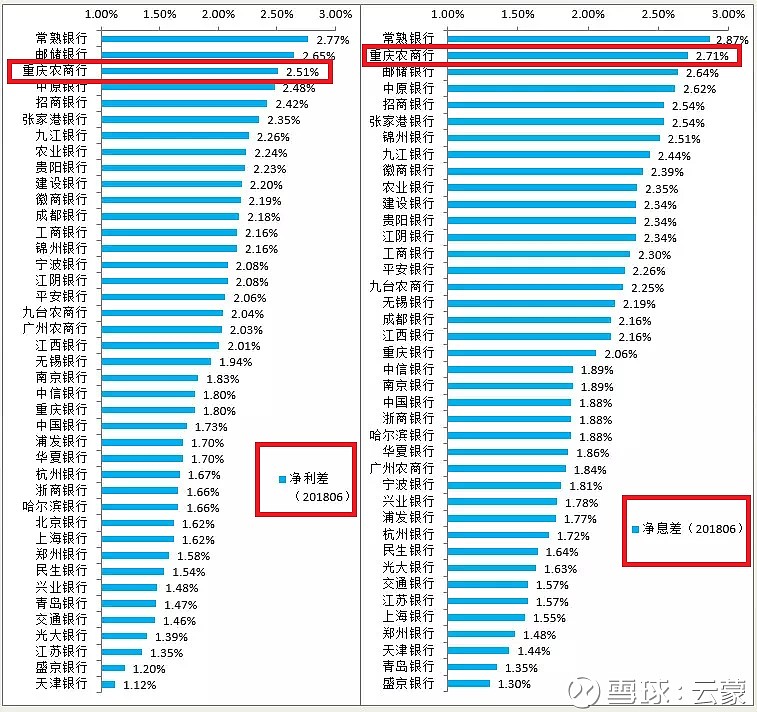

2、盈利能力稳健。重庆农村商业银行过去六个季度平均净息差2.51%,2017年净资产收益率为15.61%,今年中报公布的是14.64%。

3、内涵净资产极高。按照我们对非正常资产的清算模式,重庆农村商业银行的拨备有15%左右的盈余,虽然中报公布的净资产只有6.65元,但实际上截至9月12日内涵净资产已经接近7.6元。

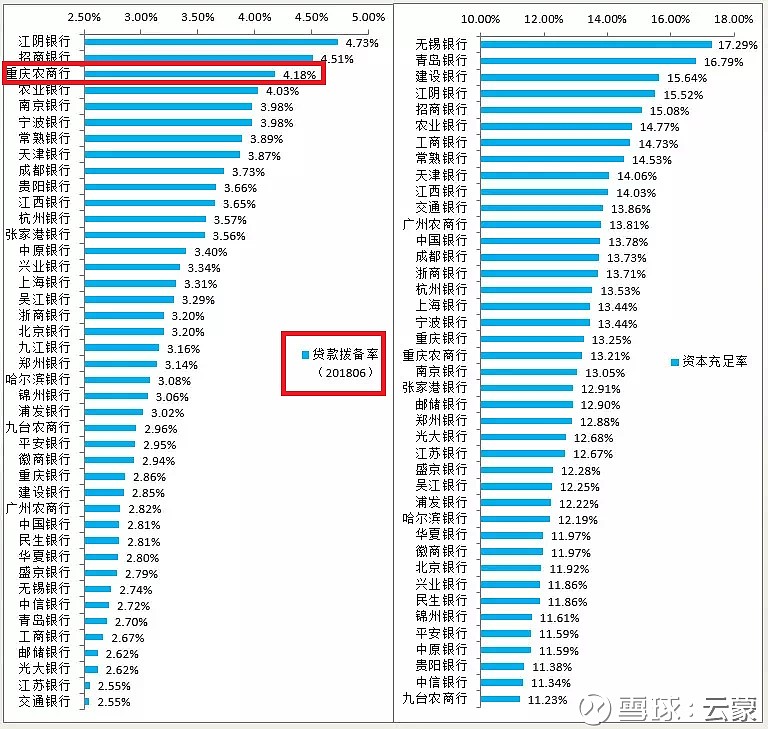

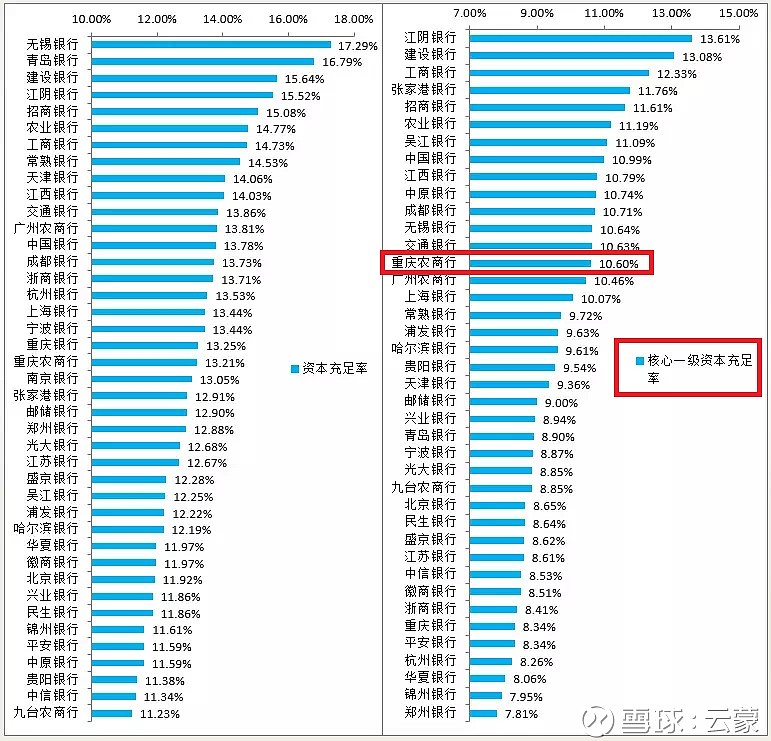

4、核心资本充足率充足。在分红后,相比年初核心资本充足率依然增加了0.21个百分点,达到10.60%,预计年底会超过11%。

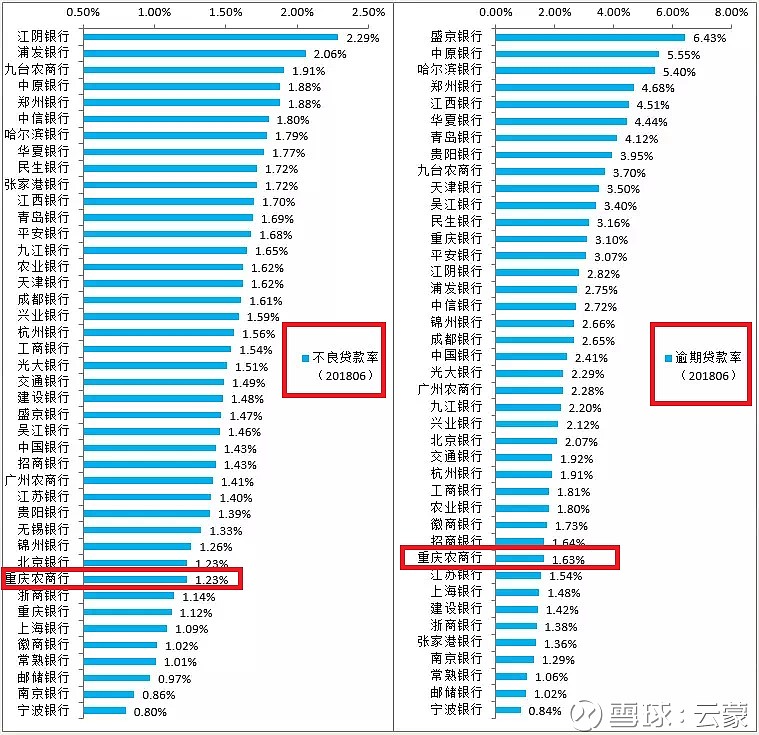

5、不良贷款系列指标稳健。不良贷款率只有1.23%,逾期贷款占比不良贷款只有81%,关注贷款加上不良贷款占比只有3.72%,所有逾期贷款加上重组贷款占比也只有1.76%。

6、市场表现极其低迷。重庆农村商业银行年初最高股价7.49港币,扣除分红为7.26港币,至9月12日已经下跌了46%。

7、大股东和中国巴菲特深度套牢。去年的9月,前三大股东联手定向增发,增发的价格是5.75元,比目前的股价高68%,而这过去的一年,公司每股赚了0.94元利润。中国巴菲特郭广昌一季度大手笔买入重庆农村商业银行,一季报公布买入了5%的股份,中报显示买入了7%的股份,一季度股票均价为6.34港币,二季度股票均价为5.40港币,加权平均郭广昌的均价为6.07港币,至今平均下跌35%。

8、A股发行不会太久。重庆农村商业银行已经在香港市场上市8年,有望成为第一家AH上市的农商行,目前在沪市排队第103名,属于西部加星公司,市场好转有望一年内上市。

9、估值极其罕见。重庆农村商业银行已经连续创历史最低估值,市盈率只有3.52倍,中报静态算市净率为0.52倍,内涵动态市净率已经只有0.45倍。按照今年分红的0.2元计算,股息率已经达到6%了;现资本金充足,若年报按照30%比例分红,股息率将达到9%。

10、总体评价。负债端、净息差、净资产收益率、不良贷款系列指标、拨备、核心资本充足率在行业都属于中上档次,大股东和郭广昌增发和买入价格远高于现价,目前内涵价值已经低到极点,市净率市盈率都极低,在我这里,在F大那里,都触发了银行股投资价值榜的最高记录。我们的评分系统超过120分就是具有极其罕见的投资价值,曾经有过几只标的超过130分,这次随着股价的下跌重庆农村商业银行评分超过了140分,创了我们的记录。