银行那些事180905003——民生银行中报点评

一直想做一件事鞭策自己,那就是争取每个交易日都写一篇关于银行股的文章,有财报解读,有同行数据对比,有相关政策解读,可能还有各家银行投资价值对比等等。一般情况下,首发“云蒙投资”微信公众号,然后发雪球和微博,欢迎朋友们一起探讨和交流。

今天是尝试第三天,分析一下民生银行的2018年中报吧,明天写一下各家银行的坏账或者各家银行资产负债利率对比。大家有什么好的分析点也可以一并交流。

总体评价:民生银行2018年中报还是很一般,各方面表现都不算好,净息差的改善更多的是去年基数太低,也就是去年太弱了。去年的新生不良出现了拐点,但今年新生不良又增加了不少,而且拨备方面也看到下滑了一些。值得期待的地方是三季度利率开始大幅下行,这对民生银行是个好消息,下半年的数据应该会好不少,如果要找亮点的话,那就是民生银行的估值太低了,尤其是港股的估值不断创历史新低,其投资价值还是非常罕见的。

一、关于规模指标

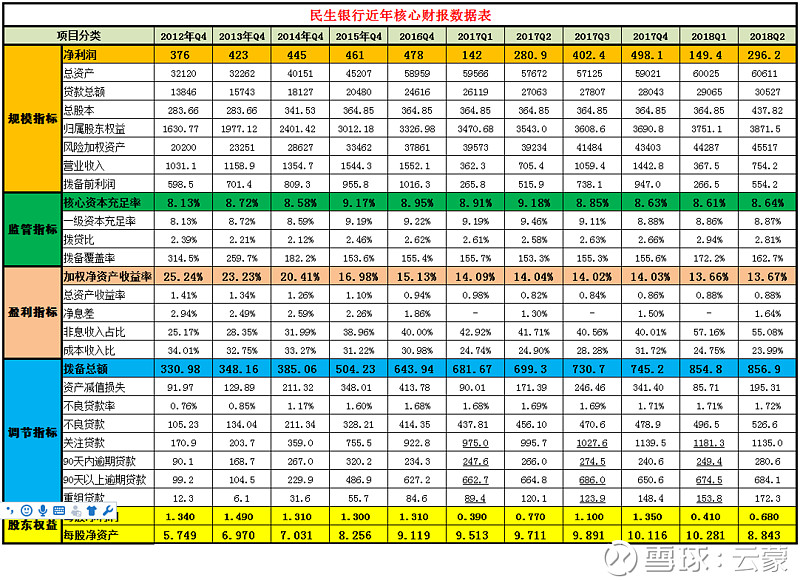

2018年上半年民生银行净利润为296.2亿元,同比增长5.45%。总资产为60611亿元,同比增长5.10%。归属普通股股东权益为3871.5亿元,同比增长9.27%。风险加权资产为45517亿元,同比增长16.01%。营业收入为754.2亿元,同比增加6.92%。拨备前利润为554亿元,同比增长7.42%。

点评:一是规模开始恢复性增长。2017年二三季度应该是民生银行最艰难的时刻,受强力监管的影响,资金价格不断走高,而资产定价还一时调不过来,各种受限再加上很多资产赚不到钱,那个时候民生总资产连续减少,目前总资产这几个季度开始恢复性上涨,贷款同比也达到两位数增长。民生银行在规模方面和兴业银行一样,慢慢的调整资产结构,以时间换空间。

二是内生性增长依然非常困难。资产结构的调整,贷款的较快增长使得风险加权资产同比增加了16%,远超普通股股东权益增速,核心资本充足率同比较大幅度下降,由于核心资本充足率非常紧张,惯例的中期分红也取消了,这样全年的分红率就很可怜不到7%。

三是整体盈利有望转好。受同业成本上升影响,2017年上半年的数据是很糟糕的,营业收入和拨备前利润都是下滑了9.5%和7.8%,今年中报均增长了7%左右,主要是资产端明显重定价,且贷款利率明显提升,这个增长7%也不是好到哪里去,毕竟上半年利率还在高位,这个同比增长主要是去年基数太低了。当然,三季度开始同业成本大幅下降,这对民生银行来说是个好消息下半年盈利能力有望转好。

四是股东权益增速处于中等水平。2018年中报股东权益增速9.27%的样子,2017年下半年分红0.125元,2018年上半年分红了0.09元,从2017年三季度至今一年有4%左右的股息率,从长期投资者角度看,去年中报至今投资者权益有13%左右的增长率。2018年的增长率也不会太高,主要是分红太低,在估值非常低的情况下,分红可以大幅度提高投资者的权益增长,如果民生银行将去年利润全部分掉,今年保持净资产不变,那么A股投资者可以获得22%的收益率,H股投资者可以获得27%的收益率,所以说低估的时候分红最重要。

说到分红,在这个地方继续啰嗦几句,现在的银行股确实有点让人失望,整个失望就是监管者和银行管理层漠视股东权益的失望,监管层只需要稳定,管理层只需要规模。民生银行还在想着最差的可转债融资,而不知道砍掉自己冗余的资产,砍掉过去两年增加的一部分资产,然后可以大幅提高核心资本充足率,然后可以大比例分红,继而提高ROE,股东的权益可以得到成倍的保障,可惜的是这样的结果不符合管理层的目标和需求。

盲目扩大规模已经变成一种病态,全球前100家银行排名我们占了17家,全球前10家银行排名我们占了4家,这个排名还在不断上升,2018年前四名有望被工农中建包揽,这个时候我们看到工商银行还要融资,所以说盲目扩大规模已经停不下来的赶脚一样。这种盲目扩大规模,我们看到银行业收益率不断降低,银行股估值不断下行,银行业这么多年赚了那么多的钱,但全体投资人在银行股上的分红是小于融资的,投资人还是在给银行输血,规模扩大到底要到什么时候,那些赚到的钱什么时候可以给股东。我只能这样想,这一天的到来不会太远,规模、ROE和核心资本充足率会协同起作用。

二、关于资产负债结构

2018年上半年民生银行贷款和垫款净额29677.8亿元,占比49.0%,去年同期为45.7%;以公允价值计量且其变动计入其他综合收益的金融资产3628.4亿元,占比6.0%;以公允价值计量且其变动计入当期损益的金融资产4906.7亿元,占比8.1%;以摊余成本计量的金融资产12004亿元,占比19.8%;存拆同业+买入返售2697.6亿元,占比4.5%,去年同期为5.3%。总负债56533亿元,同比增长4.8%;吸收存款31579亿元,占比总负债55.86%,去年同期为56.06%;活期存款13166亿元,占比总存款41.7%,去年同期为42.9%。

点评:一是继续增加贷款占比,调整资产负债结构。根据各方统计,几乎所有上市银行贷款增速都比总资产增速快,也就是提高贷款占比,回归主业。贷款结构上,公司贷款余额增加了1800多亿,此外民生也发力信用卡贷款,比年初增长了556亿,小微企业贷款也增长了333亿,且占比在回升。受益于资产端的重定价,公司贷款的收益率已有明显提高。民生一直被诟病的交易和银行账户的余额仍然正在2万亿的样子,但是收益率和同业资金成本的倒挂差明显缩小,说明这类资产的也逐渐在重定价。此外,民生同业负债(含同业存单)占比30.46%,比年初下降1.44个百分点。但是增加了同业存单的发行,金额同比增加74.18%。这个之前跟踪过,民生的同业成本是不断下降的,加快滚动发行有利于成本的降低,不过明显的成效可能要等下一季报或者年报。

二是利息支出的增长还较快,预计下半年会减速。目前存款竞争异常激烈,民生的存款占比和活期占比都是同比下降的。我们可以看到利息支出上的大头是同业存放,而且同比增加的主要因素是利率的上升,占比4成以上,因为过去民生借了不少较长期限的同业资金,影响的消退还有待时间。随着2018年7、8月以来同业资金利率的下降,预计下半年随着资金到期滚动,付息成本应该也会有所下降。

三、关于监管指标

2018年上半年民生银行核心资本充足率为8.64%,同比下降0.54个百分点,环比上升0.03个百分点;拨贷比为2.81%,同比上升0.23个百分点,环比下降0.13个百分点。拨备覆盖率为162.7%,同比上升9.4个百分点,环比下降9.5个百分点。

点评:一是核心资本充足率还是比较紧张。我们看到贷款增速较快,尤其是公司贷款增速较快的情况下,民生银行的核心资本充足率是比较紧张的,由于上半年分红较少,这两个季度几乎没有什么变化。不过预计民生银行还会继续发展贷款业务,未来如果多侧重风险权重较低的零售贷款,会相对少占用一点资本,但是这一块也是需要时间开拓的。总的看,民生银行要么放慢规模,要么就需要融资,资本金还是太紧张了,这样低的分红也是不行的。

二是拨备指标下降比较明显。虽然我们在数据上看拨贷比、覆盖率同比和相对年初都还不错,但我们看到由于新的会计准则的调整,一季度从拨备得到大幅提升,这个提升是用净资产填的,而环比这两项数据减少了不少,这说明拨备指标是在明显走下坡路。从拨备总额也可以看出来,中报的拨备准备仅仅比一季度多了2亿元。

四、关于盈利能力指标

2018年上半年民生银行总资产收益率同比折算年化为0.88%,同比提高0.06个百分点;加权净资产收益率同比折算年化为13.67%,同比继续下滑。净息差为1.64%,去年同期为1.40%;非息收入占比55.08%,去年同期为41.71%。成本收入比为23.99%,去年同期为24.90%。

点评:一是总资产收益率、净资产收益率依然在历史底部。我们看到民生银行总资产收益率从2012年的1.4%降到2017年底的0.86%,不要以为中报的1.0%是反弹了,这仅仅是上半年计算的数据,如果同比折算也就是0.88%的样子,也就是说全年总资产收益率就是0.88%左右,下半年利率下降全年也不会超过0.9%。净资产收益率从2012年的25.24%降到2017年的14.03%,同样不要以为中报的15.81是反弹了,同比折算就13.67%,下半年利率下行利好全年也难以超过14%。我们通过同比折算了十几家银行的十年,发现季度的同比折算和年报的最终数据基本上差不多,除非是后面季度出现了重大的事件。如果三季度数据好转一些,可能会适当提高一些,但也不会太高。

二是净息差从底部开始爬起来了。上半年市场的利率还是比较高,整个负债成本还在增长,整体负债利率达到了2.92%。去年年中的净息差只有1.4%,现在的净息差也只有1.6%,这个已经很低了,如果按照新的会计准则,民生银行的净息差只有1.19%,民生银行用了新准则,但这个净息差应该是不好公布,用了还原口径。如果按照这个新的会计准则计算,2017年中报的净息差预计就是0.8%。这也说明去年民生银行的净息差太糟糕了,我们也看到很多同业资金的成本高于资产配置的利率,也就是不少资产是倒挂亏钱了。好在现在开始爬起来了,去年年中应该是最糟糕的时刻,现在逐季度在好转,下半年应该比上半年还要好一些。

三是非息收入的增长受益于新的会计准则。昨天专题说过新的会计准则使得部分利息收入划入了“投资收益”,这样非息收入同比增长了41%,非息占比达到55.08%。手续费及佣金却没有什么增长,应该来说真正的非息并没有太多的增长。

五、关于不良系列及调节指标

2018年上半年民生银行拨备总额856.9亿元,同比去年699.3亿增长了157.6亿元;资产减值损失195.3亿,同比增加了23.92亿,是净利润的65.9%。不良贷款余额为526.6亿,同比增长15.45%,不良贷款率为1.72%,同比提高0.03个百分点。关注贷款为1135亿,同比增长13.98%;90天以内逾期贷款为280.6亿元, 90天以上逾期贷款为684.1亿元,重组贷款为172.3亿元。

点评:一是资产质量拐点有待观察。不良贷款还在增加,关注贷款、逾期贷款都还在增加。由于会计准则的调整,不少净资产划到拨备了,今年上半年资产减值损失减去拨备增加量算处置不良已经不准确了,保守估算资产减值损失减去拨备增值再加上会计准则调整增加的拨备,这个值不会低于140亿,不良贷款增加了48亿,而去年同期这两个值分别为116亿元和42,这说明2018年上半年的新生不良还是在增加的,不良拐点的曙光还有待继续观察。此外,先行指标90天内逾期贷款也增加了不少,另一个维度的重组贷款同比和相比年初都增加不少,需要警惕。

二是资产质量认定比较宽松但略有改善。逾期90天以上贷款是不良贷款的130%,年初为144%;关注贷款是不良贷款的216%,年初为219%。从全行业来看,应该说资产质量认定标准还是比较宽松的,当然我们也能看到有一定的改善。此外,大家一直关心的“逾期90天以上贷款全部纳入不良”的规定应该还在逐渐执行中,下一步不良的压力还是比较大的。

三是拨备情况同比大幅上升但环比下降不少。同比大幅上升这个主要是新的会计准则调整造成的,可比性并不高,但环比我们可以看到,拨备总额仅仅增加了2.1亿元,但不良贷款却增加了30.1亿元,最起码二季度拨备相对一季度要弱不少,如果按照一季度172%的覆盖率来算的话,还需要增加50亿的资产减值损失,如果这样的话净利润就是负增长了。

六、关于估值

2018年上半年民生银行每股净利润0.68元,每股净资产8.843元,每股已经分红0.09元。

点评:首先需要注意的是2018年转增股本使得股本扩大了20%,民生银行2018年扩大股本后全年每股净利润依然有望超过1.2元,每股净资产有望超过9.4元,截至2018年9月4日,民生银行A股收盘价为6.08元,静态市净率为0.69倍,市盈率约为5.1倍,民生H股收盘价为5.67港币,折合人民币4.93元,静态市净率为0.56倍,市盈率约为4.1倍。