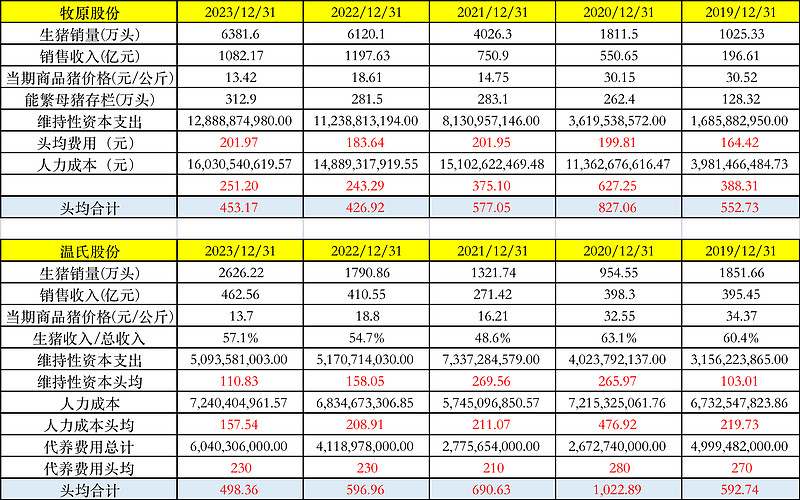

1、这个表格主要是从长期经营资产的折旧摊销与人力成本支出的角度进行对比分析,牧原自繁自育主要是这两项,温氏是公司+农户多了一个代养费用,所以是三项加总

2、牧原主要是生猪养殖,温氏则是养鸡和养猪两大主业,所以在折旧和人力支出上很难进行区分,采取多办法主要是根据二者的收入比例进行划分,这个肯定存在一定的误差,但暂时也没想到更好的办法

3、从统计的数据来看,代养费用因为行业的供需态势不同,每年的费用也有所波动,在供不应求的年份会显著高于供大于求的时间,本质上是产业协同的过程利润再分配的原因,这个面临其他类似模式的公司竞争,还有养殖户自身利益诉求的平衡,应该说控制难度较大。相对来说牧原的支出则相对稳定,2020和2021年的高人力支出则是为后期产能放量提前储备人才,在产能未达标之前导致的阶段性提升,在23年产能逐步提升之后下降明显,随着后期的规模效应提升还有进一步下降的空间

4、维持性资本支出,牧原是近五年持续提升,这也符合公司负债扩张大规模扩产能的战略相匹配,从16.8亿到128亿提升近8倍,公司的重资本重资产模式显露无疑,温氏近五年的资本支出相对平缓,从31亿到50亿提升约66%,这与温氏的公司+农户的养殖模式也契合,猪舍和设备等重资产投入主要依靠农户搞定,公司提供仔猪和饲料、技术服务的轻资产模式,给公司经营和扩张预留了更多的选择余地

5、从生猪出栏的增速来看,牧原出栏5年提升6.2倍,温氏提升1.4倍,在产能扩张的过程来看牧原相对平稳提升,温氏则是相对波动较大,主要体现在2020年的非洲猪瘟的产能大幅下降,说明相对而言农户的抗非瘟能力不足,对公司的正常经营造成了较大冲击,后续的3年都是在爬坡和恢复产能,当然得益于公司的轻资产模式,产能恢复和扩张速度也很快,目前已经超过了前期规模。牧原则是利用非瘟产能实现了产能的跨越式发展,这个从侧面也体现了其重资产模式带来的优势

不过23年的疫情,因为非洲猪瘟病毒变异给牧原造成了不小的冲击,这个也从侧面说明牧原的这个模式也有漏洞,最起码对于不能检测出的病毒毒株是无法进行有效拦截的,具体从牧原的全年成本15元/kg,23年底15.9的成本来看,因为死淘率造成的冲击还是蛮大的,长期看也是有待继续观察$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ @雪球创作者中心