本来中特估调整之际,发了一份网页链接{探讨当下中国化学的安全边际---极度低估的央企龙头 上周本来就做了一张 中国化学 的财务分析表,还没有来得及发出来,这不,今天来了个大跌。我现在整理发出来,既是对我个人投资... - 雪球 (xueqiu.com)},中远海控表格当时也做了,由于比较忙,没有来得及整理发布。今天抽空发布,我也知道海控股吧大佬云集,分析不对的地方,请大家多指正。

(说明:结硬寨打呆仗,是我在其它网络平台的昵称。)

中远海控目前定位于以集装箱航运为核心的全球数字化供应链运营和投资平台,是承担中远海运集团“加快打造世界一流航运科技企业”愿景目标的核心公司,致力为客户提供“集装箱航运+港口+相关物流服务”的全链路解决方案。

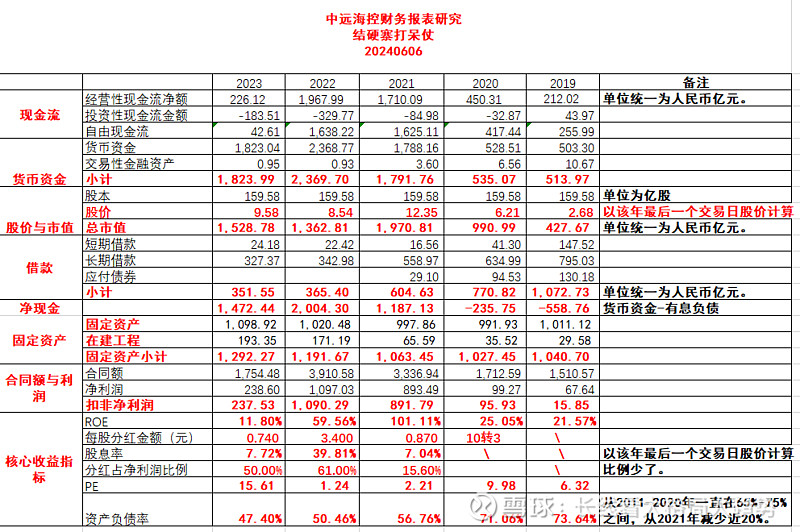

一、近5年财务数据综合分析:

整张表,我列出了我最关心的几个大项,时间跨度从2019年-2023年共计5年时间(重点会分析2023年):

1、现金流:

(1)这5年经营性现金流金额最高为2022年的1967.99亿,最低为2022年的212亿;平均每年的经营性现金流金额为913.3亿,每年都是正的,对于一个重资产投入的公司来讲,这是非常不错的业绩了,吊打99%的A股上市公司。当然这个突发疫情三年导致的非正常性变化,未来如何,要看几年,从2023年疫情结束后的第一年数据226亿来看,基本上与2019年疫情前的212亿持平。

(2)从2020年疫情开始,投资性现金流大幅增加,最高2022年-329.77亿,2023年的-183.51亿,2021的85亿,这两年公司生意忙不过来,运力严重不足,所以大力投入, 比如:

(a)2022年10月28日,东方海外及中远海运集运附属公司分别与南通中远海运川崎、大连中远海运川崎签订造船协议,以每艘2.3985亿美元(折合约人民币17.1968亿元1)的价格共计订造12艘24,000TEU甲醇双燃料动力集装箱船,订造船舶总价为28.782亿美元(折合约人民币206.3612亿元);

(b)9月2日,中远海运控股股份有限公司发布了关于控股子公司签订造船协议暨关联交易公告。公告称,控股子公司东方海外(国际)有限公司在南通中远海运川崎和大连中远海运川崎两家船厂签订造船协议,以每艘1.5758亿美元的价格共订造10艘16000TEU集装箱船,总价为15.758亿美元(约合人民币101.923亿元)

(c)仅仅2021,2022年上述两个合同,中远海控就投入了300多亿,新建了22艘大型集装箱船。2023年至2025年期间逐步交付,这个为未来的业绩释放打下坚实的基础。

(3)这5年,可支配性现金流(我自己的定义,经营性现金流净额减去投资性现金流)总和为3979亿,平均每年为796亿。这个非常难得,公司可以不依赖于外部资金,稳定盈利运营下去,这个是超过了A股90%以上的公司吧?

2、货币资金:货币资金是我最关注的,很简单,开过公司的都知道,现金是每个公司的血液,现金流断了,公司基本倒闭。

(1)货币资金包括现金和科交易性金融资产

(2)过去5年,2022年货币资金最高2369.70亿,2019年最低,513.97亿。2023年货币资金有1823亿。

3、有息借款:

(1)包括短期借款、长期借款和应付债券。

(2)2023年的借款总和为351.55亿;为近5年最低。从2019年到2023年,有息借款总和依次为(四舍五入): ——》可以看出,中远海控的有息借款从2019、2020、2021年这三年基数很大,最高年份超过1000亿,这个和上面分析的这三年投资性现金流大幅增加是对应的。从2022年开始大幅减少,说明了大规模投资已经过去。——》未来经营正常的年份,现金会大幅增加。

年份 有息借款总和

2019 1073亿

2020 771亿

2021 604亿

2022 365亿

2023 352亿

4、净现金:

(1)这个是我最最关注的一个指标之一。一个公司如果长期以来,货币资金减去有息借款后为正,那也间接说明了该公司能通过生产经营维持公司的正常运营,如果再有稳定的利润,那这样的公司,放在当下的中国,是属于前5%的存在了。

(2)净现金 = 货币资金总和 - 有息借款

(3)2023年的净现金为1472.44亿,过去5年的净现金(四舍五入)情况如下:

年份 净现金

2019 -559亿

2020 -235亿

2021 1187亿

2022 2004亿

2023 1472亿——》 可以看出,疫情前的,公司入不敷出,疫情后的2021开始,公司净现金得到了极大的改善。最高峰在2022年,净现金超过2000亿,当然,这是特殊情况。

5、ROE:过去5年,这个因为疫情的突发,2021年ROE=101%,2022年ROE=60%,这个不正常,也没有可比性,2023年的ROE=11%。这个可能两个方面的原因:

(1)2022年账上现金2000多亿,分母太大;

(2)后疫情时代,回归正常后,收益下滑。(3)我们看2019年正常年份ROE=21.57%,再结合2023年的11%,如果能把大部分现金分红掉或者回购的话,ROE维持在20%问题不大。

6、分红比例最近最高的是2022年60%,最低的是2021年的15.6%,2023年的50%,对于一个处于扩张期的公司来讲,还算不错。但是2024年国资委的国九条在要求大力分红和回购,未来如果公司加大分红力度或大力回购,估值会提升。

7、股息率:过去3年股息率保持在7%以上,比较不错了。

8、资产负债率:

(1)过去5年的资产负债率(四舍五入)情况如下:

年份 资产负债率

2019 74%

2020 71%

2021 57%

2022 50%

2023 47%

——》可以看出,公司的负债率从2019年开始,再不断下降,从74%到47%,要知道这中间几年可是巨额资金大扩张的时期啊,这个确实非常优秀!

(2)看资产负债率,我更喜欢看公司有息借款/公司净资产的比值(2023年):

有息借款/公司净资产

= 352/1961

=18%

净现金/公司净资产(2023年)

= 1472/1961

=75%——》公司75%的净资产是净现金,够牛了吧?

(4)我们对比下前段时间爆发危机的万科2023年,就一目了然,万科为什么会处于暴雷的边缘

(a)万科有息负债 = 短期借款+长期借款+交易性金融负债或债券

= 10.64+1997.64+598.71

= 2606.99亿

当然,唯一的好消息,万科的短期借款从最高2020年最高峰的251亿降低到2023年的10.64亿,这个很不错了。通过展期或者还钱,短期借款大幅度降低。但是长期借款并没有降低下来。

(b)万科2023年的货币资金998亿,净现金= - 1609亿,可见万科2023年现金流是多么的糟糕!!!

9、净利润:

(1)过去5年扣非净利润最高的年份为2022年1090亿,2023年正常年份为237亿(我更看重扣非)

(2)最近5年的净利润都是正数,2019年为15.85亿。

10、固定资产:

(1)2023年固定资产超过1099亿;

(2)在建工程193亿

二、资产清算(私有化)

上面10条,说了这么多,按照2023年的财务数据,可以大体上通过私有化(清算)模式下,分析下中远海控的内在价值:

1、净现金1472亿;

2、固定资产:1000亿,打5折为500亿。

4、码头: 持有港口公司68%股份,2023年港口公司销售额103.96亿,利润32亿,港口属于永续经营,给于20倍PE可以吧,市值640亿,中远海控持有的价值约为435亿,就算400亿吧。(中远海控旗下中远海运港口有限公司(股份代号:1199.HK)是全球领先的港口运营商,其码头组合遍布中国沿海五大港口群、东南亚、中东、欧洲、南美洲及地中海等。中远海运港口在全球38个港口投资47个码头,共运营及管理371个泊位,其中224个为集装箱泊位,总目标年处理能力达1.41亿标准箱。)

5、无形资产:(1)央企品牌,信誉保证、信用保证。大国崛起民族复兴(走向世界的贸易)、一带一路的核心承载力量。熊猫家航运领域的共和国长子。(2)即便在未来某些特殊的海上不太平时期,也有熊猫家的军舰飞机护航,这个还有谁?(3)31000多名在此领域耕耘多年的管理层、运营层、技术团队、销售团队、服务团队,财务团队,遍布全球。综上,这个无形资产,折价200亿,不过分吧?

结论:

1、中远海控的清算价值为:

净现金 + 固定资产折价 + 码头资产折价+ 无形资产折价

= 1472 + 500+ 400 + 200

= 2572亿

2、这几天大跌后,中远海控的总市值为2485亿,哈哈,比净现金1472亿也只是高了1000亿。也就是说,不算其它资产,你可以花费1000亿买下一个未来10年每年大概率贡献扣非净利润在200亿以上的央企垄断公司。

3、极端假设分析:

(1)海控的船只报废为15年,假设只运营12年,12年后所有船只作废价值清零。(类似于我通过转让接手了一家饭店,房东签订的房租合同就是12年,厨房的设备刚好可以用12年,12年后报废,我直接不开饭馆了,不干了躺平了,把房子给房东)。

(2)海控2023年利润238亿,折旧与摊销180亿,那么未来12年,假设平均下来能维持2023年收益的80%,则平均每年净现金为:

(238+180 ) * 0.8 = 334

再打个9折,就300亿吧。则未来12年收益净现金为300*12= 3600亿!

对了,12年后,把码头折价卖了,还有几百亿吧?

算下,你只花费了1000亿买下中远海控,12年后,得到了多少?回报率是多少?

4、按照巴老爷子的另外一种说法,假设给你3000亿,你能再造一个这样优秀中远海控吗?

5、值不值,自己多思考下。