上周本来就做了一张中国化学的财务分析表,还没有来得及发出来,这不,今天来了个大跌。我现在整理发出来,既是对我个人投资中国化学的逻辑的梳理,也算是给大家做一个心理按摩吧。

(说明:结硬寨打呆仗,是我在其它网络平台的昵称。)

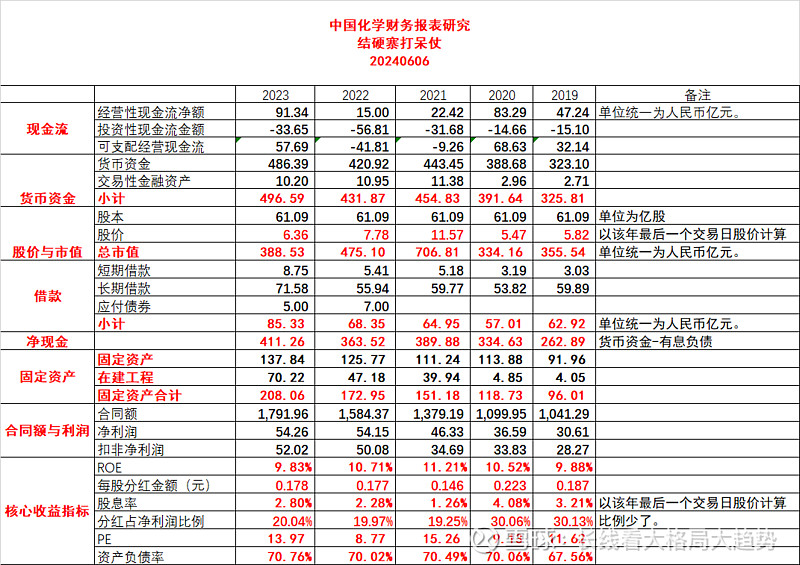

整张表,我列出了我最关心的几个大项,时间跨度从2019年-2023年共计5年时间(重点会分析2023年):

1、现金流:

(1)这5年经营性现金流金额最高为2023年的91亿,最低为2022年的15亿;每年都是正的,对于一个工程公司来讲,这点还是不错。

(2)这5年投资性现金流都是负数,最高2022年-56亿,也难怪,这些年,中国化学做了很多重大项目的投资。

(3)这5年,可支配性现金流(我自己的定义,经营性现金流减去投资性现金流)因为投资性规模较大,不太稳定,单拉长5年看,平均还是正的,这点难得。

2、货币资金:货币资金是我最关注的,很简单,开过公司的都知道,现金是每个公司的血液,现金流断了,公司基本倒闭。

(1)货币资金包括现金和科交易性金融资产

(2)过去5年,2023年货币资金最高496.59亿,2019年最低,325.81亿。

3、有息借款:

(1)包括短期借款、长期借款和应付债券。

(2)2023年的借款总和为85亿;

4、净现金:

(1)这个是我最最关注的一个指标之一。一个公司如果长期以来,货币资金减去有息借款后为正,那也间接说明了该公司能通过生产经营维持公司的正常运营,如果再有稳定的利润,那这样的公司,放在当下的中国,是属于前5%的存在了。

(2)净现金 = 货币资金总和 - 有息借款

(3)2023年的净现金为411亿。

5、ROE:过去5年,平均ROE约为10%,这个没有法和消费、医药等比,但在工程类公司中,算是很不错了。另外,也在其PE中体现了,PE常年10倍左右。而消费,医药PE常年20-35倍左右。

6、分红比例最近3年20%左右,还是低了。但是国资委的国九条在要求大力分红和回购,未来如果公司加大分红力度或大力回购,估值会提升。

7、股息率:过去5年平均股息率在2.8%左右,无法和长江电力、中石油,工行等比。但正因为分红比例低,未来有想象空间。

8、资产负债率:

(1)负债主要是应付款、合同负债比较多,以2023年为例,应付款+应付票据+合同负债约为1200亿。但是应收款+应收票据+合同资产+预付款+存货+其它也有近1200亿左右。基本上可以抵消的。

(2)所以2023年411亿净现金的含金量是非常高的!

(3)看资产负债率,我更喜欢看公司有息借款/公司总资产的比值。按正常的会计规则下,中国化学的资产负债率为70%。但

有息借款/公司总资产

= 85/2191

=3.9%

可见,中国化学真实的负债率并不高,公司约71%的净资产为净现金!!!

净现金/公司净资产

= 411/575

=71%。

(4)我们对比下前段时间爆发危机的万科2023年,就一目了然,万科为什么会处于暴雷的边缘

(a)万科有息负债 = 短期借款+长期借款+交易性金融负债或债券

= 10.64+1997.64+598.71

= 2606.99亿

当然,唯一的好消息,万科的短期借款从最高2020年最高峰的251亿降低到2023年的10.64亿,这个很不错了。通过展期或者还钱,短期借款大幅度降低。但是长期借款并没有降低下来。

(b)万科2023年的货币资金998亿,净现金= - 1609亿,可见万科2023年现金流是多么的糟糕!!!

9、净利润:

(1)过去5年扣非净利润是稳定增长的。(我更看重扣非)

(2)这两年扣非净利润稳定在50亿以上,在当下的环境很难得。

10、固定资产:

(1)过去5年稳定增长;

(2)2023年固定资产超过200亿;

上面10条,说了这么多,按照2023年的财务数据,可以大体上通过私有化(清算)模式下,分析下中国化学的内在价值:

1、净现金411亿;

2、固定资产:140亿,打5折为70亿。

3、近些年正在建设的投资项目:

(1)江苏启东新材料基地150亿(合资)

(2)浙江临海化工新材料基地61亿(独资)

(3)内蒙扎鲁特新材料基地60亿(独资)

(4)陕西横榆新材料产业园9亿(独资)

(5)湖北武穴新材料产业园255亿(合资)

(6)福建泉州石油化工新材料基地40亿(独资)

(7)福建福清耀隆新材料基地70亿(合资)

(8)福建漳州海辰新材料138亿(合资)

(9)中化学南漳新能源材料产业园59亿(独资)

(10)湖南岳阳天辰产业园100亿(独资)。

这些投资项目共计约940亿,按照3折清算吧,共计价值约280亿。

4、无形资产:

中国化学拥有国内最好的化学团队和化学研究院加上核心技术,这块属于无性资产,整个估值100亿不算过分吧?(给你100一百亿,你可以组建这个中国化学的央企招牌、管理经营、技术团队并开发出核心技术吗?我觉得还是比较难的)。

结论:

1、中国化学的清算价值为:

净现金 + 固定资产折价 + 在建项目折价 + 无形资产折价

= 411 + 70 + 280 + 100

= 861亿

2、今天大跌后,中国化学的总市值为489亿,哈哈,比净现金411亿也只是高了78亿。也就是说,不算其它资产,你可以花费78亿买下一个每年给贡献扣非净利润在50亿以上的央企垄断公司。

3、值不值,自己多思考下。