1月份的时候,阅读了大博医疗的上市招股说明书,同时也浏览了其部分年报。在阅读这些材料的时候,了解到威高骨科也是这个行业的佼佼者,当时也浏览了其部分数据。想了想,觉得应该更深入地了解威高骨科,所以这几天把威高上市招股说明书也下载并进行了阅读。现对两公司进行一些比较。

一、 公司所在行业

两个公司处在同一个行业,也就是骨科植入医疗器械行业,提供的产品和服务是一样的,面临的内外竞争也是一致的,具有很大的可比性。

二、 公司成立时间及上市时间

大博医疗的前身大博有限成立于2004年8月12日,注册资本200万元。上市时间2017年9月22日。

威高骨科材料有限公司成立于2005年4月6日,注册资本2000万元。上市时间2021年6月21日。

两家公司成立时间相差8个月,但注册资本却相差10倍。威高骨科可谓含着金钥匙出生,但上市时间晚了近4年,而这四年,也正是大博医疗奋力追赶的4年。

三、 实际控制人及管理层

大博医疗的实际控制人为林志雄(1973年、医学学士)、林志军(1975年)兄弟。实际控制人林志雄为大博医疗的董事长,本身就是行业内的精英,林志军则主管销售,部分管理层人员持有公司股份,董监高薪酬不高,2021年度合计525.39万元。威高骨科的实际控制人为陈学利(1951年),而陈学利还控股了其他很多公司,相互之间股权关系比较复杂。威高骨科的管理层相当于职业经理人,不过也直接或间接持有部分公司股票,董事长弓剑波(1967年、专科),董监高薪酬较高,2021年度合计2619.88万元。

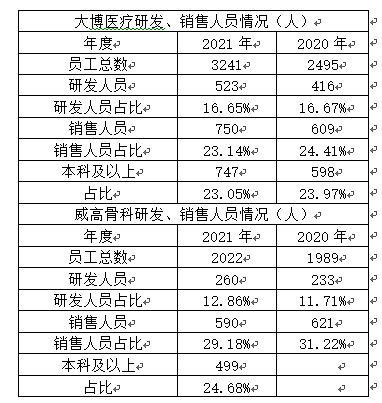

四、 竞争力(研发人员投入、核心技术人员、研发经费投入、专利及注册证取得等方面)

研发人员投入方面:

2020-2021年,从研发人员总人数、占比,员工本科及以上学历总人数等方面来看,大博医疗略占优势。

核心技术人员方面:

大博医疗的2017年上市招股说明书列出核心技术人员3名,除实际控制人林志雄(1973年、医学学士、博士入学资格)外,另外两名为硕士研究生学历,分别出生于1982年、1987年,均获得多项专利。威高骨科的2021年上市招股说明列出核心技术人员6名,2名博士、2名硕士、2名本科,出生时间1975-1987年不等,发表SCI论文多篇,获得多项专利。从这方面来看,威高骨科似乎略占优势。

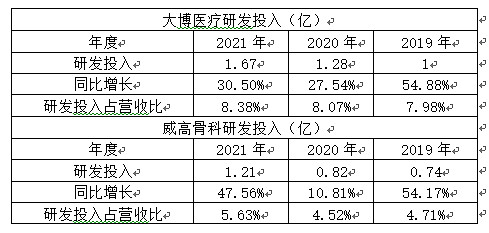

研发经费投入方面:

2019-2021年,从研发实际投入、占总营收比例方面,大博医疗都强于威高骨科。

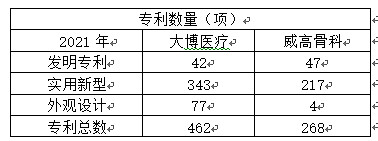

专利及注册证方面:

在专利数量方面,威高骨科发明专利略多一些,但在实用新型和外观设计方面,大博医疗超出很多。

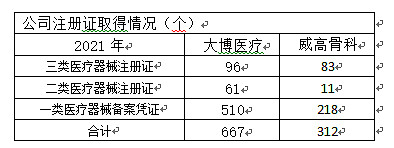

在注册证方面,不管是三类,还是二类,大博医疗都更胜一筹,特别是在二类方面。而一类备案凭证,也是大博医疗明显多于威高骨科。

五、 财务指标

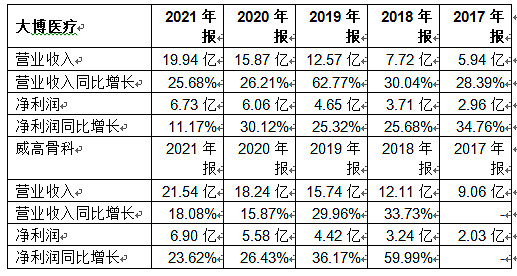

营收及净利润增长方面:

营收增长方面,大博医疗从2017年底的5.94亿元,增长到2021年底的19.94亿,四年3.36倍,年化增长率为35.39%。威高骨科2017年底9.06亿,2021年底21.54亿,四年2.38倍,年化增长率24.21%。这四年,大博医疗营收增长速度大大快于威高骨科。

净利润增长方面,大博医疗从2017年底的2.96亿元,增长到2021年底的6.73亿,四年3.36倍,年化增长率为22.75%。威高骨科2017年底2.03亿,2021年底6.9亿,四年3.4倍,年化增长率35.79%。这四年,威高骨科净利润增长速度大大快于大博医疗。

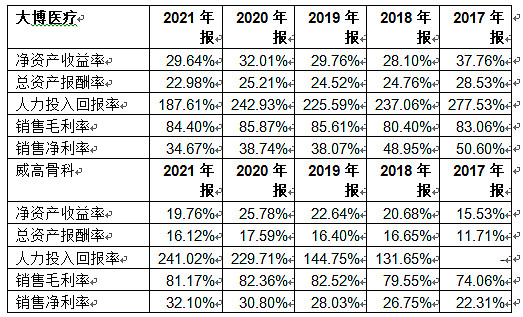

盈利能力方面:

在净资产收益率方面,大博医疗从2017年的37.76%,降到了2021年的29.64%,下降8.12个百分点;而威高骨科则从2017年的15.53%增长到了2021年的19.76%,上升4.23个百分点。毛利率方面,大博医疗2017年为83.06%,2021年84.4%,仅提高1.34个百分点;威高骨科则从2017年的74.06%,上升至81.17%,提高7.11个百分点。净利率方面,大博医疗2017年为50.6%,2021年为34.67%,下降15.93个百分点;威高骨科则从2017年的22.31%上升至2021年的32.1%,提高9.79个百分点。

从上述数据可以看出来,随着竞争的加剧,双方的盈利能力是在靠拢的,虽然大博医疗暂时领先,这也从另一个侧面体现了之前所讲的净利润年化增长方面,威高骨科高于大博医疗。

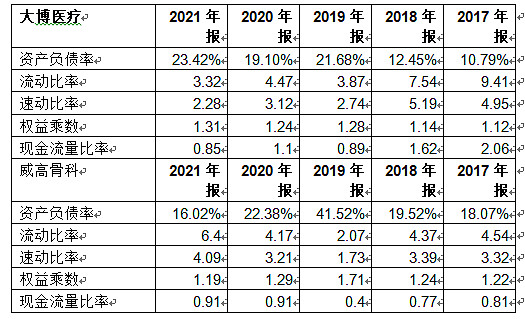

财务风险方面:

现金流量比率=经营活动产生的现金净流量/期末流动负债。

在财务风险方面,两家公司应该都不存在财务风险,不管是资产负债率,还是流动比率、速动比率、现金流量比率,都不错。

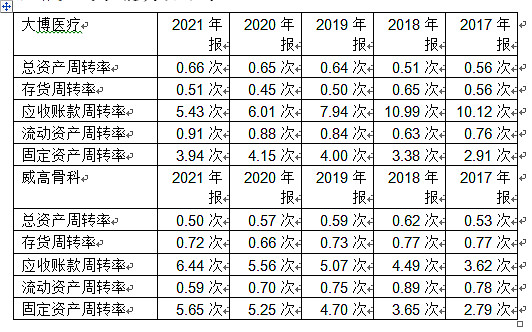

运营能力方面:

2021年度,大博医疗在总资产周转率、流动资产周转率方面强于威高骨科,而后者在存货周转率、应收账款周转率、固定资产周转率方面强于前者。各有千秋吧。

根据上述比较情况来看,大博医疗在拼命追赶威高骨科,近几年在研发投入,不管是人员数量,还是研发经费绝对数额及占比方面,都超过威高骨科。而且在专利、注册证、备案凭证方面,大博医疗也多于威高骨科。如果双方均保持目前的发展态势,大博医疗在不远的将来,营收将超过威高骨科。

2022年前三季度,大博医疗营收12.35亿,同比下降5.37%,净利润2.12亿,同比下降53.17%,销售净利率18.25%,较2021同期的36.14%,下降一半;威高骨科营收13.93亿,同比下降11.31%,净利润4.34亿,同比下降10.53%,销售净利率31.73%,较2021同期基本一致。大博医疗净利润下降幅度很大,应该是受集采影响更大,还需要有一个适应过程。

至于两家公司孰优孰劣,在我个人看来,目前还真不太好说。大博医疗这些年营收上来了,但净资产收益率、净利率却下降了,威高骨科营收增长速度不快,但净资产收益率、净利率却上来了。不过大博医疗在研发投入及注册证、备案证方面具备一定的优势,不知道这种优势能不能转化为后劲,从国内外厂商的口中虎口拔牙。而且大博医疗的实际控制人也是管理层的一部分(业主经营者),而威高骨科则不是,个人认为,在对公司未来的发展考虑方面,实际控制人应该能更竭尽全力一些吧。