7月27日QS发布了Q2财报,根据Q2股东信和电话会透露的内容,总结一下Q2会议透露出的技术进展亮点以及财务情况。

A) 技术进展亮点分析

1) 对于大部分人投资者说最重要的亮点:QS已经给第三方提供了单体电芯做独立测试,大概需要几个月的时间才能出结果。CEO回答大摩的研究员Adam Jonas, "we actually have already submitted those cells for test. But testing does take time. Even at 1C, 1C rate, it takes several months to get up to a few hundred cycles".

我个人一点都不用第三方测试来加强信心,我觉得在真实性方面我对这家公司的了解已经够深入和有信心,由于测试需要长时间,大概好几个月的样子,我反而有一点点担心技术泄露。不过大部分投资者人可能都想QS做这个测试。

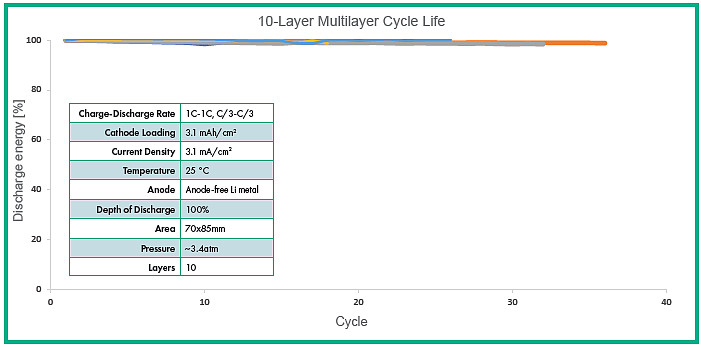

2) 10层电芯已经开始测试,而且是提前;

不仅是10层电池测试本身很重要,而且提前这件事情也很重要,因为本来的计划是年底有10层电芯。看下面10层电芯的性能图形,一如既往地优秀。

比计划大概提前了至少4个月左右吧,为什么会提前呢?因为QS-0的技术进展很不错。股东信说:“These 10-layer results were enabled by a series of manufacturing innovations resulting in a step-function improvement in separator consistency and quality, which has been a key focus of our development team in recent months”,这些制造技术的突破成就提高了隔膜的质量和一致性,这也导致10层电芯的加速推出。

重要提示:根据CTO Tim的说法,其实4层电芯就是一个repeat unit,基本重复单元,在这确定了设计结构和材料。以后即便是10层,20层,还是100层,都只是在重复4层的设计,只不过需要的陶瓷隔膜数量呈指数级上升。

3) QS-0的设备安装进展不错:

installing high-volume manufacturing and automation tools on our engineering line as a precursor to the build-out of our pre-pilot QS-0 facility.

比如关键工艺之一的热处理(heat treatment)预计可以比目前的流程提高一个数量级,可以同时有效提高一致性,质量和产出,而且是流水线生产(这证明了可以大规模流水线生产)。

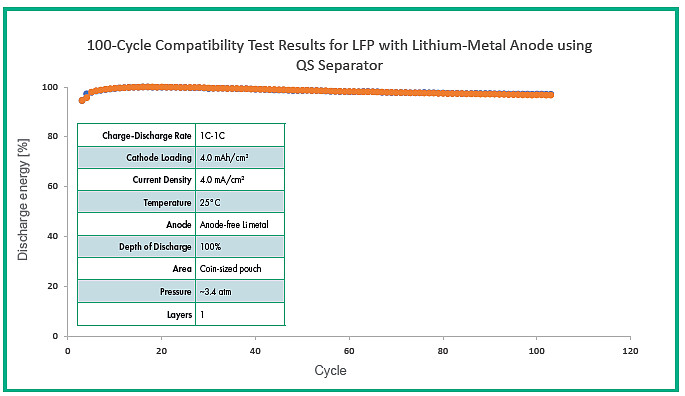

4) 磷酸铁锂阴极(LFP)可以与QS陶瓷隔膜有效匹配。

这证明了公司的宣传是可以适配各种阴极,以及我之前的猜测可以适配磷酸铁锂阴极都得到了验证。

如果匹配QS的陶瓷隔膜,目前的磷酸铁锂电池的密度大概400Wh/L,可以被提高到600-700 Wh/L。提高幅度是50%到75%, 这在电池领域是巨大的飞跃。

所以基本上,锂离子电池阴极的进步完全可以被用到QS电池身上。

还要提醒一点的是,各种成组效率的提高,比如比亚迪的刀片电池其实也只是对电芯的成包/组效率的提高而已,比亚迪同样也可以使用QS的技术。QuantumScape技术是真的对活性材料和电芯结构有质的飞跃,这远远不是刀片技术可以比拟的。

5) 团队人数在Q2单季度扩张了20%到400多人。

特别是制造业的VP Celina Mikolajczak不但在制造业本身具有帮特斯拉规模化的经验,而且其实她本人在做制造业之前就是电池行业的资深专家,这个CEO在电话会上有特别介绍。QS确实组建了非常顶级的团队。

6) 要求合作的潜在客户很多,超过目前的产能,不得已需要挑;

CEO在会上特别强调了inbound interest很强,但目前无法满足每一个客户的需要,所以暂时要选择大一点(more strategic)的客户;

7) 高层卖股票的问题;Jagdeep Singh, CEO, 除了满足限制性股票转为正常股票需要交的税,本身一股未卖;

Timothy Holme, Chief Technology Officer, 只卖了4%,

Mohit Singh , Chief Development Officer, 也只卖了14%,

Mike McCarthy, Chief Legal Officer, 原来觉得他卖得噼里啪啦的原来也只卖了17%。

我猜,很多投资者搞错的原因是没有计算B类股票。

8) 不需要担心特斯拉4680;

尽管看起来4680的性能也不错,我认为不考虑成组等工艺性计算,电芯级别上和QS的差距还是不小的,比如我认为充电速度肯定不如QS;而且其实4680也可以QS的技术,使用了QS技术的4680比特斯拉现在的4680牛逼多了;

B) 财务状况:

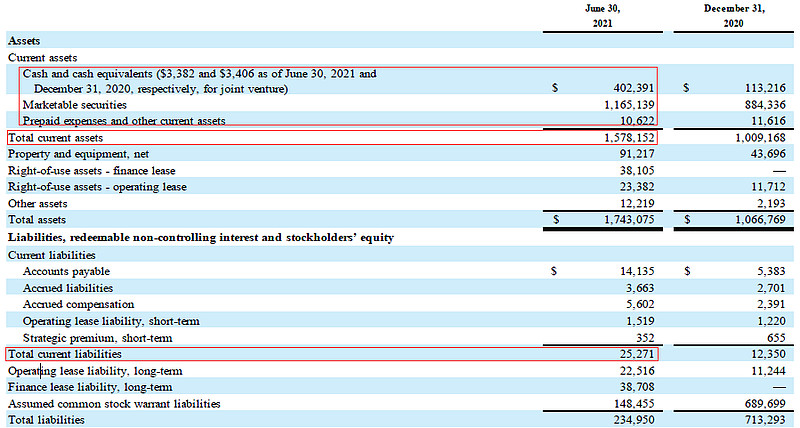

公司目前有1.5B的流动资金在手:总流动资产1.58B,而总流动负债极少,才2500万美元,公司财务具有极强的流动性;

由于QS-0的进展更加顺利和加速,Q2的花钱速度也加快了。R&D,G&A开支Q2在5000万美元,如果除去SBC开支11.6M,则实际运营现金支出为38M。随着团队继续扩展,下半年估计烧钱更多,全年实际运营现金支出预计在1.3亿到1.6亿美元左右。

资本开支Q2为30M,全年由于QS-0生产线铺设比预期快,预计全年资本性开支会高过之前的展望1.3亿到1.6亿。Q3在设备上面的支出将更清晰,到时候指引会有更新,但整个QS-0的计划开支维持与预期一样。

预计到年末的流动资金也将高于13亿美元。预计足够用于QS-0的全面实施以及初期生产,以及用于之后QS-1的初期的建设。公司的未来资金情况完全不用担心!

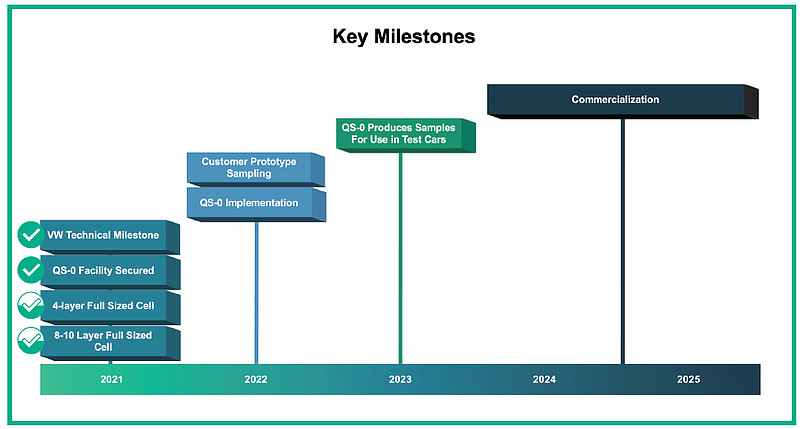

C) 最后是公司的路线图:

2021年:几乎已经快全部完成,4层全尺寸电芯和10层全尺寸电芯测试完成;

2022年:QS-0有效调校实施,并且可以开动生产试制线提供电芯原型样品给汽车主机厂做测试;

2023年:QS-0生产线开动,可以为主机厂提供大规模的测试电芯,以安装在测试汽车上做R&D测试。

2024-2025年: QS-0直接验证大规模商业化生产完成,公司全面进入大规模商业化生产。

利申:本人持有QS仓位,未来72小时没有计划买卖。本人不保证分析文章的数据正确和逻辑正确,请自行判断本文提供的所有相关数据,如果涉及投资决定请确保自己做出独立的决策!本文仅供讨论参考,不构成投资建议!