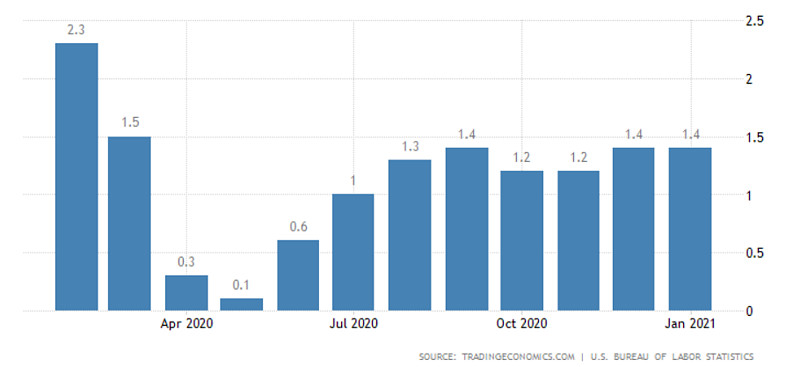

以下是美国近一年的通货膨胀率,不管是全年,还是美联储和财政部大放水的时候,美国2020年的通货膨胀率是非常低的:

以下是美国近5年的通货膨胀率,可以看到美国去年的通货膨胀率是严重低于近5年历史平均水平的:

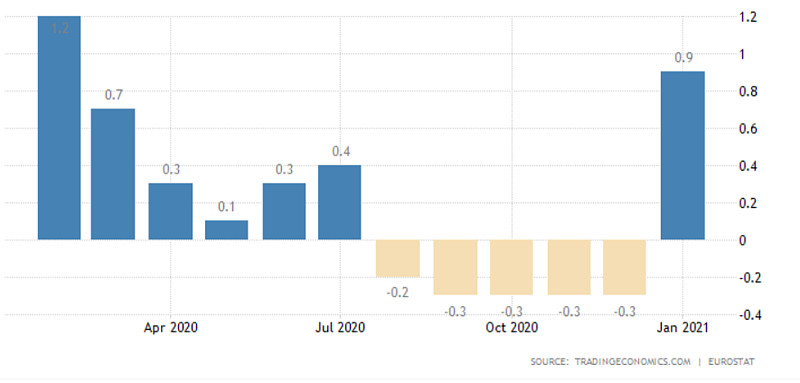

再来看欧元区的:下面是近一年的欧元区通货膨胀率,可以看到即便推出了政府各种援助计划,欧元区也陷入了通缩:

以下是近5年的欧元区通货膨胀率,2020年也是严重低于历史平均水平,实际上已经陷入通缩:

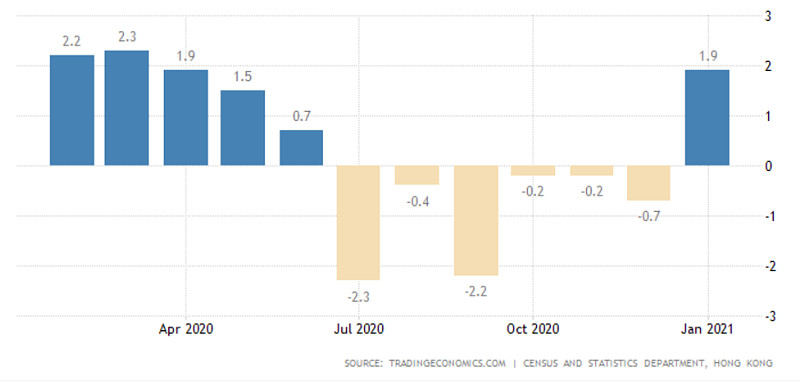

最后看看香港的情况:以下是近一年香港的通货膨胀率,可以看到政府推出了援助计划后,香港还是陷入了通缩,一直到年底才改善

我之所以举上面三个地区的例子,是因为这三个地区都推出了大型的政府援助,但是与大家印象相反的是,并没有引起通货膨胀,反而三地的政府挺担忧经济体陷入通缩。

那为什么各地的经济体反而陷入通缩呢?因为隔离和疫情对需求方面起了巨大的压制作用,导致需求不足,价格自然下降。

我想表达的是,2020年至今,各地方的经济体的确没有通货膨胀的问题,而且我也根本不担心通货膨胀,由于疫情带来的市场交易的严重缺失,造成市场的正常货币功能缺位,但这种流动性缺失由于政府和央行的大力援助,其影响被限制在了某些行业之内,并没有对经济体造成很大的伤害。

一旦经济复苏,市场交易渐趋活跃,相应的措施慢慢减少甚至退出就OK了,而强劲的经济体也不需要一直处于0利率,这样的退出措施每次都证明对股市的影响是有限的,而事实证明发达经济体的逆周期措施是很老练的。

全球化已经把需求和供应的对应关系用“全球”这样的环境来实现,发挥了全球各个国家的禀赋,需求和供应不再是一个国家的事情,比如中国的优质廉价商品对美国的近20年的低通货膨胀率一定是有杰出贡献的。

不管是从政府能力,还是从实际经济环境,我都认为在起码在大国大经济体,通货膨胀已经被驯服了。

参考链接:

Current US Inflation Rates: 2000-2021 | US Inflation Calculator

Inflation in the euro area - Statistics Explained (europa.eu)