DCF估值的基本概念:

自由现金流折现法(Discounted Cash Flow,简称DCF)可以用于公司的企业价值计算,即根据贴现归属于公司未来自由现金流(Free Cash Flow to Firm,简称FCFF),按加权平均资本成本(Weight Average Cost of Capital,简称WACC)贴现现金流;也可以用于公司的股权价值的计算,即根据贴现归属于股东未来自由现金流(Free Cash Flow to Equity,简称FCFE),按资本金成本(Cost of Equity,简称CoE)贴现现金流。

DDM估值的基本概念:

股息贴现模型(Dividend Discount Model,简称DDM),是按资本金成本(CoE)贴现“分配到股东手里的现金流”,用来计算股权价值,DDM中的Dividend一般翻译成股息,所以说DDM是基于未来预期股息的折现值之和来计算股权的内在价值。

DDM估值的时候,严格考虑归属于股东的现金只有股息这一种形式,那么DDM的现金流往往会明显低于FCFE,因为一般来说股息的派发会被当年的累积净利润和可用于分配的现金同时限制。

我之前一直说消费股比较适用“现金流折现法”给企业估值。不过计算起来会有点麻烦,所以我一般是用DDM(股息贴现模型)来代替的,毕竟真金白银的分红才是股东的最终回报,估值相对也更严格。

茅台的分红预期:

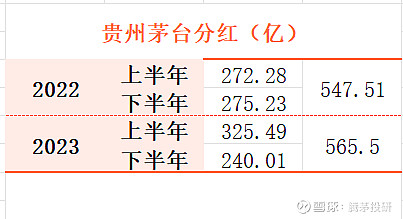

贵州茅台连续两年上下半年各有一次分红,2023年分红总计565.5亿。

公司2023利润预告735亿,截至3季报经营现金流500亿,投资现金流83亿,考虑到4季度估计还有200亿+的经营现金流,公司2023年度分红565.5亿基本没有压力,如果公司没有进一步加大投资的想法,分红方面未来有希望随着业绩增长而持续增长。

茅台DDM(股息贴现模型)估值法的若干假设:

1、未来1-5年期股息年增速为15%,

2、未来6-10年期股息年增速为11%,

3、永续期,股息年增速为4%,

4、8%折现率。

根据以上假设,我们得出一个三阶股息贴现模型

第一阶段取5年增速15%,算出每年股息折现金额。

第二阶段取5年增速11%,算出每年股息折现金额。

第三季度按照永续增长4%,算出永续期的内在价值21371.9亿。

最后把第一个五年、第二个五年和永续期的价值相加,可得贵州茅台的内在价值。

贵州茅台DDM估值的说明:

1、经营越确定的公司,一般取的折现率越低,对于银行我取12%的折现率,普通公司比如伊利取10%,在上文贵州茅台的折现率我个人取8%。保守起见,取10%折现率也未尝不可。

2、无论是哪一阶段的增速,实际上都是不确定的,但是相对来说茅台又是A股确定性最强的公司,增速预判根据每个人自己的理解可做调整,得出的内在价值自然各有不同。

3、截至2024年1月17日收盘,茅台市值1.98万亿,当下PE是27.83倍。按照我的DDM测算,茅台合理估值29004.4亿。以此估算,茅台的合理估值=29004.4÷19800×27.83=40.77PE,即茅台的股价可能只反应了内在价值的68%。

4、贵州茅台现在值得买入吗?我个人认为,目前A股低估的公司有很多,茅台是否值得买入需要每个人自己判断,但如果这个问题的答案你确实不知道,那么现在应该还不值得你买入。

以上内容为本人投资思考,非荐股;所有内容不能保证真实,不可做投资参考;入市有风险,投资需谨慎,责任需自担。