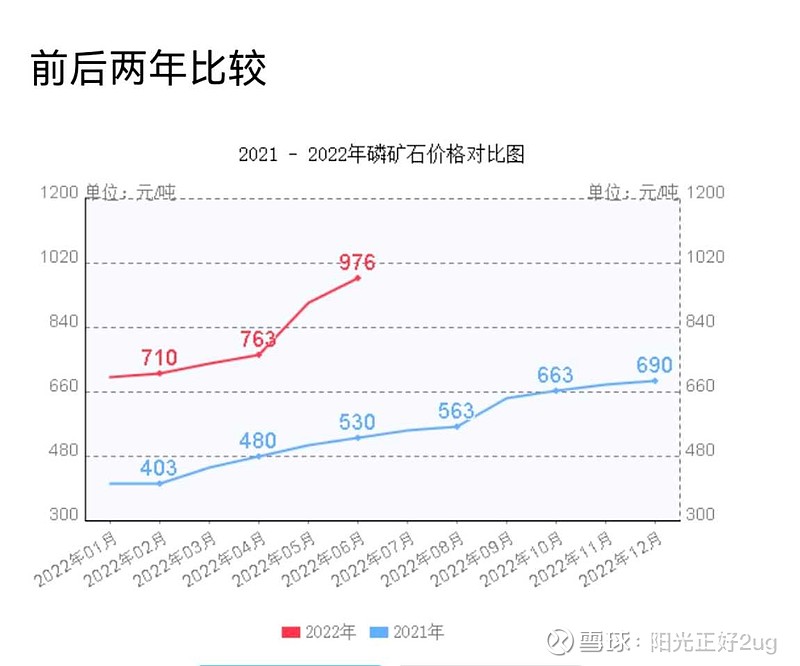

第二,磷矿价格已经比去年一月价格高%140,即使比同期高一倍。即使涨了这么多还比国外低我们一千,国外两千。所以还有上涨空间。多出来的磷酸铁需求也是推高国内磷矿价格的动力。

第三,云天化是有全产业链的,煤炭这些成本在别的企业是成本在云天化就是利润,因为他们自己也有,即使现在化肥这么高的价,很多化肥企业开功率不高,成本太高导致不赚钱。所以再压化肥价格的可能性也不高。国外肥料价格更高出口磷肥利润更高,即使俄乌停战,制裁马上停的可能性也不高,能源价格不下来,化肥价格不会降。

第四,云天化现在九倍市盈率,没有一点利润是磷酸铁贡献的,八月份磷酸铁才开始出售三季度年报业绩会更好,说周期的话,上面说了,国外磷矿比我们高一倍,凭啥贱卖,水稻一瓶比矿泉水还便宜是该涨点了。

第五,新能源车发力已经开始,磷酸铁锂电池路线明确,即使有新技术也不是一时半会能颠覆的,所以我认为磷化工,至少云天化,兴发集团,湖北宜化我认为是可以贯穿今年一年的。。。