关于藏格的产能方面,能够确定的有:巨龙二期30万吨~35万吨,按照32万吨计算,100万吨氯化钾,1.2万吨碳酸锂。至于别的,最多就是个锦上添花的作用。接下来分版块做利润预期:

一、 铜(注意是将钼、银也当做铜的副产品做了估算)

23年巨龙铜业营业收入102亿元,净利润42亿,产铜15.39万吨,一吨铜成本3.5万元(沸腾的开水投资之路)。藏格投资收益12.96亿。

假设27年吨铜售价同23年一致,实际产量32万吨,则净利润为42/15.39*32=87亿元。对应藏格的投资收益约27亿元。

看好铜价格继续维持的原因是:量化宽松带来的海量货币得有去处,只能首先靠大宗吸收,再向下游传导(学知利行)。也就是可以粗略的估计长期来看,铜的涨幅会大于通胀速度。

二、 钾

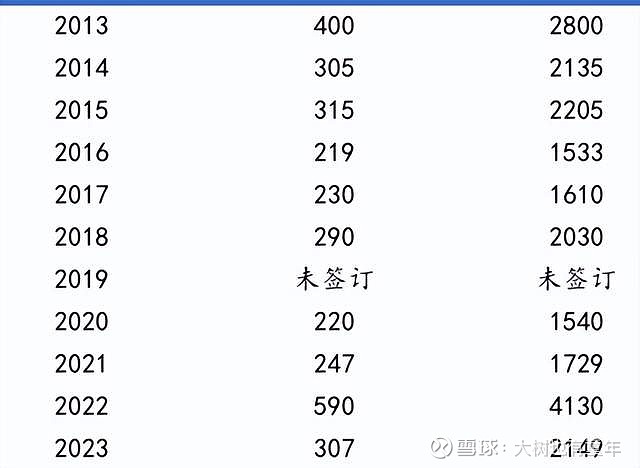

23年 生产氯化钾109万吨,销售成本1088元/吨。

根据中国钾肥大合同(华福证券),平均大合同约2200元。保守的估计氯化钾板块的毛利润为109万×(2200-1088)=12亿元

三、 锂

藏格矿业碳酸锂权益产能约1.2万吨/年,吨成本3.8万元/吨。

锂云母提锂成本110314元/吨(和讯网),宁德提锂成本10万元/吨(拙见新能源),如果价格低迷,那么锂的走势就是2024年和2025年将出现大幅过剩,2024年去产能,2025年开始去库存。(华福证券),最高的成本大致可以对应最低的销售价格,毛估估按照10万元/吨计算。

板块毛利按1.2万吨×(10万元/吨-3.8万元/吨)=7亿元。

四、 则26年实际收益如下:

毛利钾肥12亿+锂7亿=19亿元

三费还是6亿(23年为6亿),巨龙铜业投资收益27亿。营业利润就是40亿元。净利润约34亿元,乘以合理市盈率25(想看25怎么来的直接看我写的《股票估值简史兼谈无风险收益率、合理市盈率的选择和未来现金流折现》)后得到藏格的内在价值约850亿元。目前市场价格412亿,则约4.8折。本人持有藏格2.5%仓位,如果能回到385亿左右会加大仓位,但总仓位不会超过5%。

五、可能的风险,铜价不及预期;巨龙非控股影响分红;民营企业的分红政策延续性不足。

本文参考了山高林茂、无事行山、即将涨板大佬的观点,一并表示感谢。