4.69买了一点华润医药观察仓,不小心吃了个涨停。那么问题来了,现在市值320亿港元的华润医药还有投资价值吗?

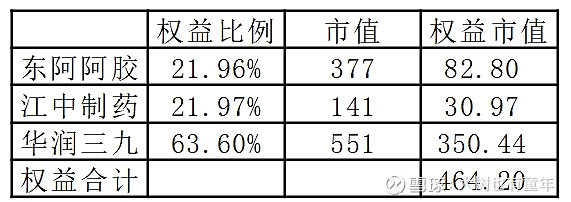

截止24年2月6日,把华润医药的主要中药权益计算如下(单位:亿人民币):

上面的表格没有考虑西药以及医药分销方面的收益及市值部分。但,单就中药部分来说,华润医药已经有了很大的折扣。

再说盈利预期,如果你和我一样,看了海通的深度研究文章网页链接,那么你也会得出海通的数据应该相对准确。海通给与25年58亿HKD的盈利预期。我们再打个折扣,预计25年盈利50亿HKD,那么华润医药的合理估值约为50*25*(1-0.28)=900亿HKD。

那么现在回头去看200多亿市值、股息接近4%的华润医药,是不是有点挥泪大甩卖的感觉呢?