由于高频更新、代表性强的特点,6大发电集团煤耗通常被视为反映电量和经济变化的参考指标之一。但近年来,6大发电集团煤耗的“异常”数据增多,指示效果大打折扣。

在本篇专题报告中,我们以数据和事实说话,详细讨论了6大发电集团煤耗指标的边界及扰动因素,以供总量和行业研究参考。

特别声明

本订阅号中所涉及的证券研究信息由光大证券公用环保研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

相关报告链接:

从“双体”到“三体”,拥抱“升维”之旅

5G春风来,用电知多少?

国常会电价机制点评:向计划电告别

发改委电价机制点评:靴子落地,关注节奏

沿海煤耗数据:食之无味,弃之可惜

——电力行业热点专题系列(五)

本文要点

◆报告缘起:5月以来的煤耗高频数据上行

2020年5月以来,沿海电厂发电煤耗迅速上行,引发市场关注。发电集团煤耗高频数据通常作为反映经济变化的参考指标之一,近期“异常”的沿海煤耗高频数据也被市场解读为经济加速复苏的信号。在本篇专题研究中,我们重点探讨了发电集团煤耗高频数据的影响因素及指示作用。

◆煤耗高频数据反映经济变化的理论基础

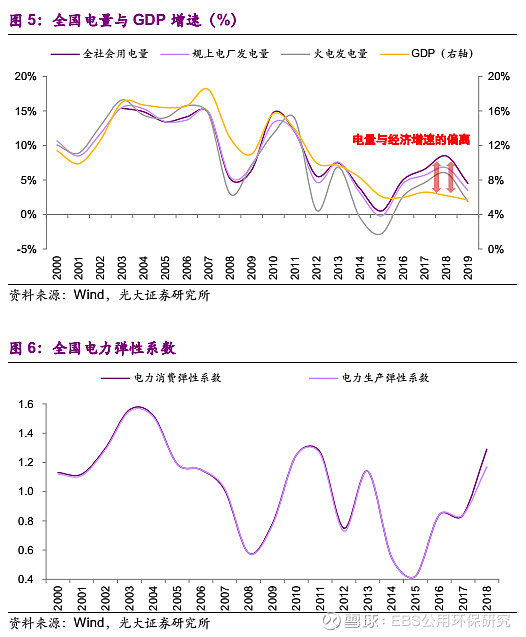

在总量和行业研究过程中,通过煤耗高频数据反映经济变化的逻辑传导路径为:6大发电集团耗煤量—沿海地区煤电发电量—全国火电发电量—全国发电量—全社会用电量—全国经济活动。随着行业演变,上述逻辑传导路径产生阻滞。

◆电力需求与经济增长的关联度减弱

近年来,我们观察到发用电量增速与经济增速的背离,主要可归因为(1)电力需求动能切换(用电结构调整、电力弹性系数波动);(2)非经济因素对于电力需求的贡献(如电能替代、气温异常等)。电力需求的影响因素逐步多元化,电量数据对经济的指示作用减弱。

◆煤耗高频数据的扰动因素增强

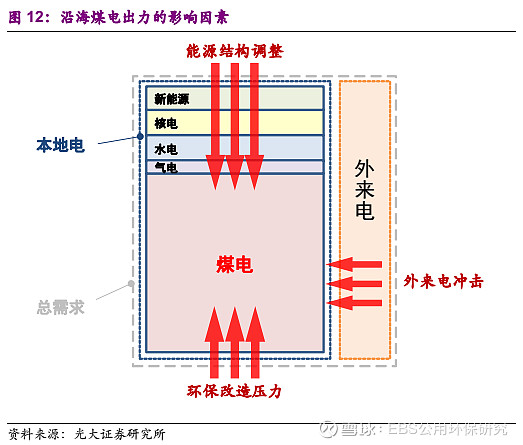

6大发电集团日均耗煤量指代表发电集团旗下沿海电厂每日耗煤量。与内陆不同,受环境约束等因素制约,沿海煤电目前面临的不利条件包括外来电冲击、能源结构调整、环保改造压力等,通过沿海煤耗数据近似反映用电需求情况,不可忽视的扰动因素为跨区送电及电源结构。对于沿海区域而言,跨省跨区电力输送增加了电网调度工序,外送通道的检修同样影响外来电出力,外来电与本地电的发电侧竞争亦涉及地方层面博弈。外来电的短期波动对本地电出力构成影响,进而减弱了沿海煤耗高频数据的准确性。对于本地电而言,火电的调度优先级总体靠后,清洁能源供应的短期震荡亦影响本地煤电出力,进而导致沿海煤耗高频数据与用电需求变化幅度分化。

◆实证分析:煤耗高频数据的预测准确度如何?

我们对2011年以来的发电集团煤耗与发用电量当月同比增速数据进行实证研究。从定量角度判断,近年来6大发电集团煤耗高频数据“放大”了全国实际发用电量的变化幅度,“异常”波动的煤耗高频数据并不意味着同等幅度波动的发用电量数据。从定性角度分析,6大发电集团煤耗对全国火电发电量的月度定性预测准确率为83%,对全社会用电量的月度定性预测准确率为62%。实证分析结果表明,6大发电集团沿海高频煤耗对于全国发用电量的定量指示作用有限,仅可用于部分定性变化参考。

◆煤耗高频数据的指示作用减弱

近年来随着经济增长动能转换、电力产业格局改变,发电集团煤耗高频数据对于电力需求和经济增长的指示作用均明显减弱,通过发电集团煤耗高频数据推演的结果与经济实际运行结果的偏差可能扩大。除春节错位因素外,水电汛期及用电需求剧烈变化的情况下,煤耗高频数据的指示作用亦值得商榷。

◆风险分析

上网电价超预期下行,煤价超预期上涨,用电需求下滑,水电来水不及预期,行业改革进度低于预期等。

投资聚焦

研究背景

2020年5月以来,沿海电厂发电煤耗迅速上行,引发市场关注。发电集团煤耗高频数据通常作为反映经济变化的参考指标之一,近期“异常”的沿海煤耗高频数据也被市场解读为经济加速复苏的信号。在本篇专题研究中,我们重点探讨了发电集团煤耗高频数据的影响因素及指示作用。

我们的创新之处

(1)我们探讨了传统视角下煤耗高频数据反映经济变化的逻辑传导路径和现行阻碍;

(2)详细分析了煤耗高频数据的局限性和扰动因素;

(3)对于煤耗高频数据的预测准确度进行实证分析。

投资观点

长期以来,在总量和行业研究过程中,发电集团煤耗高频数据通常作为反映电量和经济变化的参考指标之一,但近年来随着经济增长动能转换、电力产业格局改变,发用电量增速与经济增速出现背离,煤耗高频数据的扰动因素(跨区送电及电源结构)增强,发电集团煤耗高频数据对于电力需求和经济增长的指示作用均明显减弱,通过发电集团煤耗高频数据推演的结果与经济实际运行结果的偏差可能扩大。除春节错位因素外,水电汛期及用电需求剧烈变化的情况下,煤耗高频数据的指示作用亦值得商榷。

1

报告缘起:5月以来的煤耗高频数据上行

2020年5月以来,沿海电厂发电煤耗迅速上行,引发市场关注。

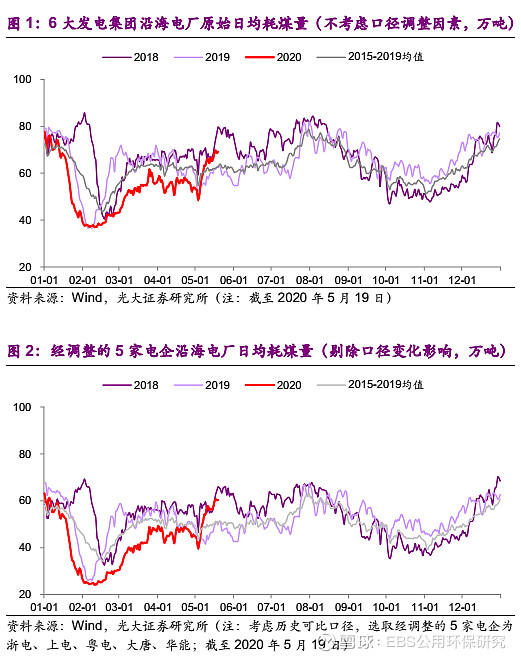

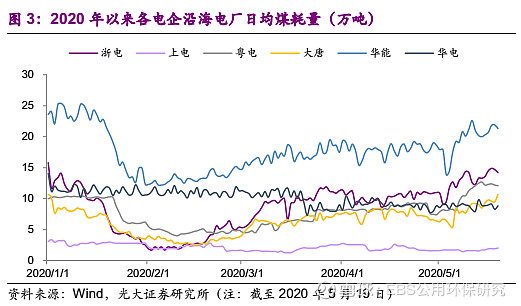

根据Wind统计,截至2020年5月19日,6大发电集团沿海电厂日均耗煤量69万吨,较5月初增长30%,同比增长11%。由于自2020年3月28日起6大发电集团统计口径发生变更(使用华电数据替代国电数据纳入6大发电集团),考虑历史可比性,我们计算了经调整的5家电企(即浙电、上电、粤电、大唐、华能)沿海电厂日均煤耗量。截至2020年5月19日,经调整的5家电企沿海电厂日均耗煤量60万吨,较5月初增长35%,同比增长19%。

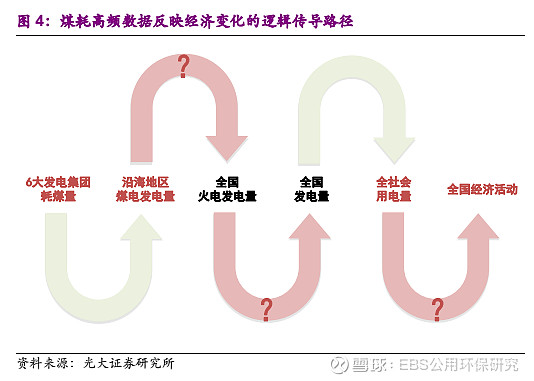

我们进而对不同电企日均耗煤量进行拆分,截至2020年5月19日,浙电、上电、粤电、大唐、华能、华电的日均耗煤量分别为14、2、12、11、21、9万吨,较5月初分别增长30%、26%、53%、70%、19%、3%,同比分别增长20%、36%、15%、54%、6%、5%。

发电集团煤耗高频数据通常作为反映经济变化的参考指标之一,近期“异常”的沿海煤耗高频数据也被市场解读为经济加速复苏的信号。我们认为,受采集样本区域及电力、经济结构演化影响,发电集团煤耗高频数据与用电需求及经济增长的偏离度增加,实际指示作用十分有限。

我们将在本篇报告中,重点探讨发电集团煤耗高频数据的影响因素及指示作用。

2

煤耗高频数据反映经济变化的理论基础

在总量和行业研究过程中,煤耗高频数据反映经济变化的核心逻辑在于:

(1)电力是全社会生产生活必需品,电力需求与经济增长存在正相关性;

(2)由于电力无法大规模储存,且生产、输送、消耗全过程具有瞬时性,通常认为电力供需实时平衡(不存在电力库存),发用电量可近似等效替代;

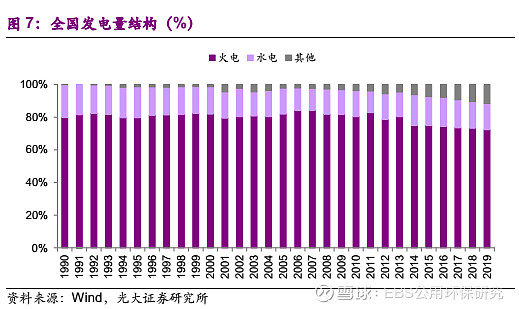

(3)火电(尤其是煤电)一直是我国的主力电源形式(尽管占比逐步下降),火电发电量可一定程度反映总发电量的变化,而单位发/供电煤耗的变化程度较弱,电厂煤耗数据与火电发电量基本线性相关;

(4)经济数据总体频度较低(通常为月度或季度),通过发电集团煤耗高频数据(日度)可提升跟踪频度。

因此,通过煤耗高频数据反映经济变化的逻辑传导路径为:6大发电集团耗煤量—沿海地区煤电发电量—全国火电发电量—全国发电量—全社会用电量—全国经济活动。

我们认为,随着经济增长动能转换、电力产业格局改变,上述逻辑传导路径产生阻滞。

3

电力需求与经济增长的关联度减弱

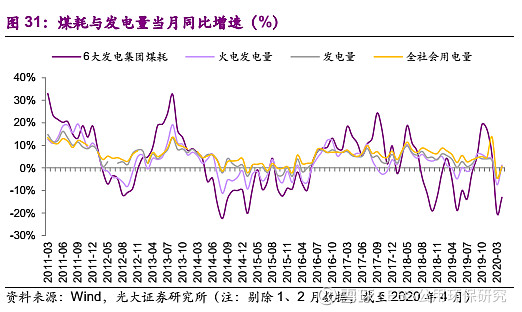

近年来,我们观察到了发用电量增速与经济增速的背离(如图5所示)。我们认为,上述现象可主要归因为:

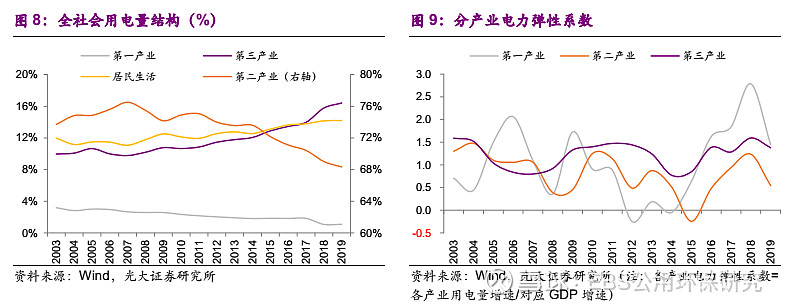

(1)电力需求动能切换。随着经济结构调整,我国用电结构亦同步调整。第二产业仍为全社会用电量和核心组分,但近年来占比逐步下降;三产和生活用电比例提升,而数据中心、区块链、5G等新兴“高耗能”行业进一步促进用电需求增长。此外,随着节能减排推广和落后产能出清,二产、三产的电力弹性系数也呈现较大幅度波动。

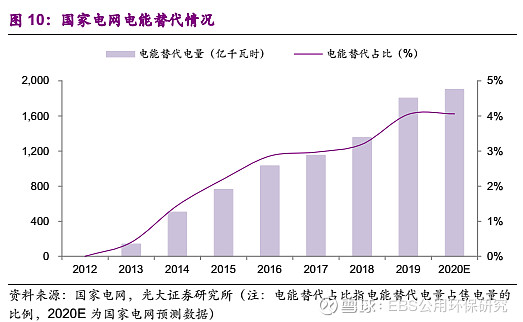

(2)非经济因素对于电力需求的贡献。例如,近年来国家着力推广的电能替代(在终端能源消费环节,使用电能替代散烧煤、燃油等化石能源);异常变化的气温催生的制冷/采暖需求等。

根据上述分析,电力需求的影响因素逐步多元化,电量数据对经济的指示作用减弱。(关于电力需求的影响讨论,可参考我们2019年1月发布的报告《与其苟延残喘,不如从容燃烧——公用事业2019年度投资策略》、2019年8月的发布的报告《5G春风来,用电知多少——电力行业热点专题系列(一)》)

4

煤耗高频数据的扰动因素增强

4.1 煤耗高频数据表示什么?

根据Wind定义,6大发电集团日均耗煤量指代表发电集团旗下沿海电厂每日耗煤量。6大发电集团包括浙电、上电、粤电、国电、大唐、华能,其中自2020年3月28起统计口径发生变更(国电停止报数,使用华电数据更换国电数据纳入6大发电集团计算)。

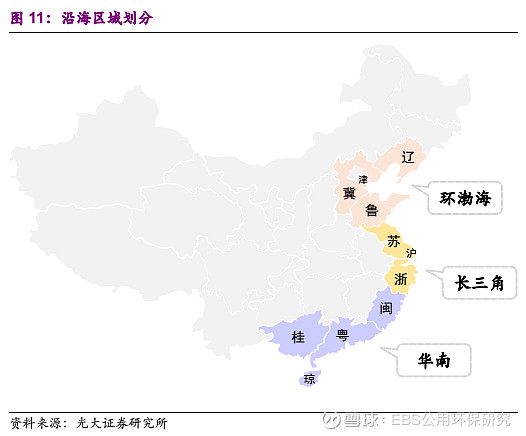

基于上述口径,我们重点分析沿海省份煤电情况。根据我们的划分,中国大陆沿海省份包括11省、区、市:

(1)环渤海(天津、河北、辽宁、山东,共4省、区、市)

(2)长三角(江苏、上海、浙江,共3省、区、市)

(3)华南(福建、广东、广西、海南,共4省、区、市)

与内陆不同,受环境约束等因素制约,沿海煤电目前面临的不利条件如下:

(1)外来电冲击:我国电力资源与需求中心存在严重错配,沿海(尤其是东南沿海)地区电力需求集中,内陆资源地电力供给提升叠加外送消纳通道完善,在沿海用电增长边际放缓的背景下,外来电对本地电冲击愈加明显。

(2)能源结构调整:随着电量供应宽松和环境约束趋紧,电源结构调整和能源效率提升势在必行。在外来电冲击背景下,省内清洁能源(水电、核电、新能源、气电)的发展挤压进一步煤电生存空间。

(3)环保改造压力:在有限的环境容量下,沿海燃煤电厂排放标准提升,老旧低效机组的环保改造压力逐步显现(其中不乏关停机组),沿海煤电内部产能收缩。

根据上述分析,我们认为通过沿海煤耗数据近似反映用电需求情况,不可忽视的扰动因素为跨区送电及电源结构。

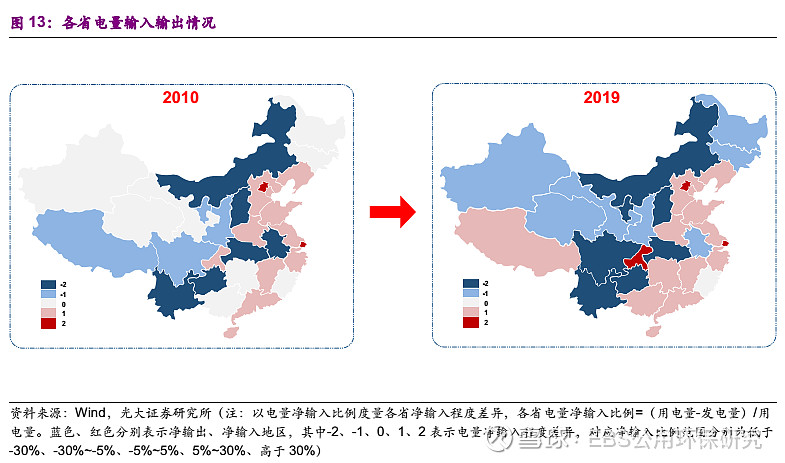

4.2 扰动因素1:跨区送电

为了定量描述各地区电量的输入/输出状况,我们引入了电量净输入比例概念,即电量净输入比例=(用电量-发电量)/用电量。我们定义,电量净输入比例>5%时,所在区域为电量净输入区域,且电量净输入比例越高,对外来电依赖越大;电量净输入比例处于-5%~5%的水平内(考虑发用电量统计口径及线损等因素),所在区域为电量输入/输出平衡区域;电量净输入比例

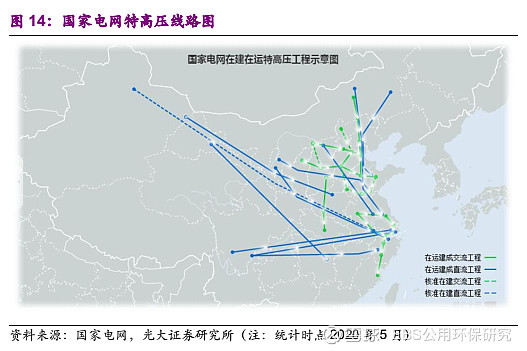

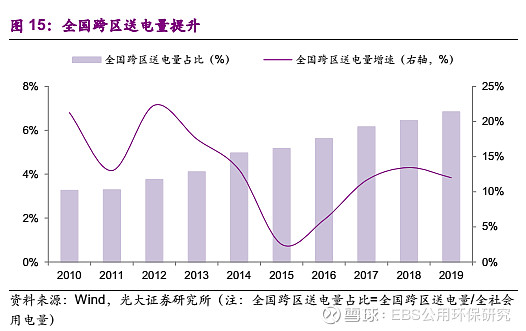

近年来,随着特高压等电力跨省跨区输送通道的建立,跨区送电消纳改善,送电量显著提升。2010-2019年,全国跨区送电量年均复合增速15.3%,远超同期全社会用电量年均复合增速6.2%;2019年跨区送电量占全社会用电量的比例为6.8%,较2010年提升3.6个百分点。

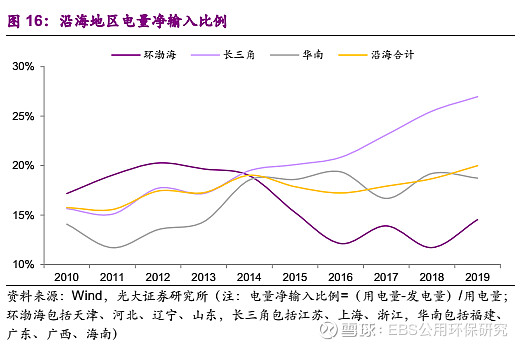

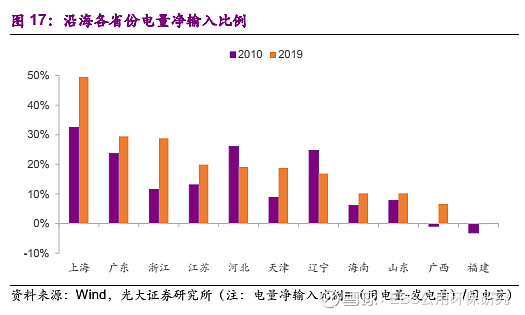

受跨省跨区电力输送通道落地端等因素影响,近年来沿海区域电力供应格局有所分化。2019年沿海地区整体电量净输入比例约20%,较2010年提升4个百分点;环渤海、长三角、华南区域的电量净输入比例分别为15%、27%、19%,较2010年分别变化-3、+11、+5个百分点。沿海区域中,长三角、华南区域的外来电供应进一步强化。2019年上海、广东、浙江的电量净输入比例分别为49%、29%、29%,排名靠前;福建的电量净输入比例约0%,对外来电的依存度相对较弱。

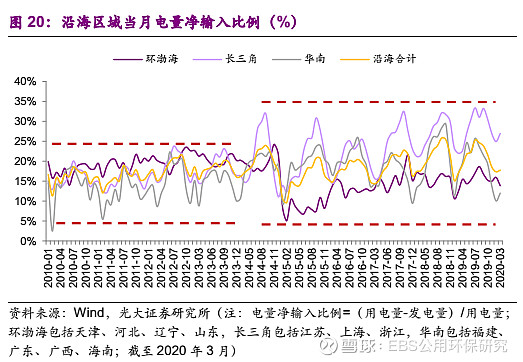

对于沿海区域而言,跨省跨区输送通道的送端机组多为清洁能源机组,与火电等可控机组相比,上述送端机组的调节能力较弱,难以根据受端用电负荷变化实时调整出力曲线,进而增加了电网调度工序。外送通道的检修同样影响外来电出力。此外,外来电与本地电的发电侧竞争亦涉及地方层面博弈。基于上述分析,随着跨省跨区输送电量提升,沿海区域外来电的短期波动在所难免。我们测算了沿海区域电量净输入比例的月度变化情况,同样观察到沿海区域电量净输入比例波动扩大的迹象。外来电的短期波动对本地电出力构成影响,进而减弱了沿海煤耗高频数据的准确性。

4.3 扰动因素2:电源结构

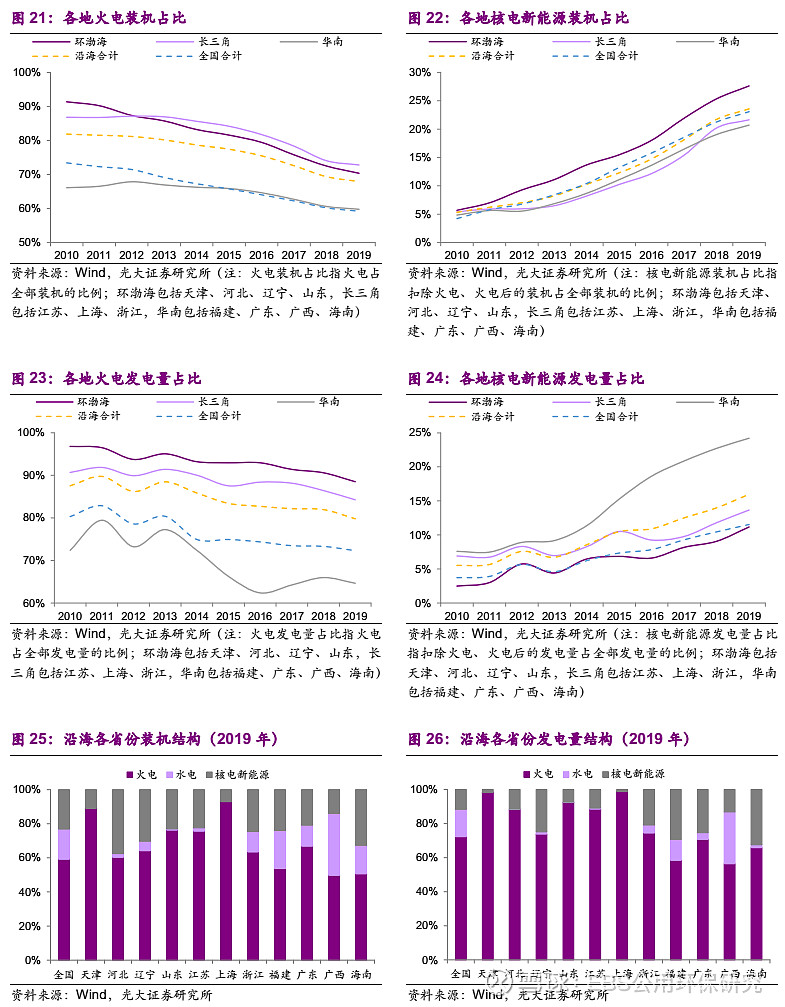

受能源结构调整影响,近年来沿海地区与全国均呈现电源形式分化加剧的现象:即清洁能源发展迅速,传统化石能源日渐式微。从装机结构来看,2019年沿海地区火电、核电新能源装机占比分别为68%、24%,较2010年分别降低14个百分点、提升18个百分点;从发电量结构来看,2019年沿海地区火电、核电新能源发电量占比分别为80%、16%,较2010年分别降低8个百分点、提升10个百分点。

受资源禀赋及电源类型的区域性差异影响,2010年以来,沿海地区火电装机及发电量占比均高于全国平均水平;沿海地区核电新能源装机占比与全国平均水平相近,但发电量占比高于全国平均水平。从细分区域发电量结构来看,环渤海、长三角区域火电发电量占比较高而核电新能源发电量占比较低,华南区域刚好相反。

分省份来看,2019年福建、广西、海南的火电装机容量占比分别为54%、50%、51%,低于沿海和全国平均水平;火电发电量占比分别为58%、56%、66%,亦低于沿海和全国平均水平。

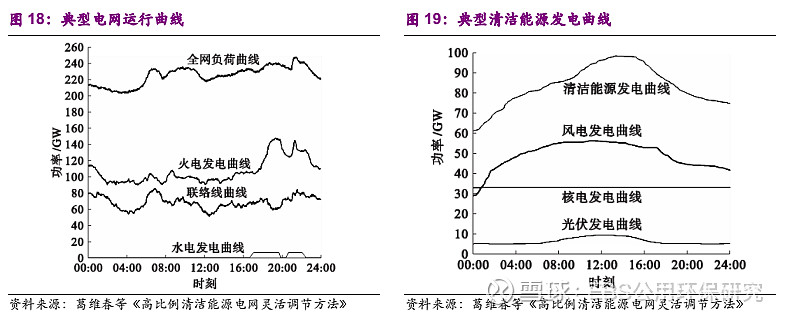

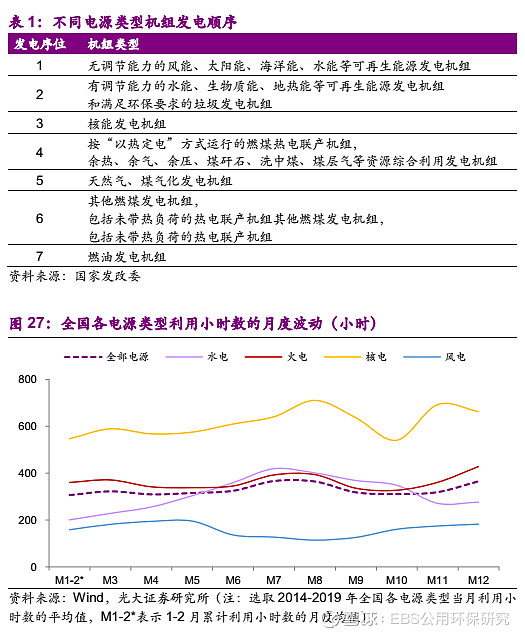

考虑到能源结构调整及机组自身调节能力,不同电源类型机组发电顺序存在差异。总体而言,清洁能源机组发电顺序靠前,而传统火电(尤其是煤电)发电顺序相对靠后。

自然条件约束下,可再生能源(水电、风电、光伏)发电的季节性特征明显;而机组检修等因素亦造成核电等机组利用率的月度波动。近年来沿海地区积极响应环保号召和能源转型,清洁能源机组(核电新能源等)装机增速明显超过火电装机。

装机和利用率指标共振,显著放大了沿海地区清洁能源机组发电量的月度波动幅度,进而影响本地煤电出力的稳定性。沿海煤耗高频数据与用电需求变化幅度分化程度加剧,指标预测的可靠度下降。

5

实证分析:煤耗高频数据的预测准确度如何?

根据前文讨论结果,我们认为煤耗高频数据的扰动因素增加,与发用电量的关联程度降低,对经济增长的参考意义亦十分有限。

我们对2011年以来的发电集团煤耗与发用电量当月同比增速数据进行实证研究。为剔除春节错位效应导致的1、2月用电量异常变化,我们只选取3-12月的数据作为样本。

从定量角度判断,与全国发用电量相比,6大发电集团煤耗当月同比增速的波动范围显著扩大,6大发电集团煤耗与全国发用电量(含火电发电量、规模以上电厂发电量、全社会用电量)当月同比增速的差异可达19-26个百分点。我们认为近年来6大发电集团煤耗高频数据“放大”了全国实际发用电量的变化幅度,“异常”波动的煤耗高频数据并不意味着同等幅度波动的发用电量数据。除春节错位因素外,6大发电集团煤耗月度增速的“上下峰值”多出现在水电汛期、及用电需求剧烈变化的情况下,此时煤耗高频数据的指示作用有限。

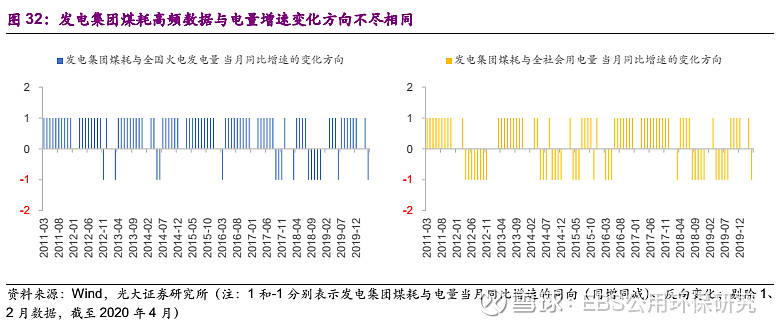

从定性角度分析,我们对6大发电集团煤耗与全国火电发电量、全社会用电量的当月同比变化方向(正增长和负增长)进行了统计,定义了6大发电集团煤耗的月度定性预测准确率指标,即 6大发电集团煤耗的月度定性预测准确率=6大发电集团煤耗与发用电量当月同比一致变化(即均同比增加或同比减少)的样本数量/总有效样本数量。统计结果表明,2011年以来,6大发电集团煤耗对全国火电发电量的月度定性预测准确率为83%,对全社会用电量的月度定性预测准确率为62%。

实证分析结果表明,6大发电集团沿海高频煤耗对于全国发用电量的定量指示作用有限,仅可用于部分定性变化参考。

6

煤耗高频数据的指示作用减弱

长期以来,在总量和行业研究过程中,发电集团煤耗高频数据通常作为反映电量和经济变化的参考指标之一,但近年来随着经济增长动能转换、电力产业格局改变,发用电量增速与经济增速出现背离,煤耗高频数据的扰动因素(跨区送电及电源结构)增强,发电集团煤耗高频数据对于电力需求和经济增长的指示作用均明显减弱,通过发电集团煤耗高频数据推演的结果与经济实际运行结果的偏差可能扩大。除春节错位因素外,水电汛期及用电需求剧烈变化的情况下,煤耗高频数据的指示作用亦值得商榷。

7

风险分析

价格风险:燃料成本(以燃煤成本为主)是火电公司成本中的最主要部分,动力煤价格超预期上涨,将增加火电公司成本;上网电价超预期下调,减少电力公司收入。

电力需求风险:现阶段电力供应与电力需求匹配,若电力需求增速低于预期,将影响电力公司发电量和利用小时数的增长。

水电来水风险:水电的固定成本占比较高,对水电公司而言,来水量直接影响水电站的发电量,进而影响水电公司利润。来水不及预期,影响水电业绩。

政策风险:电力体制改革、国企改革等推进放缓,影响电力行业的良性发展等。

团队介绍

团队特色

行业研究经验丰富,研究独立、深入、细腻、连续性强,具有较强前瞻性。团队成员各梯队配置完善,核心成员相关行业研究经验、产业从业经验丰富,对产业发展趋势、政策走向、二级市场相关投资规律特点等卖方核心竞争力的构建较为到位,产业链深度研究独具特色,构建了完善且实用的细分行业研究框架和数据体系。

团队成员

王威 公用事业首席分析师 18621565873

中央财经大学金融学硕士。2006-2007年就职于天相投资顾问有限公司。2007年加入国泰君安证券研究所。2016年加入光大证券研究所,长期从事公用事业及环保行业研究。

2016年新财富“电力、煤气及水等公用事业”第三名;2015年新财富“电力、煤气及水等公用事业”第二名,“环保”第五名;2014年新财富“环保等公用事业”行业第二名;2013年新财富“电力、煤气及水等公用事业”行业第四名。

于鸿光 公用事业 18601641106

同济大学环境工程专业学士、博士。2017年加入光大证券研究所,从事电力、燃气及水等公用事业研究。多年环保水务研究及从业经验,曾就职于苏伊士上海研发中心,参与国际合作研发项目。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)公用环保研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所公用环保研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所公用环保研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

敏锐的视角解读行业动态

全新的速度把握投资机会

光大公用环保团队与您一路同行