最近东方园林暴跌,众多自媒体不断的发文,质疑东方园林的经营模式,并得出结论,东方园林就是靠不停的融资(借新债还旧债)来苟延残喘,等到融资崩盘的那天,就是东方园林的死期。并得出结论,5月21日的企业债发行失败,从此开启东方园林的“崩盘”之旅。

再通读了几天的年报、公告、股东大会、电话会议后,从中午就开始编制东方园林的财务计算模型。原计划编制“利润测算表”、“现金流量表”和“资产负债表”。后来考虑到“资产负债表”中不可预测的数据过多,而且意义不大,因此就不再编写。

一、编制原则

本着预测偏保守的原则设定各项假设数据,两个表的编制主要基于几下假设:

(1)2018年PPP中标额为900亿元,通过本人上周的中标统计,达到900亿PPP中标的可能性能到100%,2019年以后,逐年累加100亿元,即2019年中标额1000亿元,2020年1100亿元,2021年1200亿元。近几年国家在环保上的投入增加额基本上都在30%左右,所以给予东方园林10%左右的中标额增长我认为还是比较保守的。

(2)汇总了近期成立的70项SPV的数据,得到东方园林在ppp项目中投入的资本金为20%(好准),因此SPV投资按照0.2系数计算。

(3)建设期按照平均3年计算,第一年收入10%,第二年收入50%,第三年收入40%。

(4)纯利润率按照15%计算。

(5)运营养护费按照2%计算,运营养护费的利润率按照25%计算。

(6)危废的利润按照官方各途径发布的数据为准,并按照最低值计算,参考东方园林以前的预测,此值应偏保守。

(7)模型中其他数据很多,就不再逐项解释。

二、利润测算表

从上表中可以看出,2018年利润36.3亿元,2019年利润58.9亿元,2020年利润98.5亿元,2021年136.3亿元。

5月24日的现价,相对于2018年的PE为11.1,相对于2019年的PE为6.8,相对2020年的PE为4.1,到了2021年更是恐怖性的到了3的地步。

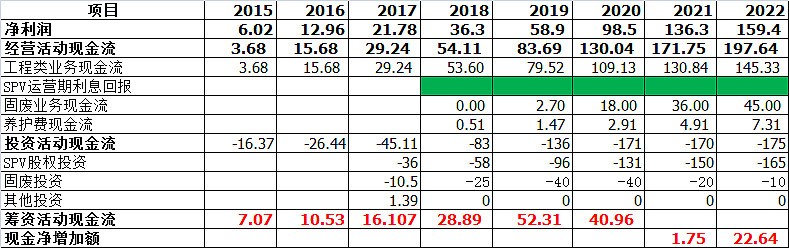

三、现金流量表

从利润计算上看,整个A股到哪里去找确定性这么高的股票?但是为什么股价却不好呢?

其根本原因是让人担心的现金流。

单纯从公司公布的财务报表上来看,经营性现金流好的没法再好了,实际上,这是基于SPV的投资纳入了投资活动现金流中。如果并表到经营活动现金流里,则实际的经营现金流为负值-6.76亿元。

网上很多自媒体都在质疑东方的财务作假,国发【2015】51号文有明确规定,不属于财务造假,那些心口胡说的自媒体,估计都不知道此文。

虽然财务制度允许SPV的投资归入投资现金流中,但是,还是给众多投资人一种误导。这里稍微鄙视一下东方的财务。

对于各路“股神”计算的现金流量表,本人很是质疑他们是否详细读了“年报”,是否详细的搞懂了PPP的运营模式。下面这张表虽然看起来简单,但是后台数据量却不小。限于篇幅和保密原则,只是把重要数据展示。

从表中可以看出,未来几年内,东方园林的现金流会持续紧张,尤其是到了2019年资金缺口更是高达52.31亿元。产生资金缺口最主要的因素是危废投资。2019年扣除危废投资的40亿元后,实际资金缺口仅为-15.31亿元,相对于东方园林其高速发展的中标额,这点筹资到不算啥。

危废的投资官方发布的各种报道区别较大,基于稳妥原则,按照最高的计算。官方说东方园林只承担30%的投资,70%银行贷款。模型中一并按照100%计算投资。

按照投资额最大考虑,东方园林的资金紧张会持续到2020年,但是2020年融资额增幅会有一定的下降,到了2021年,东方园林的1000万吨危废布局完毕,就会形成很爽很爽的现金奶牛。即2021年投资降低到20亿元,利润上升到40亿元,危废业务开始形成正向20亿元的现金流。

因此,模型中,未来三年(2018到2020年),东方园林的借款,还会节节攀升,等到危废开始大额产生利润后,东方园林终将涅槃重生。

表中标绿的部分是spv运营的利息差,由于要先归还银行,至少10年后(假设总周期15年),才能轮到东方园林摘果子。未来这一块的收益,高的让人咋舌。目前签订的合同,利息差几乎在2%,12年后,也就是2030年,陆续进入到东方园林收获期的SPV将会超过2000亿,到了2040年会达到惊人的10000亿元,毛估估2028年的SPV本金加利息差的归还就会达到200亿元。2040年会到多少呢?算出来太吓死,还是不说了。

SPV建设结束后,政府有可能会回购,如果回购,东方园林会失去10年后的利息差收益,但是会带来充裕的现金流。如果政府每年能有5%的项目回购,将极大的缓解东方园林的现金流。此处不好估计,因此未做测算。

特别提示:以上测算,是要建立在一定的信仰上的:

1、坚信老大会坚定不移的执行生态文明建设,减持绿水青山就是金山银山的国策;

2、坚信老大在环保大会上描述的充分利用PPP模式解决环境保护的建设问题;

3、坚信巧女没有财务造假,没有欺骗她的兄弟姐妹,没有欺骗她的员工。因为她的兄弟姐妹和员工在19元附近不停的在买、买、买;

4、坚信东方园林的资金链不会断。

如果以上4条,你不相信,请绕道,我也懒得和肚中无货的争辩。

截止到5月24日,本人在东方园林上巨幅套牢,亏损-24.48%。因此,本人水平很烂,以上模型,仅指导本人下一步的操作,请勿据此买卖。