#中粮糖业# 和#南宁糖业# 的主营业务表面上都是制糖企业,都属于制糖加工行业,都有很多糖厂。

然而,糖厂和糖厂区别很大,两者的商业模式相去甚远。

南宁糖业的商业本质是多头模式。

南宁糖业的主营业务用专业术语叫“耕地白糖”(Plantation or Mill white sugar),也就是直接收购甘蔗在甘蔗产地生产成白糖。

南宁糖业“耕地白糖”生产成本包括

1. 甘蔗成本(以南宁周边出糖率11%算,吨糖的原料成本略等于为吨蔗价格X9吨)

2. 生产加工成本(约1000元)

3. 管理和财务成本

1-3项成本基本是固定,甘蔗价格虽然2018年比2017年少了10元/吨,变化可以忽略不计。

也就是说,南宁糖业的成本是固定的,销售价格确实变化,其利润就取决于糖价的高低;

同时由于现金流紧张,南宁糖业无法实现期货的套保对冲。

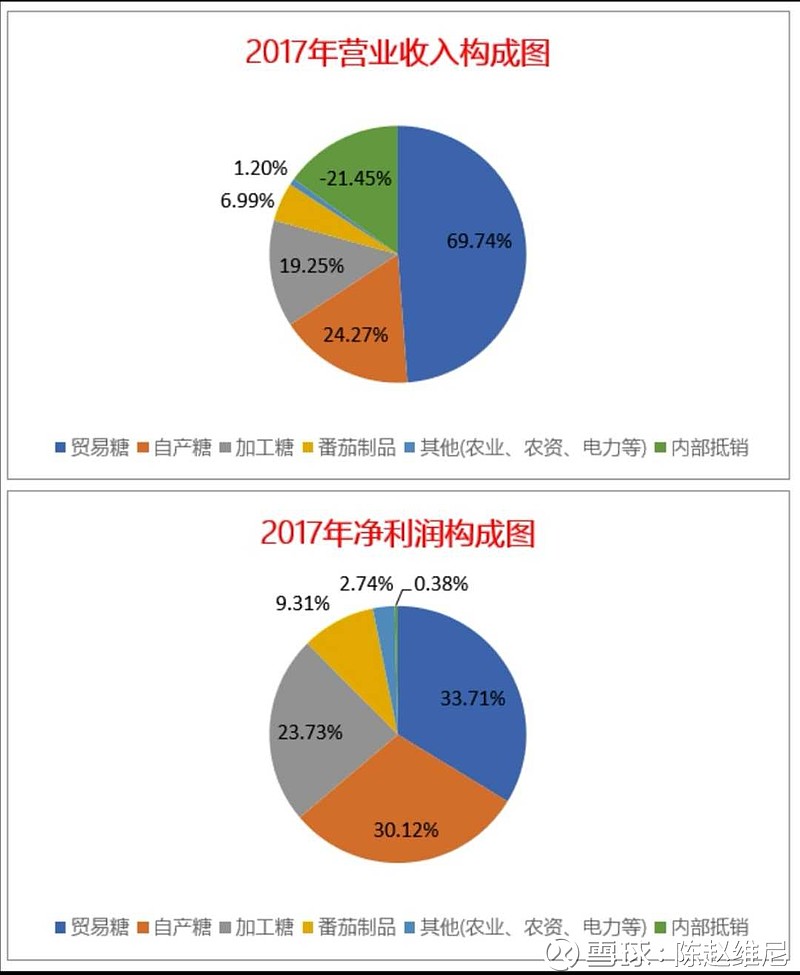

中粮糖业的主营业务(不含番茄等非糖业业务)包括:

2017年中粮糖业业务和利润构成

1. 耕地白糖,包括:

1)广西甘蔗糖厂

2)新疆甜菜糖厂

3)澳洲Tully糖厂(生产原糖)

这块业务和南宁糖业相似,但是要比南宁糖业的模式和结构丰富,生产原料包括甘蔗和甜菜,产品包括白糖和原糖,区域包括广西、新疆和澳洲。

由于中粮糖业有充裕的现金流和风控体系,这块现货业务基本是全部在期货套保,对冲价格下跌的风险。由于全部对冲(Full Hedged),某种意义上这块业务也属于套利结构

2.进口贸易和加工炼糖(Refined Sugar)

炼糖方面(Refining)

在河北唐山曹妃甸有50万吨/年炼糖能力,在辽宁营口有100万吨/年炼糖能力。

进口方面

中粮糖业十年来一直负责中古政府贸易协定项下国储古巴原糖(切格瓦拉和周总理1960年代签署的协议,现在还在执行)的代理进口,同时负责海外优质原糖、白糖资源的自营进口,年进口量占全国总进口量50%以上。

无论是贸易还是原糖加工,其本质是套利结构,交易结构是买入国际原糖加工后卖出国内白糖。赚取的是国际原糖和国内白糖之间的价差,但本质是赚取的是配额进口的利润。

中国进口糖的配额内关税是15%,配额外关税是95%,哪怕是配额外进口,还要拿到商务部颁发的配额外自动进口许可才可以进口。进口配额和配额外进口许可,是每年制糖集团和各种关系户,以及各种骗子挤破头去跑关系争取的,但是没用,大头都在中粮糖业手里。除非你通天的关系,否则想拿几千吨配额都难。

3.国内食糖贸易和仓储物流

在国内食糖贸易和仓储物流环节,中粮糖业是国内最大的食糖贸易商之一,在国内主销区有24家食糖仓储设施,仓储能力200万吨以上。这块业务利润就是贸易价差,而且中粮的客户都是可口可乐等高端客户,售价比一般的糖厂要高。

总结起来,中粮糖业的商业本质是套利结构。

该商业结构有利于对抗周期,穿越牛熊。

#中粮糖业# 和#南京糖业#商业逻辑的本质差异,解释了为什么2018年南宁糖业亏损13亿元,而中粮糖业利润约6亿元。

南宁糖业2018第三季度报表亏损6.48医院

中粮糖业2018第三季度营业收入下降,利润反而大幅上涨,主要源于对冲。