投资机构青睐的“月子中心”赴港上市,一旦成功,其将成为港股家庭品质护理第一股。

“八零后”牛津学霸创立的月子中心要上市了。

日前,由向华创立的杭州贝康健康科技集团有限公司(以下简称“杭州贝康”)的母公司SAINT BELLA Inc.(以下简称“SAINT BELLA”)递交了招股书,准备在港交所上市。一旦成功完成上市,其将成为港股家庭品质护理第一股。

资料显示,杭州贝康旗下有圣贝拉、Bella Isla、小贝拉三大品牌月子中心,门店数量多达59家,其中圣贝拉定位最为高端,其28天套餐价格为16.88万元起步,戚薇、唐艺昕、麦迪娜、李艾等知名女星都是圣贝拉的客户。不仅如此,SAINT BELLA还收获了中国人寿、腾讯、高榕资本等明星投资机构的青睐。

获多家知名机构“战投”

根据弗若斯特沙利文报告,按2023年超高端月子中心产生的收入计,SAINT BELLA是最大的产后护理及修复集团;按2021年至2023年收入增长率计,公司亦是增长最快的规模化产后护理及修复集团。这家成立仅7年的公司能把月子中心做到头部品牌,与其背后的资本助力不无关系,亦与创始人的投行经历有关。

据悉,SAINT BELLA成立于2017年,由80后牛津学霸向华所创立。2010年,向华于英国牛津大学完成工程硕士学位。2010年7月至2017年6月,向华就职于瑞士银行香港分行的亚洲并购与企业融资组及亚洲医疗健康组,期间积累了多个行业的并购及资本市场的交易经验,尤其是医疗保健服务和医疗器材领域。

或许是有着多年医疗健康方面的投资并购经验,让向华非常看好母婴护理赛道。2017年11月,其在杭州开设了首家圣贝拉月子中心。2018年至2023年五年内,杭州贝康先后完成了7轮融资,投资者包括腾讯、高榕资本、中国人寿、神骐资本、新鸿基公司、太古地产等知名机构。截至招股书签署日,腾讯持股11.61%,高榕资本持股8.26%。

在明星资本的助力下,向华试图把圣贝拉打造成高端品牌。比如其月子中心大部分设于高端酒店,通过预定酒店客房的方式来为客户提供入住,还有部分设立在独立别墅内,甚至在后期通过融资把酒店品牌方变成股东,形成独家合作。

招股书显示,杭州贝康旗下运营的圣贝拉、Bella Isla、小贝拉三大月子中心品牌门店数量多达59家,入住时间至少为28天。其中,圣贝拉定位最为高端,其28天套餐价格为16.88万元起步,而Bella Isla和小贝拉套餐价格为9.88万元、6.8万元起步。

在SAINT BELLA递交招股书的数天之前,“新消费浪潮”发布了向华所做的主题为“怎样在市场中做好高端品牌”的分享,并提到要打造一款绝对高端的产品作为爆品,“参考LVMH的打法”,向华直言。

SAINT BELLA还把高端月子中心开到了海外,根据弗若斯特沙利文报告,SAINT BELLA 2022年1月在香港增设第一家管理中心,于2023年10月在新加坡增设了第一家自有海外中心,于2024年5月在美国大洛杉矶地区增设第一家管理海外中心,成为中国内地首家拓展中国内地以外地区的月子中心运营商。

核心高端业务增速放缓

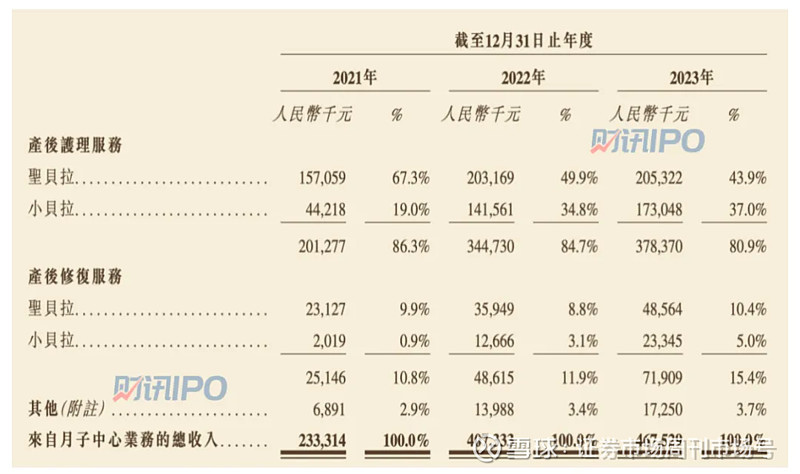

按照业务线划分,SAINT BELLA主营业务分别涵盖了月子中心、家庭护理服务以及女性健康功能性食品三大业务。其中,2023年月子中心业务收入4.68亿元,占比达83.5%,为其核心业务线;家庭护理服务的营收为0.45亿元,占比8.1%;女性健康功能性食品的营收为0.47亿元,占比8.4%。

然而,尽管月子中心业务表现突出,但SAINT BELLA至今尚未实现盈利。2021年至2023年,公司分别实现营收2.59亿元、4.72亿元、5.6亿元,同期净亏损分别为1.19亿元、4.07亿元、2.39亿元。与此同时,核心业务月子中心的收入增长也出现了放缓趋势,2021年至2023年,月子中心业务收入分别为2.33亿元、4.07亿元、4.68亿元的营收,占总营收的比例分别为90.2%、86.4%、83.5%。此外,2022年时,月子中心的业务收入还同比增长74.59%,但到了2023年,这一数字已经大幅下降至14.78%。

此外,SAINT BELLA的家庭护理服务业务也较为依赖月子中心业务。招股书显示,报告期内,家庭护理服务的绝大多数客户都是产后护理的老客户。2023年,共有545名家庭护理服务客户,其中大约63%是产后护理的老客户。因此,核心业务增速放缓导致其家庭护理服务在一定程度上也受到影响,2021年至2023年,SAINT BELLA家庭护理服务业务分别实现营收0.21亿元、0.35亿元、0.45亿元,营收增速从64.54%下滑至29.71%。

具体到月子中心品牌,排除2024年1月刚推出的Bella Isla,报告期内,月子中心的业务收入主要来自“圣贝拉”和“小贝拉”两大品牌。SAINT BELLA表示,“圣贝拉是我们的旗舰超高端品牌,吸引了具有高购买力的强大客户群,而小贝拉中心的目标人群是将奢华视为休闲和放松的生活方式的年轻人。”

但是售价16.88万元起步的“圣贝拉”,无论是营收占比变化还是增速表现都不及6.8万元起步、价格相对平价的“小贝拉”品牌。根据招股书,2021年至2023年,“圣贝拉”的营收分别为1.57亿元、2.03亿元、2.05亿元,在月子中心业务中的收入占比逐年下滑,分别为67.3%、49.9%、43.9%,2022年和2023年营收分别同比增长29.36%、1.06%。同期,“小贝拉”的营收分别为0.44亿元、1.42亿元、1.73亿元,在月子中心业务中的收入占比呈增长趋势,分别为19%、34.8%、37%,2022年和2023年营收分别同比增长220.14%、22.24%。

毛利率方面,招股书显示,2021年2023年,圣贝拉的综合毛利率分别为30.6%、29.9%、36.5%。其中,月子中心业务的毛利率分别为30.6%、28.7%、34.1%;家庭护理服务的毛利率分别为34.4%、32.9%、34.1%;女性健康功能性食品的毛利率分别为13.7%、43.7%、63.3%。

值得一提的是,收费最高的“圣贝拉”毛利率并没有与收费最低的“小贝拉”拉开差距,以两个品牌的产后护理服务毛利率为例,2021年至2023年,“圣贝拉”的毛利率分别为35.0%、28.4%、31.5%,而“小贝拉”的毛利率为21.6%、27.2%、30.8%,且“圣贝拉”毛利率波动较大。

直面爱帝宫竞争

在家庭护理行业的领先市场参与者中,SAINT BELLA拥有最全面的业务矩阵,按2023年收入计算,其是中国最大综合家庭护理品牌集团。

据弗若斯特沙利文报告,中国内地家庭护理行业规模近年来持续增长,由2018年的人民币3086亿元增长至2023年的人民币5738亿元,复合年增长率为13.2%。预测未来市场规模将由2024年的人民币6578亿元增至2030年的人民币13378亿元,复合年增长率为12.6%。

在同业竞争上,虽然爱帝宫是国内老牌且目前唯一上市的连锁月子中心公司,但SAINT BELLA无论月子中心数量还是收入规模,均已反超爱帝宫。招股书显示,截至2023年年底,SAINT BELLA一共拥有43个月子中心,爱帝宫为18个。2023年全年,SAINT BELLA实现收入5.6亿元,而爱帝宫为5.55亿港元。

城市覆盖方面,2023年10月,SAINT BELLA在新加坡增设了第一家自有海外中心,今年5月又在美国大洛杉矶地区增设第一家管理海外中心,是中国内地首家拓展中国内地以外地区的月子中心运营商。此外,SAINT BELLA于2024年1月推出第三个月子中心品牌“Bella Isla”,重点关注女性产后心理健康,并在后期将若干“小贝拉”中心更名为“Bella Isla”。

爱帝宫则提出“五年五十城”计划,不断提高市场占有率,并在2023年底,完成了首年十城覆盖。年报显示,原本只做直营品牌“爱帝宫”的爱帝宫,分别在2022年和2023年推出了“月格格”子品牌和“组合爱帝宫”品牌。其中,“组合爱帝宫”提供的是非入住组合式母婴月子服务,服务内容包括到家月子护理服务、月子餐到家服务、产后修复服务、婴幼儿早教服务及孕期营养指导等,这两个新品牌采用的是“极轻资产模式”开店。年报显示,截至2023年末,爱帝宫一共拥有18间在营中心,包括13间爱帝宫、3间月格格、2间组合爱帝宫。

在运营模式上,圣贝拉主要采取的是“月子中心+高端酒店”的轻资产模式,而爱帝宫则采用了极轻资产模式开店。而就爱帝宫而言,其除了爱帝宫品牌及月格格品牌的月子中心拥有原有月子服务业务外,新组建的组合爱帝宫事业部于2023年12月成功推出了非入住组合式母婴月子服务新业务,并分别于泉州及福州开设了组合爱帝宫服务中心。针对居家月子新市场推出非入住的母婴月子服务新业务,服务内容包括到家月子护理服务、月子餐到家服务、产后修复服务、婴幼儿早教服务及孕期营养指导等,其资本投入比极轻资产模式更轻。

面对市场的竞争压力,SAINT BELLA计划推出新的服务与产品,比如公司在近期的融资用途中明确提出了开发养老护理业务的计划,其将组建新的养老护理业务部门,发展服务养老护理机构的培训能力,并建立完善的养老护理业务标准化培训运营体系。

转载请关注公众号并在后台回复“转载”获取联系方式;转载文章开头请注明来源于财讯IPO并注明作者。