股市投资的看似简单,就是低买高卖,但是多数人做不到。而周期股股价表现出的大幅波动正给了投资者绝佳的低买高卖的机会。但是实际操作中周期股却难以把握,却让很多投资者避而远之,或是简单套用名人名言“当周期股高PE的时候买入,低PE时候卖出”,难免刻舟求剑,踏错节奏,被周期股的巨大跌幅所惩罚。

其实我们没有必要去判断无法预测的短期股价,只要牢记股价围绕公司的价值上下波动的基本经济学原理,然后认真的研究行业状况和企业经营情况,在行业困难,股价低迷时买入优秀的企业,然后耐心等待。随着行业复苏和企业经营状况的好转,股价自然向上。

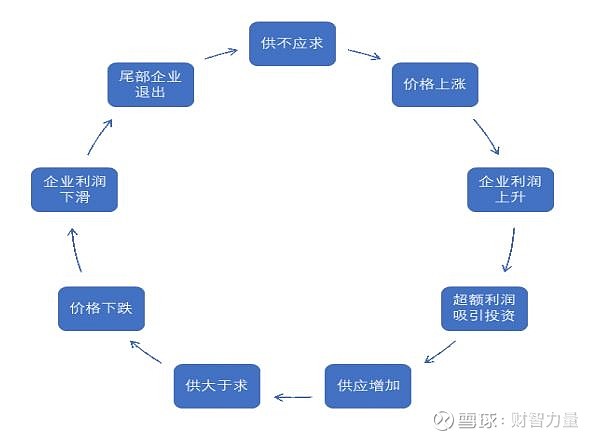

其实任何行业都有周期,只不过周期的起伏大小不同,周期长短不同而已。周期的本质并不神秘,只不过是供求关系的变化结果而已。

但是千万不要把现实情况中的周期想象成数学中的正弦曲线,认为企业的周期就像水波一样等高等宽,认为等到产品价格回归前期低点,就到了行业低点。那样就是太傻太天真了。

看下图回顾锂盐行业周期变化,20多年的碳酸锂价格走势图,可以看出并非每个周期的相同的长度,也并非每个周期的高点和低点都有着相近的价格。

图形能够展示出的只是产品价格的变化,图形所展示不出的是驱动价格变化的行业供需变化,是碳酸锂的应用从化工走向3C电池,又走向动力电池的市场变化。碳酸锂的价格随着应用拓展和用量提高,价格逐渐上升。刻舟求剑的利用正弦曲线,甚至仅仅在波峰波谷连上一条直线,就去妄想预测行业状况甚至股价走势。无异于缘木求鱼,痴人说梦。

因此只有能够真正的去理解的企业生意状况,了解在当前市场状况下供求关系情况,才能真正的抓住周期。

我跟踪锂电行业已经三年多的时间了,经历了碳酸锂从近RMB18万的价格高点,跌到目前6万元左右的价格。对我的震撼是巨大的,也驱动我去思考锂盐价格是否见底?

当前电动汽车增长是锂盐市场需求增长的主要驱动力,目前各个机构的预测一致认为未来电动车市场还将高速发展,并将带动锂盐市场的增长。按照这个预测,锂电行业即如巴老所说“又湿又长的雪道”,行业整体的增长将驱动企业收入和盈利的增长。

然而2019年以来的电动汽车市场的发展并不顺利:

- 补贴大幅退坡,造成还没有成熟的电动汽车市场突然面临断奶,7,8两个月销量连续大幅度同比下降。电动汽车和传统燃油车的巨大差价,阻碍了电动汽车向大众化发展。

- 最近几个月的频繁的电动汽车起火事故,引起市场对电动车安全性的担忧。

- 811高镍电池进展缓慢,固态电池发展迟滞,近期电池技术和应用量产的脚步明显低于预期。锂电市场能否像预期那样快速发展,成为笼罩在投资者心中的一个大大的疑问。

但是也有一些正面的信息:

- 锂电储能的发展超出预期

- 虽然国家降低了乘用车的补贴力度,但是政策大力鼓励商用车,客车,专用车等从燃油转向电动,而这些应用场景正是电动汽车能够扬长避短的地方

- 各大厂商都在推出新的电动车型,特斯拉M3按时放量,中国工厂进展神速。说实话,10个新车型的量都抵不上一个特斯拉。

电动汽车行业其实是一个很长的产业链,这里面其实可以细分为锂矿(包括锂辉石矿,锂云母矿,盐湖等等)及基础锂盐加工;前驱体和正极厂商;配套厂商(隔膜,电解液);电池厂商;整车厂商。在这个产业链不同位置的厂商面临的竞争格局和市场情况是有很大不同的。而天齐锂业所在上游的锂矿及锂盐企业,由于矿产资源的稀缺性,技术迭代速度慢,是确定性最强的细分行业。即便如此,锂盐价格还是大跌了2/3,锂矿石矿价格也近腰斩,很多新开锂矿的价格接近成本线,西澳锂矿Alita破产重组。

锂电行业未来究竟如何?天齐的核心竞争力究竟在哪?这些问题我思考了很久,查了很多资料,心中也有一些自己的疑问和判断。有幸赶上雪球的走进上市公司的活动,带着这些疑问走进天齐锂业,求证解惑。

感谢雪球的工作人员,这次活动安排的很周到,既有住宿安排,又有接机餐饮,既有参观讲解,又有与吴总等高管的沟通交流。这次的前往可以说不虚此行。

对于这次活动,@飞龙在天论道 @巴菲特读书会 @菜鸟向前冲2018 等同行的朋友都已经发表文章从不同侧面进行了详细记述,我就不重复赘述了,在这里就我所感兴趣的重点问题进行一些记述,也补充一些我找到的资料,算是侧面印证。

让我小小感动的是,从吴总到李总、付总三位天齐的领导都认出我是经常参与股东大会的老股东。这至少代表了公司对小股东还是放在心里的。我从多次参加股东大会的经历切实感到,天齐的领导层能够坦诚的与股东进行沟通,不含糊其辞,不敷衍,不忽悠。

下面摘取几个对于投资者很重要的问题,里面有吴总回复以及我的补充资料:

1. 怎样看待锂电行业的未来,公司的核心竞争力在什么地方?

吴总:

投资这个行业的一个前提就是对电动汽车未来的信心,如果你认为未来方向时电动汽车必然取代内燃机汽车,这个行业就是前景远大的。如果你认为燃油车很棒,电动汽车没有前途,那就不要投资这个行业。

公司所在的行业,上游的竞争能力主要还是看好的资源,包括矿山的品质,还有矿山的资源量,行业内好的资源是稀缺的。中下游竞争还是很激烈,国内企业并没有竞争优势,包括宁德时代这样的国内领先企业,在世界范围来看,还是有差距的。因此目前来看在电动汽车领域的上下游,锂矿行业的确定性是比较高的,

补贴退坡是因为这个行业已经开始走向成熟,其他电池的方案,例如氢燃料电池目前还处于很初期的情况,还没有产业化。国家之所以还在扶持补贴氢能源,是因为这个行业弱小,国家不能放弃。而锂电行业因为比较成熟,所以国家降低补贴比较快。国家降低补贴后,行业短期必然面临一些阵痛,但是中长期,如果你坚信锂电未来,那么度过了难关就是光明大道。

天齐锂业对行业的未来发展是抱有坚定信心的,我们认为在制造业中很难找到真实有效需求长期高增长行业,锂电行业是一个。国外的一个研究报告测算,锂电汽车的终身使用成本是最低的。原材料价格的下降是有限的,我们认为锂电未来的在于大规模制造的成本降低。

个人看法补充:

我个人对锂电的长期前景是非常看好的,因为锂元素在元素周期表上的位置,决定了它是做电池最好的基础材料,具有最大的容量/质量,容量/体积比。由于锂资源并不稀缺,因此有足够的量能够支撑大量的电池生产。从这些年发展历史来看,想要上游资源行业长期保持高利润率也是不现实的。这几年随着电动车行业的发展,锂盐需求的增加,不断有新的资源被开发出来,包括锂辉石矿,锂云母矿,和各种盐湖,扩产的和新开发的。因此在这样一个行业是无法获得超额利润的。

就像吴总所说的,最终这个细分行业拼的是成本,谁的矿山品质更好,谁的储量更大,杂质更少。就能在周期底部活下来。也有可能在周期顶部赚一波大钱。优质矿山是稀缺的,回顾过去,最先出现并且生存下来的都是优质资源,而随着需求增加而后开发的资源往往禀赋不足。最开始这个行业的需求量小,世界上的主要矿山供应就是一湖一矿。就是澳大利亚的格林布什和南美的Atakama盐湖。后来随着需求增加,新开发了不少矿山,到目前为止比较大的是四湖七矿,但是品位上说,依然是当初的一湖一矿品位最好。

澳洲格林布什矿的锂矿品位是2.1%,而后其他新建矿山的品位就是1.2%左右了。南美四大盐湖中,Atakama也是锂浓度最高的盐湖。锂含量是其他盐湖的2.5倍以上。

而中国的盐湖。除了开发困难很大的西藏扎布耶盐湖外,其他盐湖的镁锂比过高,提纯困难。

2018供需情况

2018年全球锂盐需求量27万吨LCE,可以看到5大厂商的供应是无法满足锂盐需求的,因此出现了很多新矿,满足市场需求。

2019供需情况

由于大规模扩产,因此TOP5的锂盐产能大规模增加,大家预计2019年全球锂盐需求量32万吨左右,因此总需求量延申落在赣锋生产成本的区域,小厂有可能在未来被挤出市场。

综上所述,未来锂盐的价格走势取决于市场需求的情况,如果市场需求长期增长,那么即使碳酸锂价格跌穿6万RMB也是暂时的。需求的支撑会让价格重新回到大厂的合理利润上来,头部企业多赚一些,尾部企业少赚一些。

如果认为未来电动汽车陷入长期的不景气当中,未来碳酸锂需求持续下滑,那么锂盐价格将深不见底,尾部企业纷纷死掉,只留下头部企业的赚取很薄的利润。

每次周期的底部都是坏消息纷至沓来的时候,这次是补贴退坡,电动汽车起火等等,虽然锂盐价格已经很低,但是还可能更低。但是等到市场转好的时候,股价往往早已反弹。如何抉择在于你对市场长期前景的把握。

2. 为何公司的澳洲工程超出预算,以及市场前景?

吴总:

2017年做的奎纳纳可行性研究报告,国外的可研报告是包含调试阶段的,和国内有所不同,也另外就是我们要求的比较高,有一些设计的变更,国外的人工和工程成本比较高,因此预算超了。但是奎纳纳的签单情况目前来看是好于预期的,因此投资回收期并没有变化。

澳洲一期明年经过一段时间的认证,开始能够贡献利润。目前公司确实债务负担较重,公司会通过股权融资和内生利润,把债务杠杆降下来。澳洲明年的产量假设在1.3万吨到2万吨之间,也有很多增量,自我造血功能还是很不错的。

氢氧化锂目前只能供给电动车市场,目前跟几家大电池厂商签署长单,这些长单包括基础的量,加上额外采购量。如果都加上,奎纳纳的产能是不够的。

个人看法补充:

澳洲奎纳纳建设延期,预算不够还要追加,无论如何是公司前期准备工作不足。但是奎纳纳就近转化优质矿产,节省了大量的运输费用。生产的又是海外高性能电池需求最大的氢氧化锂,直接供货海外。减少大量的储存和转运成本。优质的矿山加上低成本,将是极具竞争力产品。天齐已经签署的长单也说明了产品的受欢迎程度。虽然建厂过程并不顺利,但是相信最终成功达产畅销是大概率的事情。

3. 锂盐价格是否接近底部?

吴总:

要看供求状况,目前可以计算出来,看看澳洲出口的矿石价格,加上加工成本,目前氢氧化锂价格已经击穿成本。碳酸锂由于盐湖低成本供应的存在,可能会冲击市场上的报价,但是真正大的电池厂商也不会大量采购低价低品质的产品。

个人看法补充:

一个行业的底部,是这个行业的尾部厂商的成本决定的。一旦尾部产能退出,行业的供求关系开始改善,行业就开始筑底伺机反弹。锂矿资源集中于西澳的锂辉石矿和南美三角的盐湖。

看看澳洲锂矿最近的情况

2019年下半年,澳洲锂出口计划再次大幅削减,皮尔巴拉矿业公司(Pilbara Minerals)最近的公告中大幅调整了生产计划,皮尔巴拉(Pilbara)于2018年11月作出最终投资决定,斥资2.31亿澳元用于使Pilgangoora矿的出口产能翻倍。按照计划,到2021年,产量从每年33万吨增加到每年80万吨,2019年圣诞节前交付首批产品。但中国汽车制造商长城和赣锋锂业等客户在建造加工厂方面进展放慢,这些加工厂是用于将来自Pilbara的富锂锂辉石精矿转化为电池级锂。支持扩张的资金捉襟见肘,而且客户要求延迟交付货物,皮尔巴拉决定推迟扩张计划。皮尔巴拉在一份声明中表示,“采矿活动将减少到所需的最低限度……其中包括没有活动的时期。”

今年7月,Alita公告称,有38000吨锂辉石积压在港口,另有近2200吨积压在矿山。今年2季度的售价为每吨1070美元,现金成本为每吨774美元。但近两三个月锂价一跌再跌,已经降至600多美元。Alita的一笔4000万澳元的担保贷款定于8月29日晚到期。这笔贷款来自公司的一个占股5%的股东Tribeca Investment Partners,利率高达15%。8月28日,在与贷方和主要利益相关方举行会谈后,澳洲锂矿公司Alita Resources(ASX:A40)宣布,已任命破产管理人(administrator)对公司进行重组。

全球第一大锂矿商Albemarle Corp (NYSE: ALB) 也在近期将其澳洲投资计划削减了15亿美元。Albemarle的CEO Luke Kissam表示,削减投资并不是否定澳大利亚作为投资目的地的吸引力。不仅如此,雅宝还推迟了他的智利Atakama盐湖的二期扩产计划。

智利盐湖提锂巨头SQM在2019年中报中也宣布将扩产计划延迟。

澳洲矿山纷纷减产关停,南美盐湖推迟扩产计划,锂电上游看上去危机重重,“危机”,危险中蕴藏着机会,有人看到的是危险,有人看到的是机会。尾部企业的退出,正意味着行业拐点的到来。

在我看来,锂电池在可预见的未来是最佳的储能方式。虽然乘用车数量巨大,但是锂电池不仅仅用于乘用车。储能,尤其是电网储能的需求巨大,工程机械,公交车,叉车,清洁车等专用车辆的应用场景,充电方便,线路固定,续航需求明确。目前已经非常适用锂电池应用。而市内通勤其实并不需要很长的续航里程,现有大多数锂电汽车其实够用,只不过需要时间克服心理障碍。换电等新型用车模式的探索,也在为提高续航里程寻找合适的商业模式。而人类的技术进步没有止境,随着大规模制造的到来,电池及电机等成本必然会逐步下降,电池续航里程也一定会逐步上升。

在一个成长性的行业中寻找确定性的机会,拥有优质矿山资源的标的应该是一个很好的选择。

当然,真金白银投资一家企业仅仅想明白这几个问题是远远不够的,还需要的更加详细的研究。参加此次调研各位老师还提出了很多问题,得到的答复在他们的报告中向大家详细介绍了,我这里就不再赘述了。想了解的同学可以出门左转参考他们的报告。

- 本文阐述个人观点,不做投资推荐,不保证所有数据准确。股市有风险,投资需谨慎。