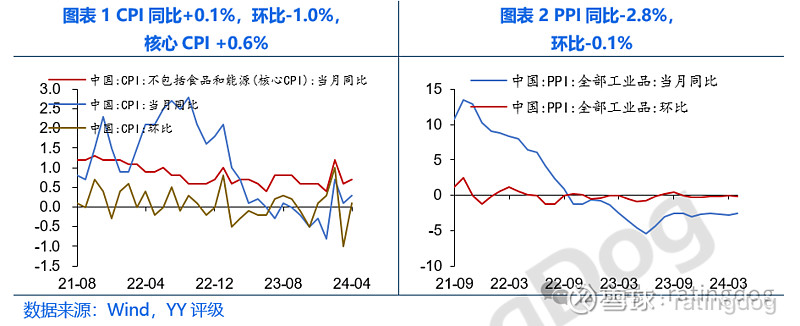

5月11日,国家统计局发布物价数据。4月CPI同比+0.3%,前值+0.1%,环比+1.0%,前值-1.0%,2024年1-4月平均比上年同期+0.1%,核心CPI同比+0.7%,环比+0.2%;PPI同比-2.5%,前值-2.8%,环比-0.2%,前值-0.1%,2024年1-4月平均比上年同期-2.7%。

CPI方面:4月居民消费需求持续恢复,CPI同比涨幅小幅扩大, 环比由降转涨。CPI食品价格下降符合季节性规律,拖累CPI上涨;非食品拉动CPI同比上涨;新一轮猪周期进入较为缓慢,猪肉价格仍承压,去产能加速;国际原油价格上升推动交通工具用燃料项价格对CPI有一定拉动作用。

PPI方面:4月工业生产继续恢复,PPI同比降幅收窄,环比降幅扩大。政策端发力但地产建筑相关分项产业仍承压;黑色金属和有色金属价格持续背离,行业景气度分化;中下游地产相关行业利润段缩减情况有所好转;等待期待未来全面放开限购和一万亿超长期国债的发行等宏观政策助力。

1、CPI同比涨幅略有扩大,环比由降转涨

4月居民消费需求持续恢复,CPI同比涨幅小幅扩大,同比+0.3%,前值+0.1%。CPI环比由降转涨,环比+0.1%,前值-1.0%。

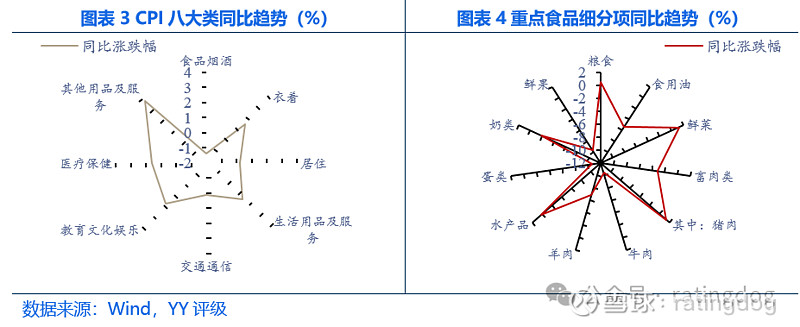

同比口径下,食品烟酒类价格-1.4%。食品中,粮食价格+0.5%,食用油-5.3%,鲜菜价格+1.3%,畜肉类-3.2%,其中猪肉+1.4%,牛肉-10.4%,羊肉-6.8%,水产品+0.2%,蛋类价格-10.6%,奶类-1.8%,鲜果价格-9.7%。非食品中,其他用品及服务+3.8%、教育文化娱乐+ 1.8%,衣着+1.6%,医疗保健+1.6%,生活用品及服务+1.4%、居住+0.2%、交通通信+0.1%。

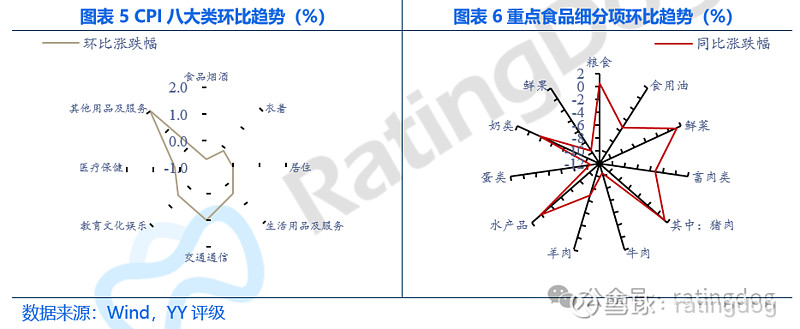

环比口径下,食品烟酒类价格-0.7%。食品中,粮食-0.2%,食用油-0.4%,鲜菜-3.7%,畜肉类-0.8%,其中猪肉持平,牛肉-2.7%,羊肉-1.3%,水产品-0.5%,蛋类价格-2.0%,奶类-0.5%,鲜果-2.0%。非食品项中,其他用品及服务+2.0%,交通通信价格分别+1.0%,教育文化娱乐+0.5%,生活用品及服务+0.4%,医疗保健价格+ 0.2%,居住价格持平,衣着价格-0.1%。

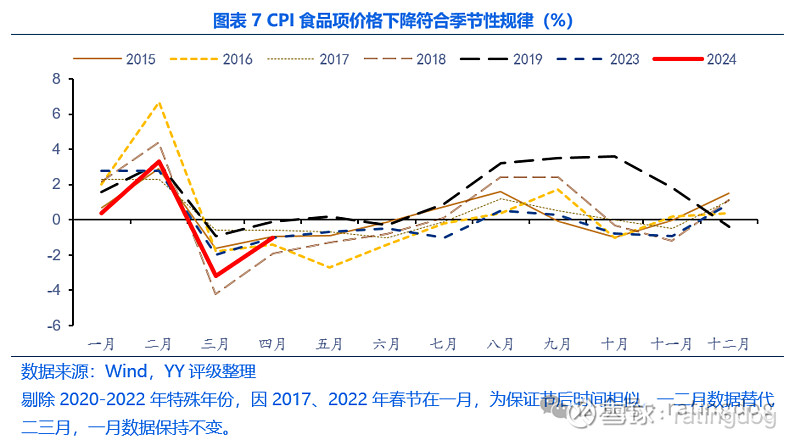

具体来看,CPI食品价格下降符合季节性规律,非食品项尤其服务类拉动CPI同比上涨。4月食品项除鲜菜、粮食和猪肉外,其余各项价格同环比均下降,符合季节性规律,CPI非食品项同比+0.9%,服务项+0.8%。新一轮猪周期进入较为缓慢,猪肉价格仍承压,未见明显回升,截至2024年3月,能繁母猪存栏量约为3992万头,环比-1.24%,上月环比-0.61%,去产能加速。此外,交通通信中,受国际原油价格上升持续拉动影响,交通工具用燃料项价格同比上涨6.9%,环比上涨2.9%,对CPI有一定拉动作用。

2、PPI同比降幅收窄,环比降幅扩大

4月份,工业生产继续恢复,PPI同比降幅收窄,PPI同比-2.5%,前值-2.8%;环比降幅扩大,PPI环比-0.2%,前值-0.1%。

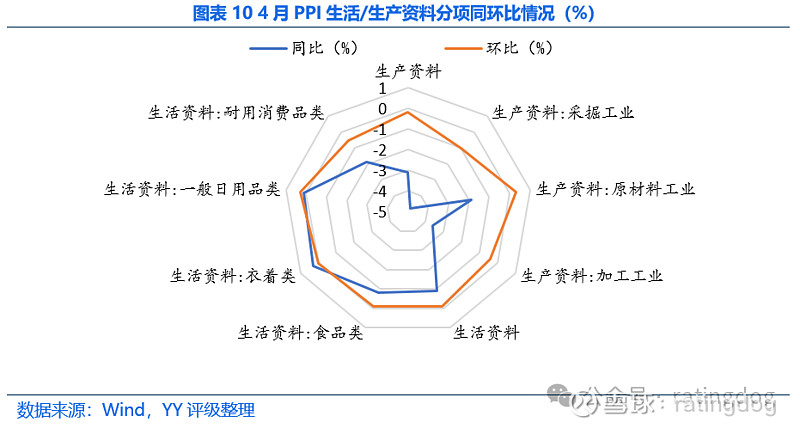

同比口径下,工业生产者出厂价格中,生产资料价格-3.1%,其中,采掘工业-4.8%,原材料工业-1.9%,加工工业-3.6%。生活资料价格-0.9%,其中,食品-0.8%,衣着+0.3%,一般日用品+0.1%,耐用消费品-1.9%。

环比口径下,工业生产者出厂价格中,生产资料价格-0.2%,其中,采掘工业-1.0%,原材料工业+0.3%,加工工业-0.4%。生活资料价格下降0.1%,其中,食品-0.1%,衣着价格持平,一般日用品+0.3%,耐用消费品-0.5%。

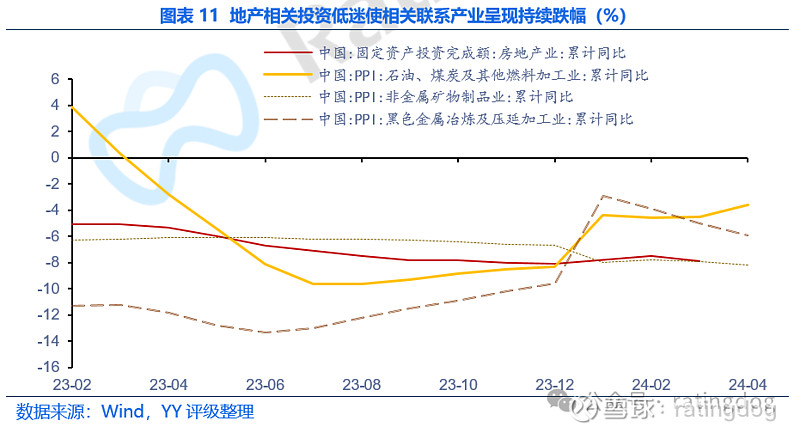

具体分行业,尽管多地放开住房限购,地产建筑相关分项产业仍承压。截至5月12日,一线城市中仅北京、上海、广州和深圳四个仍保有住房限购的政策。政策发力并未有效推动地产市场,3月房地产业固定资产投资持续下跌,累计同比录得-7.9%,与地产相关的石油煤炭及其他燃料、非金属矿物和黑色金属等加工业数据持续走弱,1-4月累计同比分别录得3.6%、8.2%和5.9%的跌幅,期待未来全面放开限购和一万亿超长期国债的发行等宏观政策助力地产走出困境。

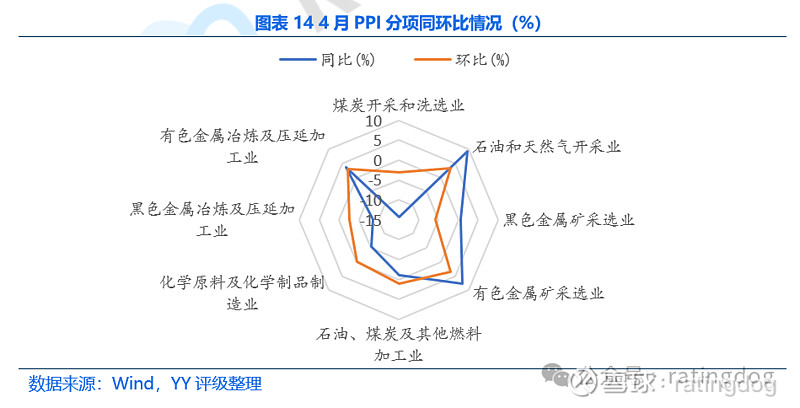

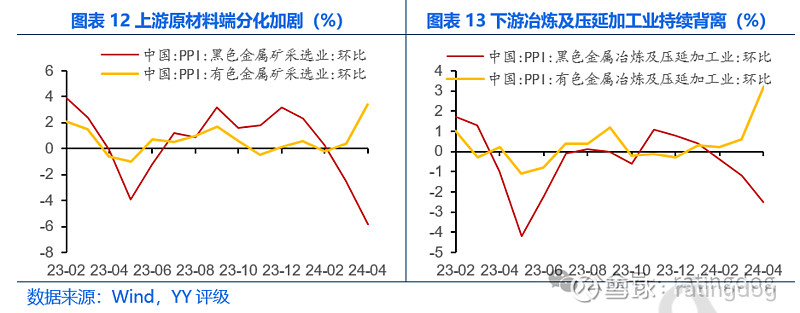

黑色金属和有色金属价格持续背离。4月PPI黑色金属上游矿采选业和中下游冶炼及压延加工业环比均下降,分别录得-5.8%和-2.5%。下游负反馈上游的情况延续,黑色金属冶炼和压延加工业价格下降8.5%,汽车制造业价格下降2.0%,降幅均扩大。

另一方面,4月PPI有色金属上下游同环比均上涨。有色金属矿采选业同环比分别录得7.6%和3.4%,中下游加工业同环比分别录得3.6%和3.2%,上下游价格环比增速相近。数据在一定程度上体现了行业景气度分化,近期国内传统行业如地产、基建等偏弱,对应黑色下跌;新型产业如新能源车、光伏、AI等偏强,叠加美联储或将开启降息周期和央行持续购金,对应有色上涨。

从上下游角度来看,中下游地产相关行业利润段缩减情况有所好转。4月份,上游原材料端,石油天然气、黑色金属和有色金属等分项的开采业环比录得+3.4%、-5.8%和+3.4%,煤炭供应充足,电煤需求季节性回落,煤炭开采和洗选业价格环比-3.0%。而与之相对应的中下游加工行业数据好转,4月份,受国际原油价格上升拉动,石油、煤炭及其他燃料加工环比+1%,黑色金属加工业环比-2.5%,有色金属加工业环比+3.2%,上下游价差情况有所减小。