摘要

六月舆情跟踪:行业层面,中证REITs指数扩容,广东省发改委发布《广东省基础设施REITs试点申报辅导手册》;产品方面,盐港REIT、张江光大REIT、普洛斯REIT和博时蛇口REIT完成扩募且扩募项目上市;湖北科投REIT上市。

REITs量价回顾:6月各资产类型REITs成交量、成交金额和换手率较5月均有所上升;二级市场各类REITs价格继续下行,月跌幅最大的两只为国金中国铁建高速、中金普洛斯仓储物流,月跌幅分别为14.74%、14.26%。

热点关注:多家基金管理公司公告,明确公募REITs纳入FOF基金投资范围,REITs市场有望迎来新的长钱。

01 2023年6月舆情跟踪

1.1行业层面

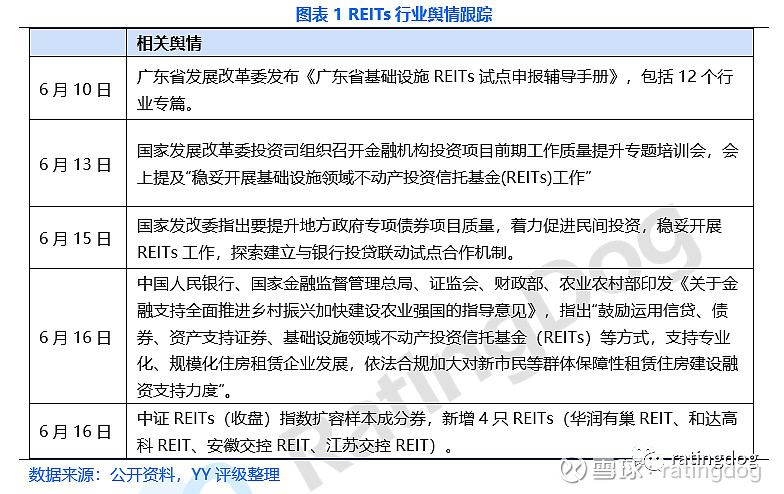

行业层面,中证REITs(收盘)指数新增华润有巢、和达高科、安徽交控、江苏交控4只REITs样本成分券;广东省发改委发布《广东省基础设施REITs试点申报辅导手册》;另外央行、金融监管局、证监会、财政局及农业农村部五部门联合印发指导意见,鼓励运用REITs等方式支持住房租赁企业发展。

1.2产品层面

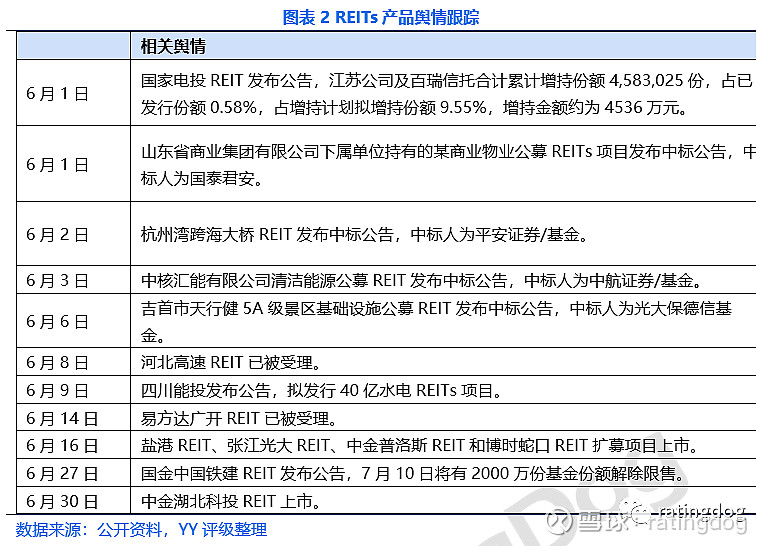

产品上市方面,湖北科投REIT上市,成为第一支上市即破发的产业园REITs;产品扩募方面,红土盐田港REIT、张江光大REIT、中金普洛斯REIT和博时蛇口REIT完成扩募,且正式上市。

产品预备方面,杭州湾跨海大桥REIT、山东商业集团商业物业REIT、中核汇能清洁能源REIT、吉首市天行健5A级景区REIT发布中标公告;河北高速REIT、易方达广开REIT已被受理;四川能投拟发行40亿水电REIT;东湖高新集团产业园REIT发布招标公告。

02 REITs成交量价回顾

2.1成交活跃度回顾

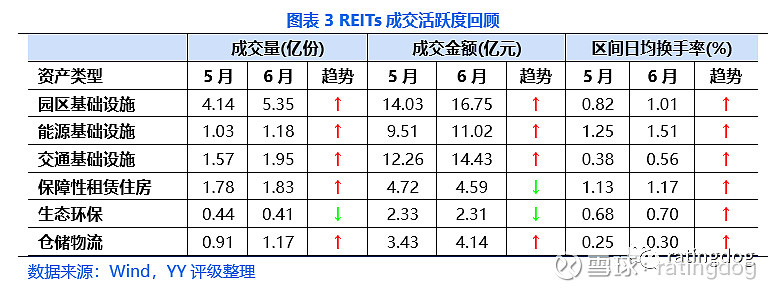

6月各种资产类型REITs成交量、成交金额及日均换手率大部分呈现上涨趋势。成交量方面,除了生态环保类型下降7%,其余均上涨,园区基础设施和仓储物流类型涨幅近30%;成交金额方面,保租房和生态环保类型分别下降3%和1%,其余涨幅在20%左右;区间日均换手率方面,各种资产类型在本月换手率均上涨,其中能源基础设施、保租房、园区基础设施类的日均换手率均超过了1%。

2.2价格回顾

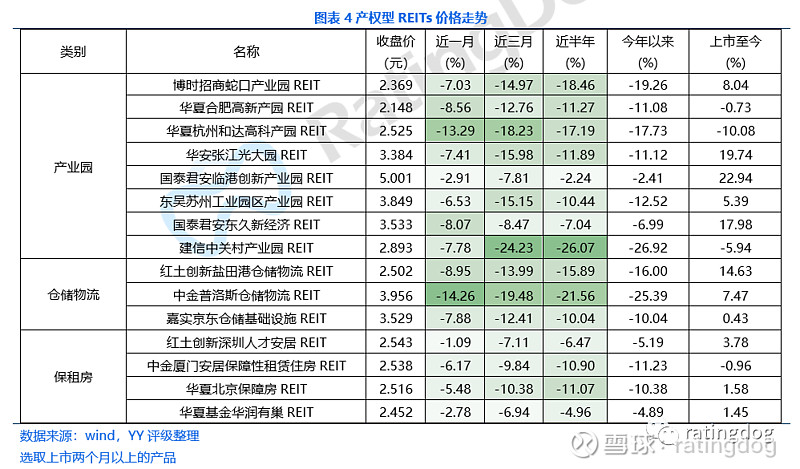

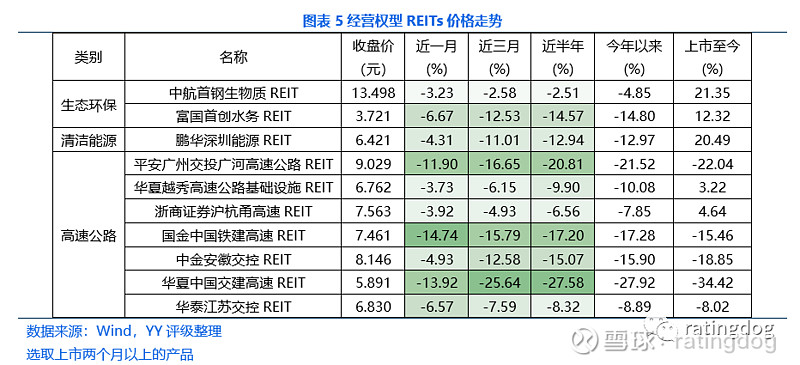

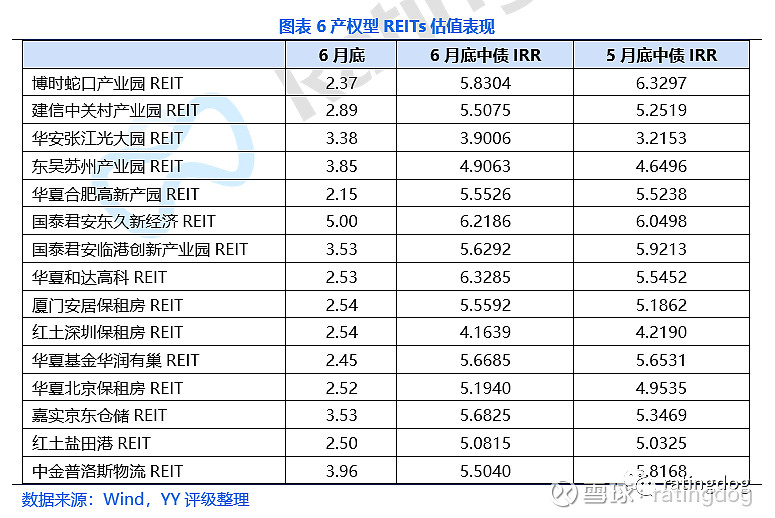

6月产权类REITs继续维持跌势。产业园REITs中,华夏杭州和达高科产园REIT收盘于2.525元,较上月下跌13.29%,国泰君安临港跌幅在3%以内,其余跌幅均在6%-9%;仓储物流和保租房REITs中,中金普洛斯仓储物流REIT收盘于3.956元,较上月下跌14.26%,红土盐田港、嘉实京东、中金厦门安居房、华夏北京保障房跌幅超过5%,其余跌幅3%以内。

6月经营权型REITs也继续跌势。高速公路REITs中,月跌幅最大的是国金中国铁建高速REIT的14.74%,其次是华夏中国交建和平安广州广河,月跌幅分别为13.92%和11.9%,其余跌幅不超过7%。生态环保和清洁能源REITs月跌幅均不超过7%。

2.3估值表现

6月产权型REITs的中债IRR指数涨跌各异。产业园REITs中,中债IRR估值最高的是华夏和达高科的6.33%,最低的是华安张江的3.90%;保租房REITs中,中债IRR估值最高的是华润有巢的5.67%,最低的是红土深圳保租房的4.16%;仓储物流REITs,嘉实京东中债IRR为5.68%,红土盐田港为5.08%。

6月经营权型REITs的中债IRR指数大部分上升。高速公路REITs中债IRR相对处于高位,均在7%以上,但也存在分化,其中平安广河高达12.22%,而越秀高速为7.18%;环保类REITs中首钢生物质中债IRR为6.41%,首创水务中债IRR为4.87%,鹏华深圳能源中债IRR为4.22%。

03 热点关注:

FOF基金将公募REITs纳入投资范围

2023年7月5日晚,易方达、南方、银华、东方红资产管理、天弘等多家基金管理人纷纷发布公告称,公司旗下部分 FOF 基金将公募 REITs纳入投资范围。此前,公募基金主要以基金管理人身份参与公募REITs市场,投资端以专户产品为主,FOF基金投资范围覆盖公募REITs有助于拓宽公募基金角色。

公募REITs属于公募基金,根据法规规定和合同约定,可纳入FOF基金的投资范围,但须符合普通FOF、养老FOF被投基金运作期限及净资产的门槛要求。其中,普通FOF基金被投基金为成立时间不少于1年、规模不低于1亿元;养老FOF为成立时间不少于2年、规模不低于2亿元。截至7月5日,28只存量公募REITs中,共有12只标的满足普通FOF基金投资要求,其中首批上市发行的9只REITs还满足养老FOF基金的投资要求。

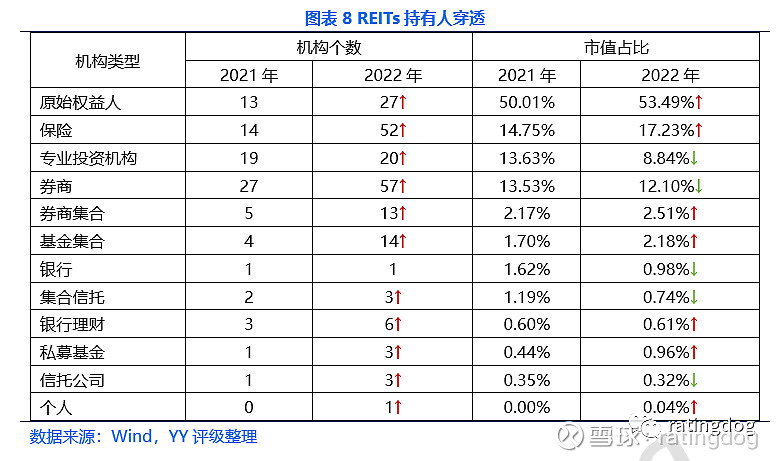

从目前的投资者结构来看(根据wind披露的投资人明细),穿透机构和资金属性,对比2021、2022两年数据发现,除原始权益人外,保险资金持有市值占比连续两年位居第二;其次为券商、专业投资机构,21、22年两年均位列市场化前三投资人,其中券商中中金、中信、申万、银河等参与较多,或是做市商定位使然,专业投资机构类型多样,其次为基金专户、银行、集合信托计划等。

查看更多报告及功能板块,欢迎登录odin系统