摘要

从2022年4 月沪深交易所就公募REITs 扩募机制指引向社会公开征求意见,到2022年9月末五只REITs申报扩募事项,再到2023年3月底首批REITs扩募获得证监会批复,间隔不到1年,扩募已然箭在弦上。

目前REITs扩募流程走到哪儿了?扩募资产有何变动?首批REITs的前期市场表现如何?

详见下文。

01 扩募走到哪儿了

1.1目前流程节点

REITs 扩募主要经过6个阶段:基金管理人内部审议、发改委申报推荐、证监会准予注册、交易所审核、基金持有人大会通过、完成扩募发售六个阶段。2022年10月21日,五单扩募REITs(中金普洛斯、华安张江、博时蛇口、红土盐田港四单产权类REITs和富国首创水务REIT)处于通过基金管理人内部审议,收到证监会和交易所受理的状态,2023年3月10日,中金普洛斯、张江光大、博时蛇口和盐田港REITs分别公布了其扩募并购项目的反馈意见回复, 2023年3月31日,四单产权类REITs扩募项目获得中国证监会变更注册批复,4月1日交易所REITs产品变更审核通过。

1.2扩募箭在弦上

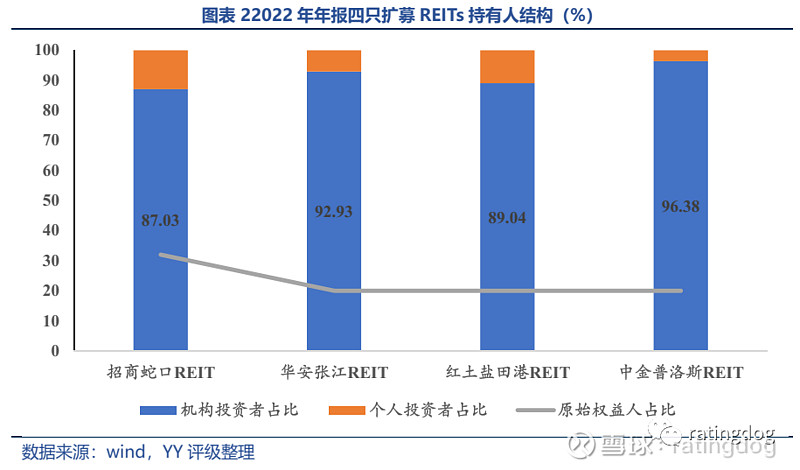

接下来仍有基金持有人大会通过、完成扩募发售两个步骤。基金持有人大会是REIT的最高决策机构,根据扩募相关规定,扩募相关事项需召开基金份额持有人大会进行开会表决,根据2022年报披露,四只公募REITs均以机构投资者为主,均在85%以上,其中中金普洛斯机构投资者占比最高,为96.38%。四只扩募产品的原始权益人是单一最大持有者,蛇口产园REIT为 32%,盐田港REIT、普洛斯REIT、张江光大园REIT三个项目原始权益人占比均为20%。

鉴于首次为定向扩募,且产品持有以机构投资者为主,预计未来的两个步骤会得到较快通过,REITs扩募已然箭在弦上。

02 扩募资产关注点

2.1扩募资产前后对比

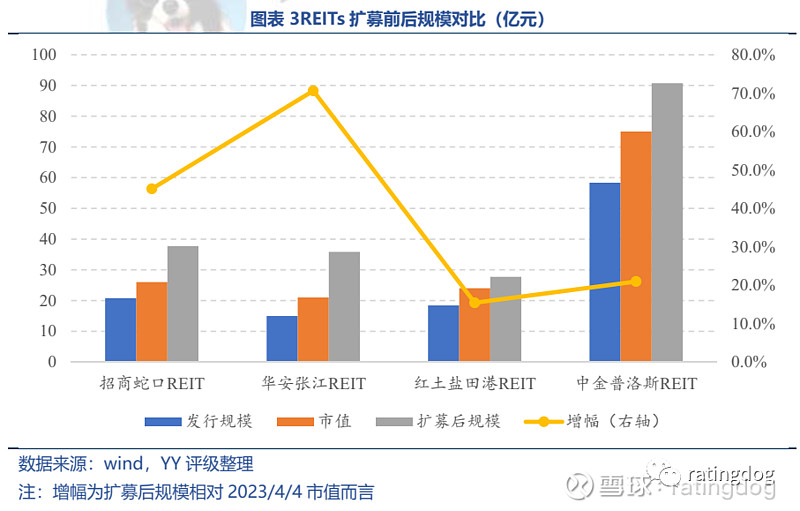

从首批扩募REITs拟购入资产体量来看,华安张江、招商蛇口两单产业园REITs拟购入的资产估值规模约占目前市值的40%以上,而红土盐田港、中金普洛斯拟购入资产规模相对偏小,均在目前市值的20%以下。

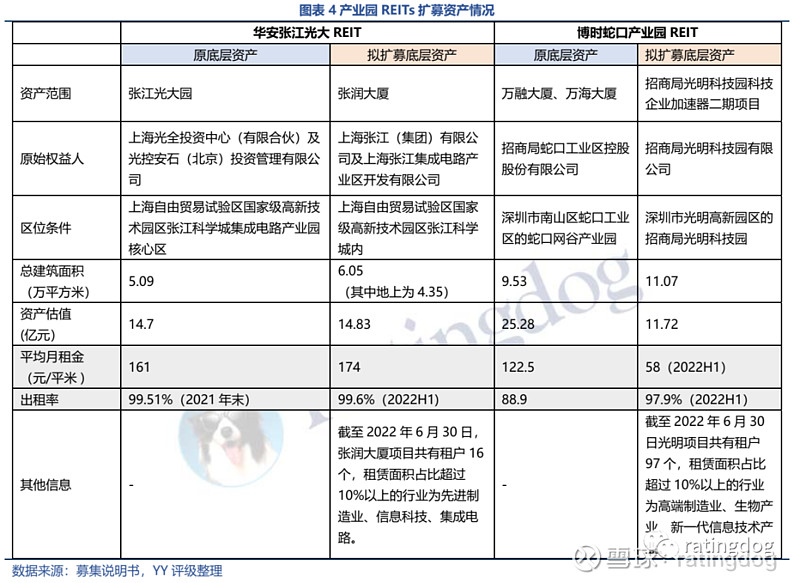

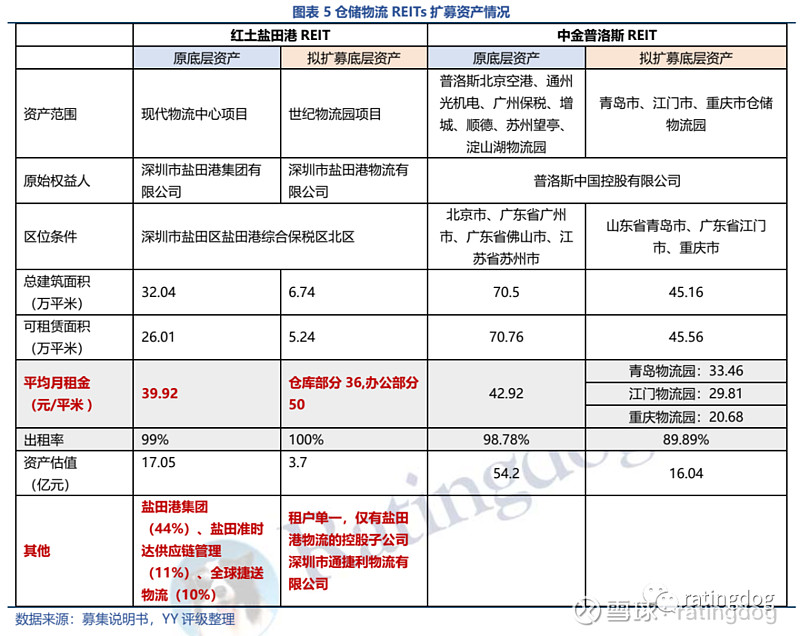

具体到扩募资产而言,首批扩募资产和原始资产均为同一类型,同质性高,且首批扩募项目来源均为原有的原始权益人或其关联方。关于资产质量,详情可见YY之前的报告《REITs扩募:方式、资产、对象和怎么看》。比较新旧项目或区域类的竞品项目判断,发现华安张江的项目明显较为优质,其余三个拟扩募资产质量基本优于或类似于原项目,相比区域内的同类竞品,竞争力仍在。

2.2申报与反馈的差异何在?

比较2022年9月底的初次扩募申报稿和2023年3月底的回复函,发现张江光大、中金普洛斯拟收购的资产估值有所下调,而博时蛇口产业园拟收购的资产估值有所上调,红土盐田港拟扩募资产估值不变。具体情况如下:

2.2.1估值下调:张江光大&中金普洛斯

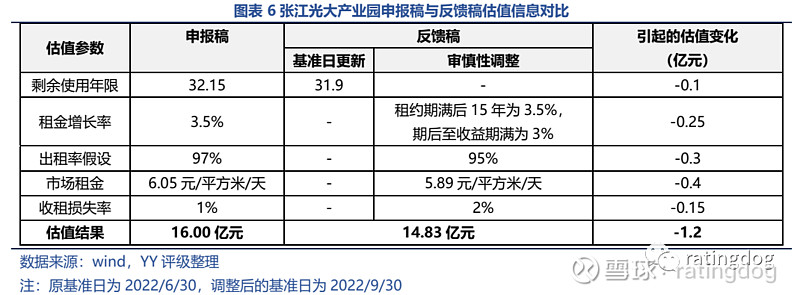

根据最新的回复函,基于对租金增长率、出租率、折现率等重要假设参数合理性的论证,以2022年9月30日作为基础设施项目价值评估时点,张江光大产业园REIT对拟收购资产张润大厦因基准日调整、租金增长率下调、出租率下调、市场租金下调、收租损失率上调分别导致估值下调0.1亿元、0.25亿元、0.3亿元、0.4亿元和0.15亿元,合计下调约1.2亿元,最新估值调整为14.83亿元。

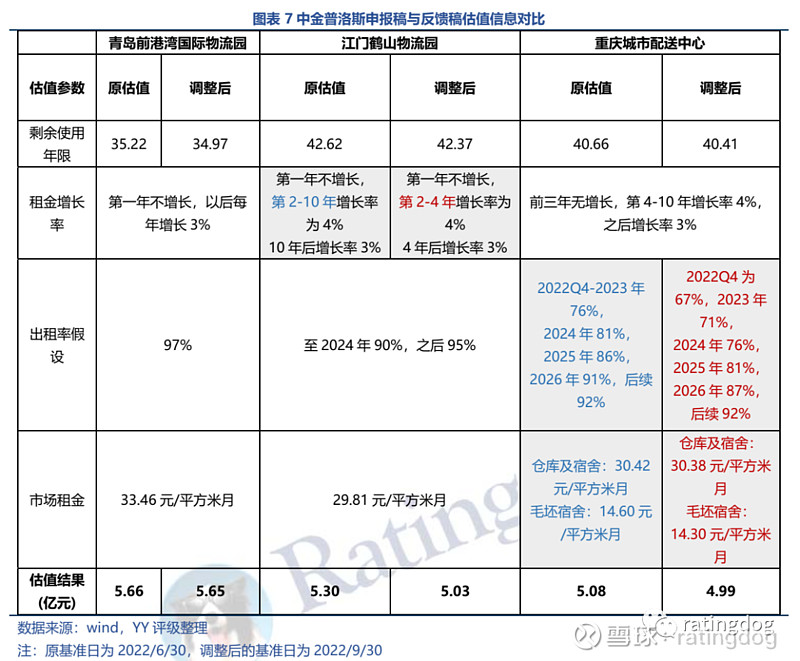

根据中金普洛斯REIT最新的回复函,拟购入基础设施项目于2022年6月30日为评估基准日的原估值金额合计为16.04 亿元,于2022年9月30日为评估基准日调整后估值金额合计为15.72亿元,共计下降0.32亿元。其中,普洛斯青岛前湾港国际物流园因基准日调整导致估值降低0.01亿元至5.65亿元;普洛斯江门鹤山物流园因基准日调整、租金增长率下调导致估值合计降低0.22亿元至5.03亿元;普洛斯(重庆)城市配送物流中心因基准日调整、出租率下调、租金调整导致估值合计降低0.09亿元至4.99亿元。

将青岛、江门、重庆三个拟购入项目和周围其他高标仓的价格(物联云仓网站数据)进行对比,发现只有江门鹤山物流园的租金明显低于周围其他物流园,因此估值下调有一定前置信息预警。

2.2.2估值上调:博时招商蛇口

博时招商蛇口的拟购入资产是唯一估值上调的:根据2022年9月29日发布的扩募方案内容,拟购资产光明科技园科技企业加速器二期的估值为11.38亿元,而新版的扩募方案中估值调升了0.34亿元,最终估值为11.72亿元。

另外关注到之前的扩募计划中提到,博时招商蛇口REIT由于首次发行时借入的并购贷款年利率高于该REIT净现金流分派率,其拟将扩募资金用于偿还贷款。但最新的回复函显示,“出于谨慎性考虑,首次扩募暂不偿还首发并购贷款”。

2.2.3资金用途变更:博时招商蛇口

2022年9月29日首批扩募REITs发布的申报书中:四单的扩募资金用途均为新购入基础设施项目,而博时蛇口产业园除新购入基础设施项目外,另有偿还全部并购贷款(首次发行时向招商银行深圳分行借入的3亿元,年利率为3.5%的并购贷款)。

但2023年3月博时招商蛇口最新的回复函显示:“出于谨慎性考虑,首次扩募暂不偿还首发并购贷款”。这里可能是扩募资金用途的规定出现了变动。

03 扩募产品前期市场表现

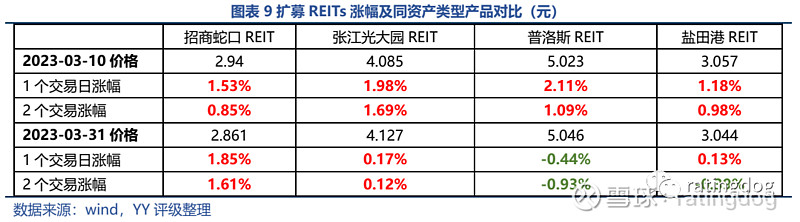

扩募资产估值的调整会不会反馈在即期的价格变动上?从扩募后的1-2个交易日的收盘价格来看,估值调整对价格的影响并不明显。自3月10日四只REIT公布了其扩募并购项目的反馈意见回复,3月11日四只产品价格均有一定上扬,而3月31日扩募得到证监会批复后,4月3日除中金普洛斯收跌外,其余均实现上涨。

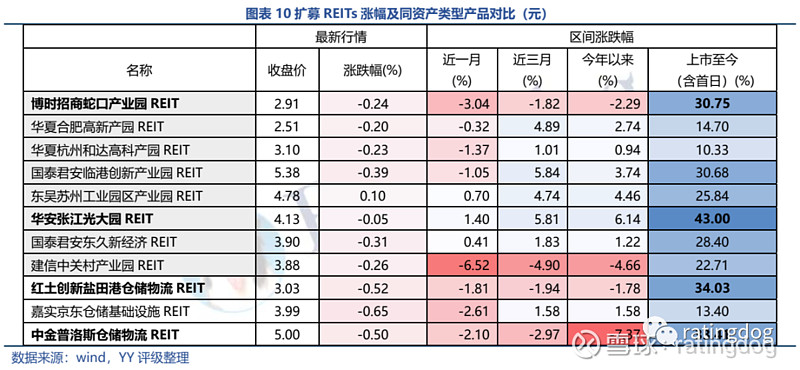

获得批复的扩募REITs均为产权类(且均为第一批上市REITs),其中两只产业园类、两只仓储物流类REITs,从上市至今涨幅来看,华安张江、博时招商蛇口涨幅分别为43%、30.75%,红土盐田港、中金普洛斯涨幅分别为24.03%、33.41%,均为同资产类型中涨幅前二的产品,也表明市场认可度较高。

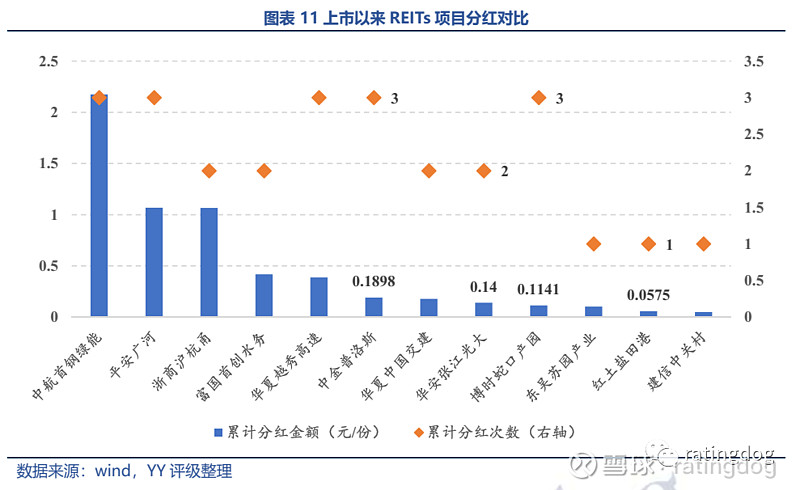

从上市以来的分红来看,中金普洛斯、华安张江及博时蛇口产业园分别进行过3、2、3次分红,累计分红均在0.1元/份以上,中金普洛斯相对偏高,累计分红金额达到0.1898元/份,而红土盐田港自上市以来仅进行过一次分红(0.0575元/份),相对偏少。

04 展望:首发+扩募的双轮驱动

REITs通过扩募实现规模增长是海外市场普遍做法,近年来美国REITs年度扩募规模已达到300-500亿美元,约占当年市值总量的2%-4%,占年度市场融资总额50%左右,是REITs规模增长的主要途径。同时扩募给了更多资产通过REITs退出的机会,对实现投融管退闭环意义重大。通过REITs实现退出的PRE-REITs等业务模式将得到进一步发展,各类PRE-REITs基金已经陆续成立,盘活资产、带动增量投资的效应已经显现。

截至2023年3月末共有27支REITs完成挂牌上市,总市值966.30亿元,目前已上市项目的存量规模较小,且流通盘比例不高,产品供给有限加剧了各类资金对公募 REITs 的追捧。2023年3月底首批REITs扩募获得证监会批复,叠加3月24日国家发改委及证监会分别发布通知,将百货商场、购物中心、农贸市场等城乡商业网点项目和保障基本民生的社区商业项目等消费基础设施纳入公募 REITs 试点范围,C-REITs “首发+扩募”的双轮驱动格局逐渐成型,标志着C-REITs市场正式进入2.0阶段。

“首发+扩募”的双轮驱动能有效增加供给端的放量,我们已站在风口上,当然随着供给增加,鱼龙混杂、泥沙俱下,就更为是我们市场的典型特征,扩募已然箭在弦上,但带来的具体效应如何?静待市场检验。

瑞霆狗(深圳)信息技术有限公司免责声明

本报告由瑞霆狗(深圳)信息技术有限公司撰写,报告中所提供的信息仅供参考。报告所引用信息和数据均来源于公开资料,瑞霆狗(深圳)信息技术有限公司力求报告内容和引用资料和数据的客观与公正,并尽可能保证可靠、准确和完整,但不对所引用资料和数据本身的准确性和完整性作出保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。瑞霆狗(深圳)信息技术有限公司不保证对作出的任何建议不会发生任何变更。瑞霆狗(深圳)信息技术有限公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。阅读者根据本报告作出投资所引致的任何后果,概与瑞霆狗(深圳)信息技术有限公司无关。

本报告版权仅为瑞霆狗(深圳)信息技术有限公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为瑞霆狗(深圳)信息技术有限公司,且不得对本报告进行有悖原意的引用、删节和修改。瑞霆狗(深圳)信息技术有限公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

瑞霆狗(深圳)信息技术有限公司对于本免责声明条款具有修改权和最终解释权。