近些天发了三篇关于猪周期的帖子,

第一篇纯粹讨论点基本面

第二篇和第三篇以牛肉价格形势为切入点谈猪周期

逐渐激起了集中于猪周期的投资者反对。

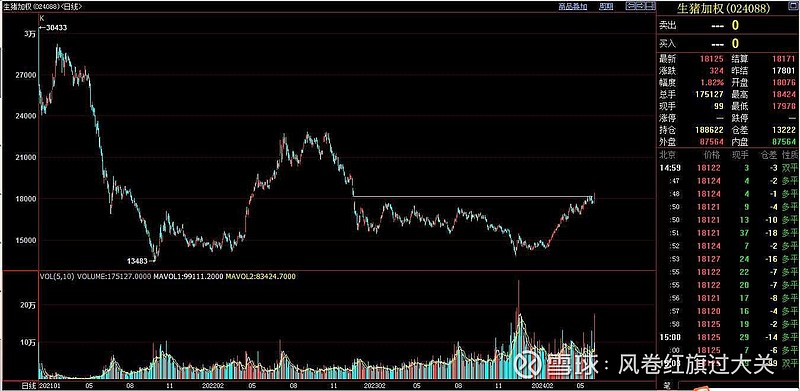

那就直观的看看K线走势图吧。

猪肉板块指数还在下跌趋势中

行业龙头牧原股份到了一个阻力位

生猪期货加权指数回补了2022年12月的向下跳空缺口,今天猪肉期货在普遍大幅下跌的商品期货中表现的格外强势。但这并不意味着继续走强!

离开基本面谈技术分析是没意义的,技术分析只是分析基本面的辅助工具,基本面是因,技术分析只是表现形式。

现在,找不到猪价继续大幅走强的逻辑基础!

不会真有人以为猪肉价格会与牛肉价格拉平吧?

还是有人能掐会算知道二师兄会再得一场怪病?

非洲猪瘟期间超级猪周期的大行情,根本原因还在于供给冲击使价格高企,并导致有利可图的猪价持续的时间更久,内卷在这个过程中的后期才开始体现出来。

如果不是因为上一轮猪周期的行情太大,现在也不会有多少人对猪周期这么偏执。

短期来看,牛羊肉价格的暴跌,会在一定程度上减少猪肉的消费,行业内卷会加速推动产能恢复,需求与供给正在相向而行。这就导致了:猪价上行高度有限,并在有利可图的时间段内维持的更短。

长期来看,人口形势和人口结构决定了,猪肉消费会呈现长期缓慢下滑的趋势,但是供给会长期处于非常顽强的状态中,猪价会长期维持在盈亏平衡点附近波动,且在有利可图的时间段内维持的时间可能较短。

从行业属性与生意模式来看,猪周期的投资非常鸡肋。

短期怎样,这波猪价能涨到多高,接下来几天,我们会从生猪期货加权指数中得到答案!