匪夷所思的走势如果发生在小盘股,那还说的过去,毕竟由于盘子小容易被操纵,就算小盘股,也只能在短时间内维持匪夷所思的走势!但这如果发生在大盘蓝筹股,就有意思了,而且维持的时间还很长!让人长时间的看不懂,也更不敢买!但依然有不少人趋之若鹜的无脑追高!

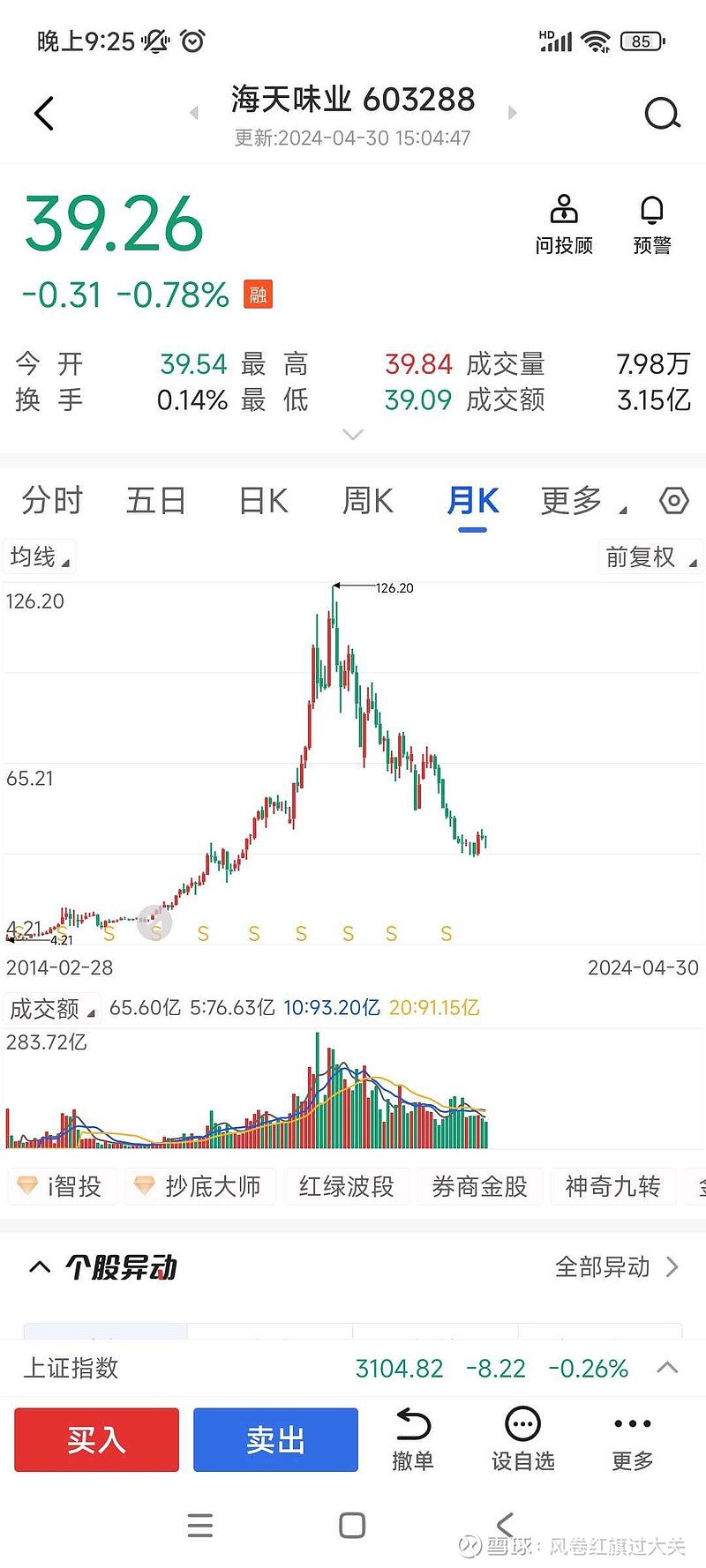

十年来最让我费解的大盘蓝筹股就是调味品龙头海天味业!

前几年上一轮“核心资产”的结构性大牛市中,大消费很多股票都炒到了匪夷所思的市值与估值!最后疯狂赶顶的主升行情发生在2020年,最终在2021年初见历史大顶!同年也是人口的历史大顶!新生人口数据自当初涨价去库存同时提振二孩三孩的时候开始的连续暴力下降,七年斩腰!在如此清晰的形势下,大消费上演最后的疯狂!

海天味业涨到了7000亿市值,2021年当年最高扣非净利润才66亿!匪夷所思的估值!匪夷所思的累计涨幅!

俱往矣!

大消费核心资产的牛市基础是,人口持续增长,消费升级持续发展,二者决定估值水平与趋势,股市的流动性与风险偏好只能导致估值的波动……三年前人口与房价同时见顶,很多行业的投资逻辑都被迫发生趋势性改变!二手房阴跌,居民资产负债表受损,进而影响消费!消费升级趋势不再!

大消费一些成熟的市场,在消费升级趋势持续,人口持续增长的大形势下,还算好过。当新生人口数据持续断崖式下跌,人口总量见顶后,就必然陷入存量博弈!永远告别了长坡厚雪的增长时代!大消费现在的估值体系已经不能按照过去的思维来思考。所以大消费领域的投资会很心累,尤其与人口数量和新生人口数据直接相关的市场!

任何产业都有其自身的成长周期,不同的时代有不同的投资主题,时代在变化,价值投资者也需要与时俱进。拒绝与时俱进的投资终究是要付出代价。在股市流动性充裕,风险偏好提升的阶段,对于一些大消费已经经过充分下跌,如果成本端发生了对毛利润率有利的波动,业绩弹性与股价弹性或许能更大一点,但如果还期待能有上一轮结构性牛市的核心资产抱团大行情,就有点不理智了。

新时代的价值投资,应该围绕着竞争格局良好的确定性增量市场!

$上证指数(SH000001)$ $海天味业(SH603288)$ $贵州茅台(SH600519)$